Nel corso dell’ultimo mese (o poco più) vi sono stati due provvedimenti che, di fatto, hanno avviato concretamente l’attuazione del Piano Nazionale di Ripresa e Resilienza (PNRR) ed hanno parimenti fornito indicazioni molto rilevanti sulle procedure attuative da seguire:

• la pubblicazione sulla GURI N. 229 del 24 Settembre 2021 del DM del 6 Agosto 2021 (Decreto Ministeriale del MEF che, di fatto, segna l’avvio concreto del PNRR stabilendo sia quali siano le Amministrazioni centrali dello Stato titolari dell’attuazione degli interventi del PNRR – tabella A allegata – sia il cronogramma dei traguardi e degli obiettivi quantitativi raggiungere, come da tabella B allegata al DM); [1]

• la trasmissione da parte della Ragioneria Generale dello Stato (MEF – RGS) alle Amministrazioni centrali della Circolare 21 del 14.10.2021 che riporta le “istruzioni tecniche per la selezione dei progetti che verranno finanziati dal PNRR” (allegato alla Circolare ricca di indicazioni procedurali ed anche di template di riferimento per la elaborazione degli avvisi e anche per la corretta gestione delle procedure di evidenza pubblica). [2]

Immagine ex Pixabay

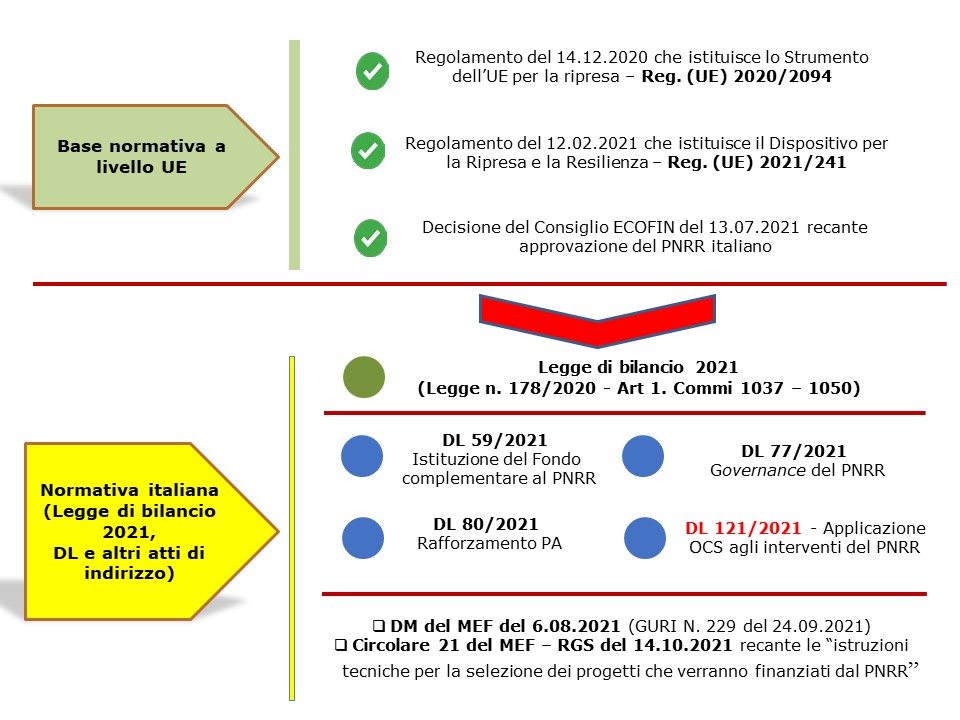

Il prospetto che segue fornisce un quadro d’insieme della base normativa in senso lato del PNRR.

Come si può vedere la base normativa nazionale è imperniata su:

• la legge di bilancio per il 2021 (Legge n. 178/2020, segnatamente i Commi da 1037 a 1050 dell’art. 1);

• 4 Decreti Leggi che istituiscono il Fondo complementare al PNRR (DL 59/2021); definiscono la governance del PNRR e stabiliscono nuove misure di semplificazione amministrativa (DL 77/2021); forniscono gli indirizzi per il rafforzamento della pianta organica e della capacità amministrativa della PA (DL 80/2021) e stabiliscono, inter alia, la possibilità di ricorrere alle “opzioni di costo semplificate” (OCS) ai fini della contabilizzazione e rendicontazione delle spese (si veda l’art. 10 Comma 4 del DL 121/2021). [3]

******

[1] Il Decreto Ministeriale del MEF del 6 Agosto 2021 si compone di un solo articolo e di due allegati:

• il primo allegato è la Tabella A denominata “PNRR Italia – Quadro finanziario per Amministrazioni titolari”. La Tabella A fornisce la suddivisione definitiva delle risorse finanziarie stanziate per l’attuazione del PNRR e la loro assegnazione alle singole Amministrazioni titolari degli interventi;

• il secondo allegato è la Tabella B denominata “PNRR Italia – Contributi finanziari e ripartizione rate semestrali”. La Tabella B ha un titolo fuorviante, in quanto in realtà fornisce il cronogramma che le Amministrazioni titolari di interventi del PNRR debbono seguire per il conseguimento di traguardi e obiettivi.

Il Recovery and Resilience Facility (RRF), infatti, come dice il nome, è una facility e, quindi, uno strumento performance based (v. art. 24 del Reg. (UE) 2021/241).

Il principio performance based si applica proprio in riferimento a: (i) raggiungimento nei tempi stabiliti dei traguardi riportati nel PNRR; (ii) conseguimento nei tempi stabiliti degli obiettivi.

Il principio performance based di erogazione dei finanziamenti del RRF si applicherà, di fatto, anche ai singoli progetti, alla luce di quanto indica l’art. 8 comma 5 del DL 77/2021 (art. 8.5 confermato nel testo della Legge 108 del 2021). Esso prevede che “al fine di salvaguardare il raggiungimento, anche in sede prospettica, degli obiettivi e dei traguardi, intermedi e finali del PNRR, i bandi, gli avvisi e gli altri strumenti previsti per la selezione dei singoli progetti e l’assegnazione delle risorse prevedono clausole di riduzione o revoca dei contributi, in caso di mancato raggiungimento, nei tempi assegnati, degli obiettivi previsti, e di riassegnazione delle somme, fino alla concorrenza delle risorse economiche previste per i singoli bandi, per lo scorrimento della graduatorie formatesi in seguito alla presentazione delle relative domande ammesse al contributo, compatibilmente con i vincoli assunti con l’UE”.

[2] A titolo di completezza si segnala che il DL 77/2021 ha stabilito un sistema di coordinamento centrale del PNRR in cui hanno un ruolo fondamentale:

• la Presidenza del Consiglio e la Cabina di Regia istituita presso di essa, Cabina di Regia che dovrebbero fornire gli indirizzi strategici per l’attuazione del PNRR e confrontarsi costantemente con il Tavolo permanente del partenariato economico, sociale e territoriale (avente funzioni consultive);

• un ufficio centrale di livello dirigenziale della Ragioneria Generale dello Stato presso il MEF (MEF – RGS), denominato Servizio centrale per il PNRR, che assolve a compiti di coordinamento operativo, monitoraggio, rendicontazione e controllo degli interventi finanziati dal PNRR. Il Servizio centrale per il PNRR rappresenta il punto di contatto nazionale con l’UE (con la Commissione).

Si ricorda che il Servizio Centrale presso la RGS dovrà rilasciare anche altre Linee Guida per l’attuazione degli interventi del PNRR.

[3] In questo post si dà molta enfasi anche al DL 121/2021 (non ancora convertito in legge e pubblicato sulla GURI) in quanto l’art. 10 comma 4 del DL 121/2021 prevede che “le amministrazioni e i soggetti responsabili dell’attuazione possono utilizzare le “opzioni di costo semplificate” previste dagli articoli 52 e seguenti del Regolamento (UE) 2021/1060 ai fini della contabilizzazione e rendicontazione delle spese, salvo che sia diversamente previsto nel PNRR”.