«L’agitazione dei tempi a molti comunica un bisogno di agitarsi anche loro,

ma tutto all’incontrario, fuori strada» – Italo Calvino – Il barone rampante (1957)

Alcune note introduttive sullo Strumento dell’UE per la ripresa

Come rimarcato in vari post pubblicati a Giugno e a Luglio, Next Generation EU (NGEU) è un autentico piano strategico (che concorre a dare corso al “Piano per la Ripresa Europea”) presentato in modo molto chiaro nelle Comunicazioni della Commissione COM (2020) 456 e COM (2020) 442, rilasciate a fine Maggio. NGEU verrà finanziato dallo Strumento dell’UE per la ripresa (in Italia costantemente richiamato come “Recovery Fund”).

Lo Strumento dell’UE per la ripresa (presentato nella COM (2020) 441):

• non è semplicemente la declinazione finanziaria del piano NGEU (“Piano per un’Europa verde, digitale e e resiliente”). Tale facility, in altri termini, non è semplicemente uno strumento di spesa. Esso, in realtà, è il piano di cui si è dotata la Commissione per raccogliere risorse finanziarie straordinarie sui mercati finanziari, come si evince chiaramente dalla Comunicazione COM (2020) 441 della Commissione e, dal lato delle spese, si limita solo a indicare come le risorse finanziarie raccolte sui mercati finanziari verranno allocate fra gli strumenti di spesa ordinari dell’UE. Lo Strumento dell’UE per la ripresa, infatti, consente di raccogliere risorse aggiuntive rispetto alle “risorse proprie” dell’UE a titolo di “risorse esterne con destinazione di spesa specifica” (“external assigned resources”) ai sensi dell’art. 21 del regolamento finanziario vigente (Reg. (UE, Euratom) 1046/2018); [1]

• non è un blocco monolitico, bensì si articola su più programmi/linee di finanziamento, alcuni nuovi, altri riorganizzati rispetto alle proposte iniziali della Commissione sul Quadro Finanziario Pluriennale post 2020. [2]

Focus sul pilastro 1 di Next Generation EU e sul Dispositivo per la ripresa e la resilienza

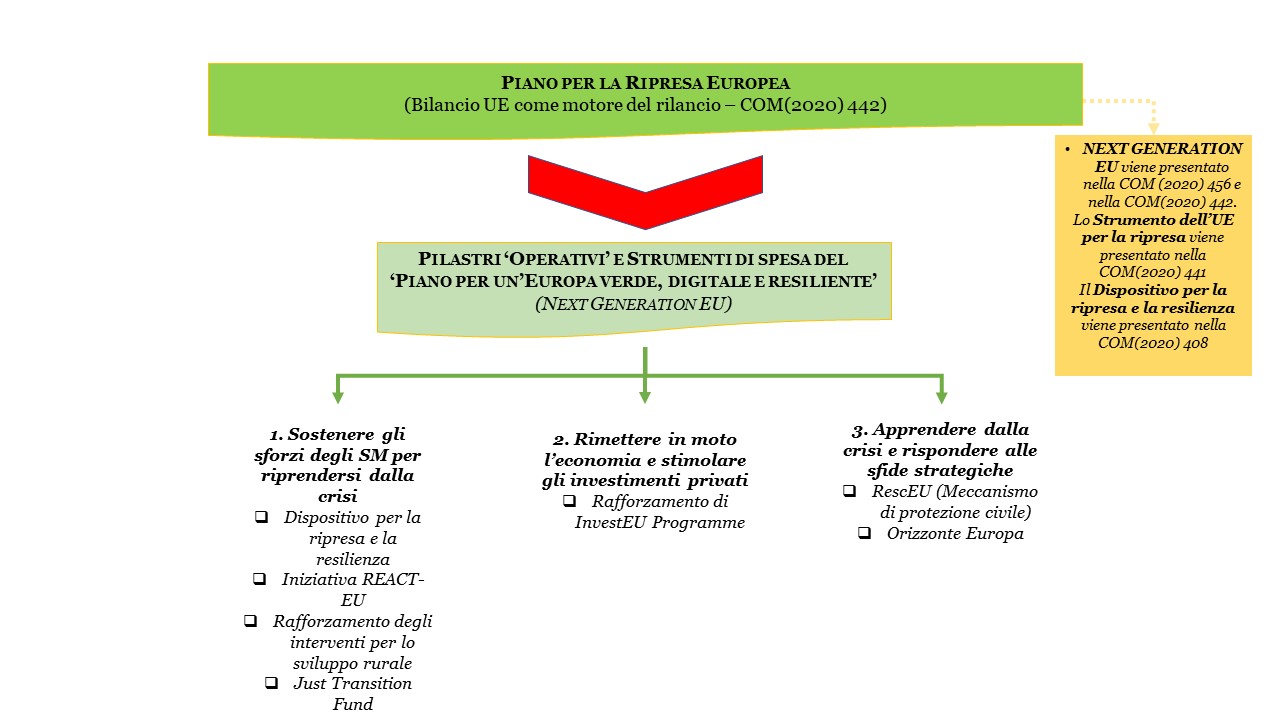

Il piano Next Generation EU – e, di riflesso, lo Strumento dell’UE per la ripresa – sono imperniati su tre pilastri “strategici” (Europa verde, Europa digitale ed Europa più resiliente) e sui tre seguenti pilastri “operativi”:

• pilastro 1: sostenere gli sforzi degli Stati Membri (SM) per riprendersi dalla crisi, superare gli effetti e riemergere più forti;

• pilastro 2: rimettere in moto l’economia e stimolare gli investimenti privati (è il pilastro volto a sostenere il settore privato, in primo luogo le PMI e i comparti produttivi che stanno subendo maggiormente gli effetti recessivi della pandemia);

• pilastro 3: apprendere dalla crisi e rispondere alle sfide strategiche cui deve far fronte l’Europa (è una sorta di pilastro “orizzontale”, volto a migliorare le stesse politiche europee sulla scorta delle “lezioni dell’esperienza” della terribile fase di emergenza sanitaria innescata dalla pandemia di COVID-19).

Nell’ambito di ciascuno di questi pilastri la Commissione ha individuato degli strumenti di spesa nuovi (o parzialmente rielaborati rispetto alle proposte iniziali sul Quadro Finanziario Pluriennale post 2020) attraverso i quali impegnare, al più tardi entro il 2023, e spendere le risorse che verranno raccolte sui mercati finanziari. Questi strumenti di spesa sono solo elencati, per brevità, nella figura che segue (si noti che la figura riflette, pragmaticamente, i termini dell’accordo raggiunto fra gli SM nel Consiglio europeo straordinario del 17-21 Luglio e non quelli delle proposte della Commissione). [3]

Il pilastro 1 è volto a sostenere/rinnovare le politiche pubbliche dei Governi nazionali e regionali proprio al fine di non ripetere gli errori commessi per favorire la ripresa in Europa dopo la crisi finanziaria internazionale del biennio 2007-2008. In quel frangente si era pensato che il solo compito dell’UE fosse quello di frenare i meccanismi di contagio finanziario fra gli SM e, con un certo conservatorismo, l’UE aveva dato priorità ad interventi di stabilizzazione finanziaria e di tutela della solidità dei conti pubblici. [4]

Il pilastro 1 è volto a sostenere/rinnovare le politiche pubbliche dei Governi nazionali e regionali proprio al fine di non ripetere gli errori commessi per favorire la ripresa in Europa dopo la crisi finanziaria internazionale del biennio 2007-2008. In quel frangente si era pensato che il solo compito dell’UE fosse quello di frenare i meccanismi di contagio finanziario fra gli SM e, con un certo conservatorismo, l’UE aveva dato priorità ad interventi di stabilizzazione finanziaria e di tutela della solidità dei conti pubblici. [4]

Il pilastro 1 dello Strumento dell’UE per la ripresa, invece, è inteso ad indirizzare le politiche pubbliche proprio verso gli obiettivi dei tre pilastri “strategici” di NGEU (Europa verde, Europa digitale ed Europa più resiliente). Questo soprattutto per effetto della linea di finanziamento più dibattuta, ossia il c.d. Dispositivo per la ripresa e la resilienza (Recovery and Resilience Facility). [5]

Il Dispositivo per la ripresa e la resilienza – proposto dalla Commissione con la Comunicazione COM (2020) 408 – è molto dibattuto per molteplici motivi:

• è la linea di finanziamento dello Strumento dell’UE per la ripresa su cui si concentra la quota più elevata delle risorse complessive che verranno raccolte sui mercati finanziari dalla UE (la Commissione aveva proposto di allocare su questo strumento 560 dei 750 miliardi di Euro complessivi; le Conclusioni del Consiglio europeo del 17-21 luglio hanno elevato il montante di risorse del Dispositivo per la ripresa e la resilienza a 672,5 miliardi di Euro, dei quali 360 verranno erogati nella forma di prestiti);

• le risorse del Dispositivo per la ripresa e la resilienza sono potenzialmente a disposizione di tutti gli SM, ma essendo comunque parte di uno strumento di risposta rapida per il contrasto degli effetti recessivi della pandemia, il Dispositivo interverrà soprattutto a favore degli SM che ne sono stati maggiormente colpiti (in termini sanitari ed economici);

• gli interventi che verranno finanziati saranno condizionati all’attuazione di riforme negoziate con la Commissione e con il Consiglio europeo nell’ambito del sistema di sorveglianza multilaterale delle politiche pubbliche degli SM più noto come “semestre europeo”. Tutti gli SM, infatti, per accedere ai contributi dovranno presentare entro ottobre i c.d. “piani per la ripresa e la resilienza”. [6]

Next Generation EU e i “piani per la ripresa e la resilienza”

Immagine ex Pixabay

L’assoluta centralità del Dispositivo per la ripresa e la resilienza nell’ambito dello Strumento dell’UE per la ripresa (“Recovery Fund”) e, soprattutto, il suo particolare meccanismo di governance presentano risvolti politici rilevanti, fra i quali, una volta di più, si è puntato il dito sul presunto rischio di ulteriori e non giustificate cessioni di sovranità.

A parte il fatto che certe cessioni di sovranità sarebbero da considerare quasi nell’ordine naturale delle cose, a causa del particolare assetto istituzionale di questo organismo internazionale così complesso che è l’UE, in merito vorrei solo evidenziare che, in questo caso più che mai, il potere di indirizzo del Consiglio e della Commissione sulle scelte strategiche che verranno espresse dall’Italia e dagli altri SM per accedere a questi finanziamenti è da accogliere favorevolmente.

I “piani per la ripresa e la resilienza”, da elaborare assolutamente in linea con i Piani Nazionali per le Riforme, presentati ogni anno nell’ambito del “semestre europeo”, infatti, dovranno essere coerenti con i pilastri “strategici” di Next Generation EU e, quindi, con le politiche di medio termine dell’UE, sempre più ancorate, opportunamente, alla transizione digitale e alla transizione verde (i documenti di lavoro della Commissione, infatti, puntualizzano che essi dovranno essere parimenti coerenti con i piani nazionali per l’energia e il clima e con quelli previsti nell’ambito del c.d. “Just Transition Mechanism”). [7] In questa luce, le crisi sanitarie ed economica in corso potrebbero essere davvero un’opportunità per rinnovare profondamente il profilo delle politiche pubbliche in tutta Europa.

Semmai, l’aspetto realmente problematico, fin qui trascurato sia dalla Commissione sia dalle Autorità nazionali, concerne la capacità di finanziare ed attuare interventi strutturali di riforma delle politiche pubbliche, necessariamente graduali e di medio termine, a cui ancorare progetti anch’essi di non breve durata e, al tempo stesso, rispettare le gravose scadenze fissate per l’impegno delle risorse (tutte le risorse dovranno essere impegnate entro la fine del 2023) e per il loro pieno utilizzo (dovranno essere spese entro il 31.12.2026).

******

Immagine ex Pixabay

[1] Lo Strumento dell’UE per la ripresa, in altri termini, sul piano logico e anche su quello finanziario, non va affiancato al Quadro Finanziario Pluriennale, che deve «assicurare l’ordinato andamento delle spese dell’Unione», ai sensi dell’art. 312 del Trattato sul Funzionamento dell’UE (TFUE), ma va affiancato alle “risorse proprie” dell’UE. In merito si veda il post del 25.06.2020 “La base legale dei negoziati su Next Generation EU e Quadro Finanziario Pluriennale dell’UE post 2020”.

[2] EUROPEAN COMMISSION (2018), A modern budget for a Union that protects, empowers and defends, COM (2018) 321 final, Brussels 2.05.2018.

[3] Come illustrato nel post del 25 Luglio 2020, l’articolazione in tre pilastri “operativi” è stata confermata dalle Conclusioni finali del Consiglio Europeo del 17-21 Luglio, ma alcune linee di finanziamento incluse nelle proposte iniziali della Commissione su Next Generation EU sono state eliminate. Inoltre, vi è stata una marcata revisione della distribuzione fra le varie linee di finanziamento dei 750 miliardi di Euro (espressi in prezzi costanti 2018) che l’UE raccoglierà sui mercati finanziari proprio grazie allo Strumento dell’UE per la ripresa.

[4] Per molteplici motivi non è assolutamente opportuno, in questa sede, sviluppare delle riflessioni sugli interventi discutibili messi in campo dall’UE e dagli SM per affrontare gli effetti recessivi e le ondate di speculazioni finanziarie innescati dalla crisi dei “sub-prime” del biennio 2007-2008.

[5] Preme evidenziare di nuovo che il Dispositivo per la ripresa e la resilienza è una delle componenti dello Strumento dell’UE per la ripresa e non va assolutamente confuso con esso (come, sovente, fanno molti politici e giornalisti italiani).

Appena ieri (9.09.2020) la Corte dei Conti Europea ha rilasciato una importante “opinione” in merito al Dispositivo per la ripresa e la resilienza sulla base di un attento esame sia della Comunicazione COM (2020) 408 della Commissione, sia delle Conclusioni del Consiglio straordinario di luglio. Si veda: “Opinion No 6/2020 concerning the proposal for a Regulation of the European Parliament and of the Council establishing a Recovery and Resilience Facility”.

[6] Questa previsione iniziale sui meccanismi di governance, peraltro, è stata ulteriormente irrigidita nel corso del Consiglio Europeo di luglio, fino a giungere al varo di un meccanismo di governance che prevede quasi un veto di altri Stati su piani di riforme considerati non soddisfacenti (il c.d. “freno di emergenza”). Il sistema di governance si fonda, in estrema sintesi, su un forte rafforzamento, rispetto alla proposta iniziale, del ruolo del Consiglio. Infatti, il punto A19 delle Conclusioni dispone che “la valutazione dei piani per la ripresa e la resilienza deve essere approvata dal Consiglio, a maggioranza qualificata su proposta della Commissione, mediante un atto di esecuzione che il Consiglio si adopera per adottare entro quattro settimane dalla proposta”.

[7] Il Just Transition Mechanism è il dispositivo, per il quale i negoziati sono iniziati a gennaio, volto a favorire un percorso verso la neutralità ecologica per quelle regioni europee da sempre più dipendenti dal carbone e a superare situazioni localizzate di forti criticità e/o rischi ambientali. Sul c.d. Just Transition Mechanism si veda la Comunicazione della Commissione COM (2020) 22 recante la proposta di regolamento che istituisce il Fondo europeo per una transizione giusta ed anche la Comunicazione COM (2020) 460 del 28.05.2020 che prevede degli emendamenti alla proposta di cui sopra, emendamenti conseguenti alle indicazioni strategiche del piano NGEU.