L’applicazione della tecnica Earned Value Management alle azioni di policy cofinanziate dai Fondi Strutturali

Come evidenziato nel precedente post del 20 Gennaio, stante il fatto che la tecnica Earned Value Management (EVM) si può applicare anche alle azioni di policy in cui sono articolati i Programmi Regionali (PR) FESR e FSE Plus, va tenuto conto dei seguenti elementi:

• alcune azioni di policy, per loro natura, si prestano meglio all’applicazione dell’EVM;

• quantunque la qualità dei sistemi organizzativi preposti all’attuazione e l’efficienza amministrativa siano assolutamente conditio sine qua non per l’efficacia delle azioni di policy, per alcune di queste l’efficacia e i risultati vengono anche a dipendere da fattori non controllabili dall’operatore pubblico. Prima di trarre conclusioni affrettate su efficienza ed efficacia dei Dipartimenti regionali che gestiscono queste azioni, quindi, vanno attentamente considerate anche le influenze di fattori esterne sulla possibilità o meno di raggiungere non solo risultati significativi e impatti strutturali di medio-lungo termine, ma anche i target fissati per gli indicatori di realizzazione.

La tecnica EVM, nell’ambito dei PR, si può applicare più facilmente a:

• progetti interni alle organizzazioni pubbliche di “capacitazione istituzionale” e/o volti a migliorare le procedure amministrative;

• progetti esterni di natura infrastrutturale, acquisizione di forniture, o azioni di sistema volte a rafforzare le competenze e capacità operative di soggetti attuatori (pensiamo, nell’ambito dei Programmi FSE Plus 2021-2027, a delle azioni di sistema per rafforzare la capacità operativa dei Centri Per l’Impiego).

La lettura dell’avanzamento dei progetti di pubblica utilità implementati dalla PA con contributi dei Fondi Strutturali è più complessa nel caso di:

• regimi di aiuto volti a sostenere la competitività del sistema produttivo (sussidi per la creazione di nuove imprese, sussidi per sostenere gli investimenti delle PMI e/o di imprese sociali cofinanziati dal FESR o anche sussidi alle imprese per salvaguardare i livelli occupazionali cofinanziati da FSE Plus);

• “azioni alle persone” cofinanziate da FSE Plus (azioni per sostenere l’inserimento occupazionale, forme di work experience e altre azioni volte a sostenere i livelli occupazionali).

Nel caso di azioni infrastrutturali (ad esempio la realizzazione di tot Km di nuove strade), stante il fatto che vi possono essere dei ritardi anche imputabili a fattori esterni (maltempo o altro), comunque i livelli di realizzazione fisica si possono associare direttamente alle attività. Inoltre, è ampiamente disponibile una consolidata base di stima dei costi unitari degli input delle opere infrastrutturali.

La tecnica Earned Value Management (anche definita Earned Value Analysis), non a caso, fin dagli anni Sessanta, è sempre stata applicata principalmente nel settore militare e aerospaziale, in quello delle costruzioni e per il controllo e il monitoraggio della realizzazione di opere pubbliche.

Per le azioni di pubblica utilità attuate tramite regimi di aiuto e “azioni alle persone” cofinanziate da FSE Plus non è così.

Ad esempio, per le azioni di sostegno all’occupazione lo stesso raggiungimento di determinati indicatori di realizzazione fisica (numero di disoccupati formati) non è del tutto imputabile ai soggetti attuatori (si veda il paragrafo che segue).

Mutatis mutandis lo stesso vale per i sussidi alle imprese.

Se si considerano i sussidi per sostenere gli investimenti delle imprese, ad esempio, la capacità di sostenere un determinato target di imprese (o di stimolare un determinato ammontare di investimenti) non viene solo a dipendere dalla qualità dei bandi o dalla capacità esecutiva dei Dipartimenti regionali e/o delle agenzie di sviluppo della Regione che gestiscono quegli aiuti, ma anche da fattori assolutamente non controllabili, quali l’andamento economico generale o anche l’introduzione di nuove leggi di incentivazione nazionali che sostengono strumenti di finanza agevolata più convenienti.

Il caso specifico dell’applicazione dell’Earned Value Management alle “azioni alle persone” cofinanziate da FSE Plus

Per le “azioni alle persone” cofinanziate da FSE Plus – per le quali il Reg. (UE) 2021/1057 riporta una batteria molto articolata di indicatori di realizzazione – in generale si pongono delle rilevanti difficoltà non tanto ad applicare la tecnica EVM in alternativa a quella tradizionale dei Key Performance Indicators (KPI), quanto a capire in che misura il raggiungimento o meno dei target venga a dipendere da efficienza ed efficacia dei responsabili della loro attuazione oppure da fattori esterni..

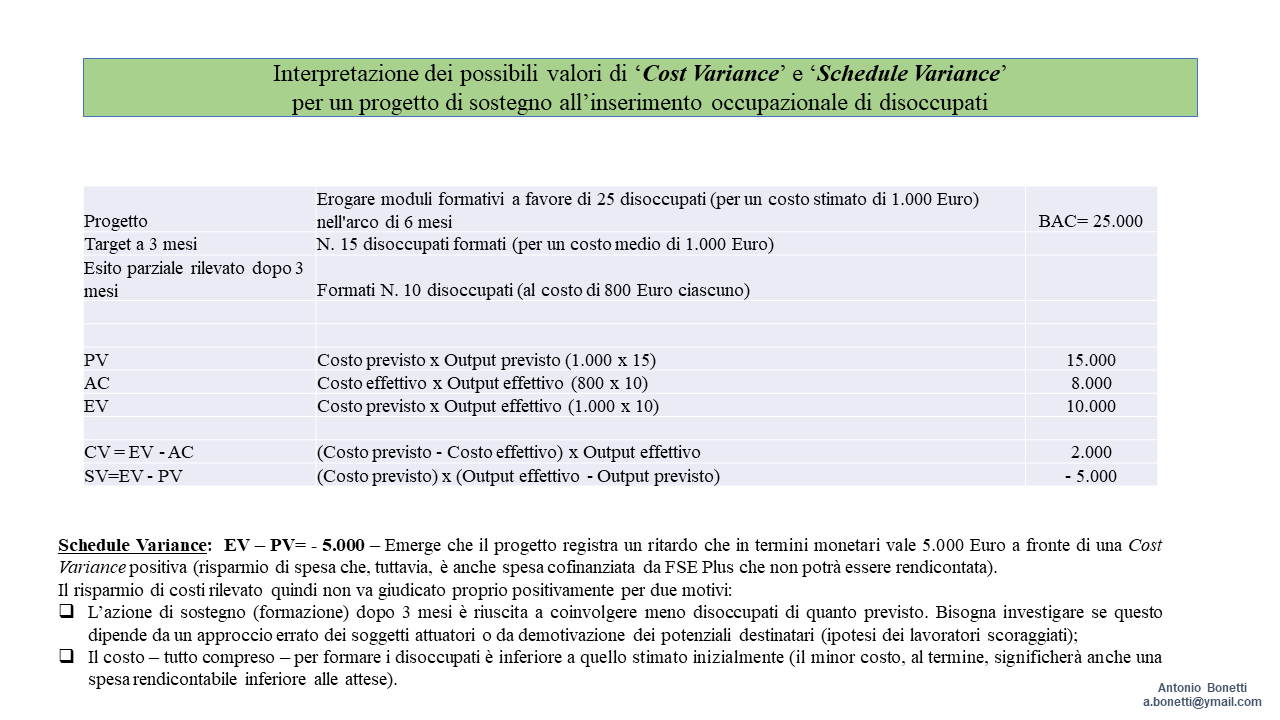

Facendo l’esempio molto semplice del corso di formazione a catalogo, la figura che segue riporta un esempio numerico su applicazione di EVM e interpretazione delle variabili-chiave dell’EVM (Planned Value, Earned Value e Actual Cost) e delle due variabili di scostamento (Cost Variance e Schedule Variance). [1]

Figura 1 – Calcolo di Cost Variance e Schedule Variance per un corso di formazione

Questo semplice esempio consente di mettere in luce che vi sono due grandi difficoltà che si riscontrano in sede di applicazione dell’EVM alle “azioni alle persone”:

Questo semplice esempio consente di mettere in luce che vi sono due grandi difficoltà che si riscontrano in sede di applicazione dell’EVM alle “azioni alle persone”:

• una concerne la disponibilità parziale di una base informativa consolidata funzionale alla corretta identificazione dei costi unitari “a budget” degli output sulla base dei quali stimare a priori correttamente i valori target da raggiungere, secondo una logica “Key Performance Indicators” oppure, in alternativa dei KPI o a latere di questi, le variabili chiave dell’EVM; [2]

• l’altra risiede nel fatto che non è mai facile fornire una valutazione oggettiva della performance dei soggetti attuatori per queste azioni, in quanto la capacità di raggiungere o meno i valori target degli indicatori di realizzazione viene a dipendere da molteplici fattori esterni, non controllabili dall’operatore pubblico.

Con riferimento a quest’ultimo aspetto va considerato che la possibilità di centrare il valore target di uno dei vari indicatori di realizzazione di FSE Plus viene certamente a dipendere dall’efficacia dell’azione dei soggetti attuatori di:

• identificare correttamente e coinvolgere effettivamente i gruppi target indicati nei PR (capacità di targeting);

• sensibilizzare la platea di potenziali interessati e di stimolare il loro interesse (capacità di take-up);

• elaborare un pertinente bilancio delle competenze ed erogare dei validi servizi di orientamento;

• trattenere i potenziali destinatari iscritti fino al termine del corso, proponendo attività formative pertinenti rispetto alle loro necessità e di qualità.

Non si possono certamente ricondurre a delle responsabilità dei soggetti attuatori il fatto che poi i formati mettano effettivamente in pratica o meno le conoscenze acquisite e/o effettuino delle azioni di ricerca attiva di un’occupazione o, a maggio ragione, il fatto che il sistema produttivo sia capace di assorbire forza lavoro (specialmente quella più qualificata).

Raggiungere o meno anche dei risultati/impatti di medio termine soddisfacenti in termini di inserimento lavorativo dei disoccupati formati, infatti, viene a dipendere dall’andamento della domanda di lavoro e dall’attivazione di pertinenti politiche strutturali dell’occupazione che sostengano spessore e qualità della domanda di lavoro. [3]

******

Immagine ex Pixabay

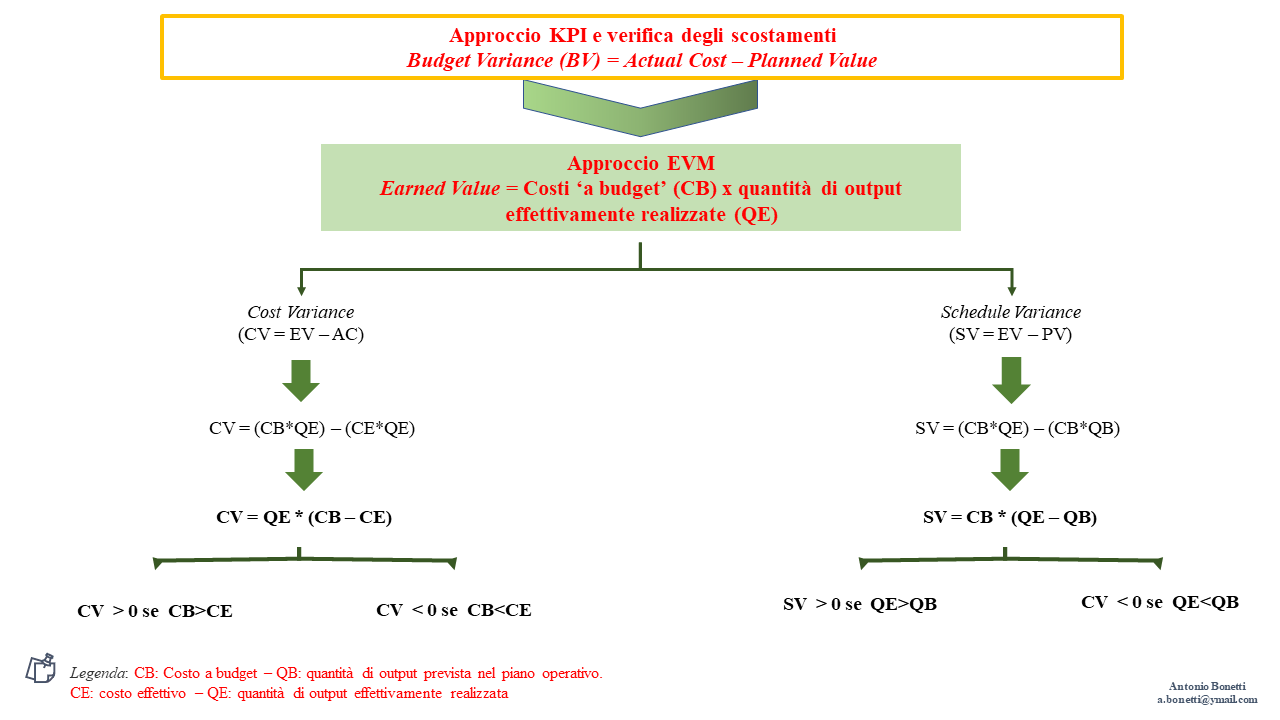

[1] L’approccio tradizionale al controllo dei progetti considera in primo luogo gli scostamenti – misurati per varie date di rilevazione – fra utilizzo previsto nel piano finanziario delle risorse e loro effettivo “consumo”. La variabile Budget Variance (BV), tuttavia, indica solo se vi sono dei divari fra spese effettive (Actual Cost) e spese previste (Planned Value).

L’introduzione dell’Earned Value consente di passare a una verifica dell’andamento delle spese che si basa su due variabili – Cost Variance e Schedule Variance – le quali consentono di tenere sotto controllo il “triple constraint” dei progetti (ambito del progetto, durata e costi) nel suo complesso.

La figura che segue illustra definizione generale e modalità di calcolo delle due variabili di controllo Cost Variance e Schedule Variance.

Figura 2 – Dalla variabile chiave Earned Value alle variabili di scostamento Cost Variance e Schedule Variance

[2] E’ bene sottolineare che su questo aspetto si sono fatti grandi passi avanti con l’introduzione – già nel periodo di programmazione 2007-2013 – e poi con il perfezionamento delle Opzioni di Costi Semplificate (OCS), in particolare delle tabelle standard di costi unitari.

[2] E’ bene sottolineare che su questo aspetto si sono fatti grandi passi avanti con l’introduzione – già nel periodo di programmazione 2007-2013 – e poi con il perfezionamento delle Opzioni di Costi Semplificate (OCS), in particolare delle tabelle standard di costi unitari.

Queste, infatti, impongono una accurata disamina preliminare dei costi delle operazioni e dei costi unitari attribuibili anche ai destinatari che hanno beneficiato di azioni formative e/o di azioni di supporto all’inclusione sociale. Le tabelle standard di costi unitari (e, più in generale, le OCS), infatti, hanno come termine di riferimento l’efficienza degli interventi (la capacità di eseguirli minimizzando i costi e/o i tempi di attuazione), essendo volte in via prioritaria a ridurre gli oneri ammnistrativi.

Ciò detto, resta in generale problematico associare in generale dei “costi unitari” agli output delle “azioni alle persone” di FSE Plus.

E’ anche per questo motivo che le Istituzioni dell’UE faticano a convincere le Autorità di Gestione dei Programmi cofinanziati dai Fondi Strutturali a ricorrere a forme di finanziamento non collegate ai costi delle operazioni per sostenere azioni di sostegno all’occupazione e/o azioni di inclusione sociale. L’applicazione di questa tipologia di sostegno si fonda ampiamente, per sua natura, su una ampia disponibilità di dati disaggregati sui destinatari finali, su una corretta e dettagliata stima dei costi unitari delle operazioni e su un solido background metodologico per la valutazione degli effetti (a breve e medio-lungo termine). Si tratta di condizioni non agevolmente rispettabili. Si vedano, in merito:

EUROPEAN COMMISSION – DG EMPLOYMENT (2021), ‘Simplified Cost Options’ and ‘Financing Not Linked To Costs’ in the area of social inclusion and youth: a study complementing the ESF + impact evaluation, Publications Office of the EU, Luxembourg.

JIANU C. (2022), Incentives for performance in cohesion policy – Reality or wishful thinking?; in EUROPEAN COURT OF AUDITORS (2022); Cohesion and NextGenerationEU: concord or clash?; ECA Journal n. 1/2022. Luxembourg.

Infine, va ricordato che le difficoltà a cui si sta facendo cenno emergono sistematicamente quando si imposta il “disegno di valutazione” per effettuare delle stime controfattuali su efficacia e su impatto delle “azioni alle persone” cofinanziate da FSE Plus, che richiedono degli accorgimenti metodologici molto accurati sin dalla fase di identificazione del gruppo dei “trattati” e di quello dei “non trattati” (“gruppo di controllo”).

[3] Questo contributo è un “work in progress” elaborato nell’ambito del progetto di ricerca dell’Associazione Centro Studi Funds for Reforms Lab “Theory of Change e valutazione di impatto di progetti e programmi complessi”.

Ho avuto il piacere di presentare già le analisi qui proposte ad amiche ed amici dell’Associazione Centro Studi Funds for Reforms Lab il 16 Gennaio scorso nell’ambito di un seminario divulgativo interno.

Ringrazio amiche ed amici dell’Associazione per gli utili spunti di riflessione proposti nel corso del dibattito.