1. In base al calendario dei lavori delle Istituzioni europee, la Commissione dovrebbe avanzare le proposte ufficiali sul Quadro Finanziario Pluriennale (QFP) per il periodo post 2027, di durata quinquennale o settennale, il prossimo 16 luglio. [1]

2. La Commissione aveva presentato il 12 febbraio 2025 gli orientamenti per la definizione del Quadro Finanziario Pluriennale dell’UE post 2027 (si veda la Comunicazione COM(2025) 46 “The road to the next Multiannual Financial Framework”).

Contestualmente aveva avviato una consultazione aperta.

3. Il Quadro Finanziario Pluriennale (QFP), disciplinato dall’art. 312 del TFUE, è il fulcro del complesso sistema di finanza pubblica dell’UE ed ha la funzione fondamentale di fornire un profilo delle spese dell’UE ben definito su base pluriennale (a partire dal 2000 i Quadri Finanziari Pluriennali sono sempre stati settennali). Esso definisce per le grandi priorità politiche di intervento (rubriche) il sentiero di evoluzione delle spese pubbliche della UE. Il QFP, infatti, ai sensi dell’art. 312 ‹‹mira ad assicurare l’ordinato andamento delle spese dell’Unione entro i limiti delle sue risorse proprie›› (si vedano gli Appunti del 30.03.2025).

4. La Comunicazione COM(2025) 46 “The road to the next Multiannual Financial Framework” e, prima, la Comunicazione COM(2025) 30 “A Competitiveness Compass for the EU“ sulla c.d. “bussola per la competitività” (29 gennaio scorso) hanno prospettato dei cambiamenti molto rilevanti per la struttura dei Programmi di spesa all’interno del QFP.

5. Le proposte della “bussola per la competitività” prevedono, infatti, l’istituzione di un unico Fondo per la Competitività, che dovrebbe inglobare non solo i principali strumenti dell’UE a sostegno della competitività, ma anche il Programma Quadro per la ricerca Horizon Europe.

La Comunicazione della Commissione COM(2025) 46, che reca le prime proposte di massima sul nuovo QFP, conferma questa indicazione e prevede, di fatto, tre cluster di spese:

• un cluster basato su Piani nazionali con riforme e investimenti chiave (questi Piani, ovviamente, riecheggiano i Piani Nazionali di Ripresa e Resilienza finanziati dal Dispositivo per la Ripresa e la Resilienza e le spese dovranno essere coerenti con un rinnovato e razionalizzato “semestre europeo”);

• un cluster coincidente con il Fondo per la Competitività;

• un cluster inteso a rafforzare l’azione esterna dell’Unione, anche sulla scorta di una rinnovata attenzione politica per futuri allargamenti dell’UE e, ovviamente, per l’esigenza di rafforzare la protezione strategica lungo le frontiere orientali del territorio dell’Unione (si veda la tabella che segue, già discussa nel post del 25 marzo scorso). [2]

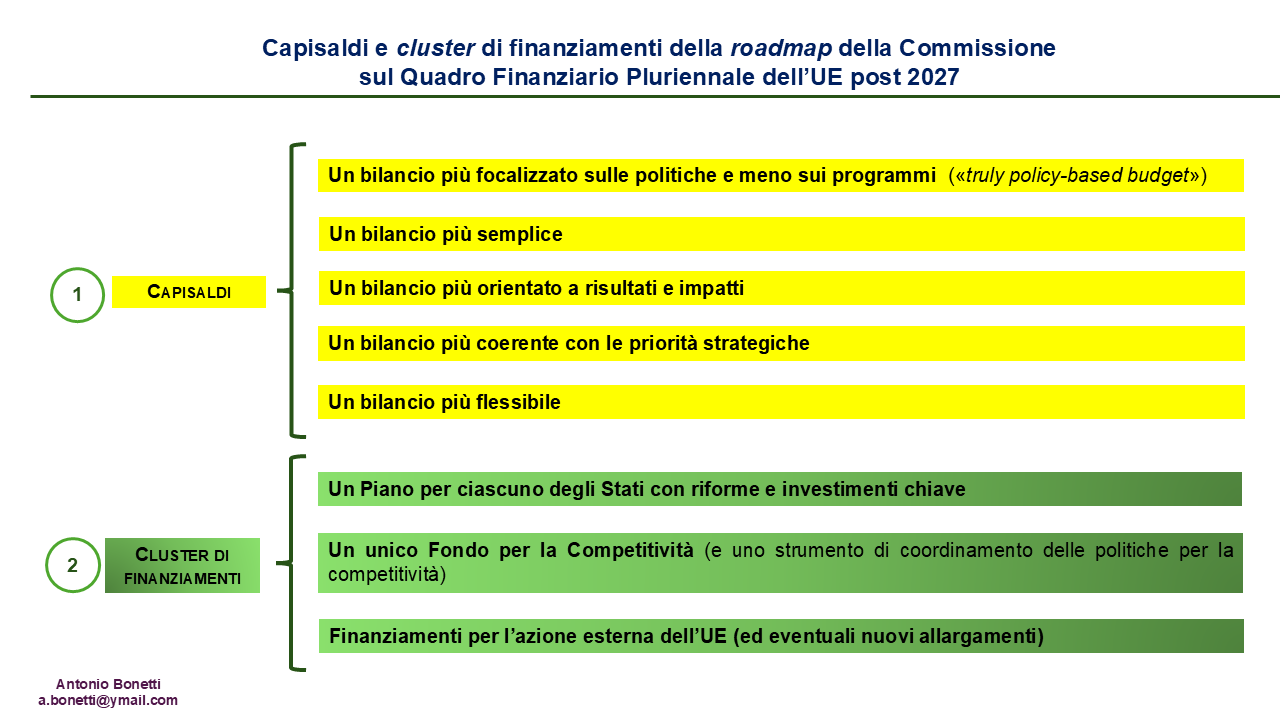

Fig. 1 – Prime indicazioni sul Quadro Finanziario Pluriennale post 2027. Capisaldi e cluster di finanziamenti

6. L’indicazione di questa Comunicazione sui capisaldi del nuovo QFP post 2027, come si evince dalla figura precedente, è un elenco di affermazioni pleonastiche. In particolare, la prima, inerente alla necessità di un QFP realmente basato sulle politiche (“truly policy-based budget”), rasenta il ridicolo. [2]

6. L’indicazione di questa Comunicazione sui capisaldi del nuovo QFP post 2027, come si evince dalla figura precedente, è un elenco di affermazioni pleonastiche. In particolare, la prima, inerente alla necessità di un QFP realmente basato sulle politiche (“truly policy-based budget”), rasenta il ridicolo. [2]

Infatti, il QFP è suddiviso in rubriche (headings) e sotto-rubriche che corrispondono alle principali priorità di policy dell’UE.

7. La proposta di QFP per il periodo di programmazione in corso – su cui si è trovato un accordo politico generale nel corso del Consiglio Europeo del 17-21 luglio 2020 – ha introdotto un ulteriore livello di disaggregazione del QFP generale – i c.d. “policy cluster” – per rendere ancora più evidente il legame fra priorità di policy dell’UE e QFP stesso, rendendo quest’ultimo ancora più trasparente (si veda il post del 10 luglio 2020).

Il QFP, pertanto, ha una grande valenza politica, in quanto la sua struttura – per il periodo di programmazione 2021-2027 articolata in 7 rubriche, 16 “policy cluster” e numerosi Programmi/dispositivi di spesa – fornisce di fatto l’intelaiatura strategica di tutte le politiche pubbliche europee. [3]

Le rubriche del QFP e i “policy cluster“, in altri termini, sono, al contempo, le priorità pluriennali di politica economica e le grandi categorie di spese al cui interno trovano finanziamento i Programmi pluriennali di intervento dell’UE su periodi di programmazione di durata variabile.

8. La proposta della Commissione di attuare le politiche interne dell’UE tramite due Programmi Quadro – quello per la competitività – e quello per le politiche decentrate “a gestione concorrente” rivolte ai territori è stata ampiamente criticata.

Per quanto concerne il Fondo per la Competitività, nelle ultime settimane, va emergendo l’orientamento a lasciare il nuovo Programma Quadro per la ricerca come Programma autonomo. [4]

La proposta di un cluster di spese del bilancio dell’UE basato su Piani nazionali con riforme e investimenti chiave che riunisca tutti gli strumenti delle politiche strutturali dell’Unione (Fondi Strutturali, Just Transition Fund e Fondo Europeo per le Attività Marittime, la Pesca e l’Acquacoltura) e quelli della Politica Agricola Comune (PAC) ha ricevuto anch’essa molteplici critiche. Le critiche si sono concentrate soprattutto sulla proposta di una politica di coesione più accentrata e meno attenta a partenariato istituzionale e partenariato economico e sociale. E’ poco probabile, quindi, che verrà confermata una proposta così dirompente. [5]

9. In sede di perfezionamento delle proposte ufficiali, la Commissione, invece di lanciarsi in delle divagazioni stucchevoli sulle presunte riforme del QFP post 20267, dovrebbe preoccuparsi dei seguenti elementi critici:

• l’esigenza impellente di trovare assolutamente nuove “risorse proprie” (nuovi meccanismi di finanziamento), anche considerando il fatto che uno dei più difficili da attuare – il c.d. “Emission Tading Scheme” esteso a trasporti ed abitazioni (ETS 2) – deve necessariamente concorrere a finanziare il Fondo Sociale per il Clima; [6]

• l’esigenza di finanziare con il QFP post 2027 il rimborso del capitale contratto sui mercati dei capitali per dare corso ai Piani Nazionali di Ripresa e Resilienza, oltre che, ovviamente, la corresponsione degli interessi passivi ancora da pagare (i capitali di debito raccolti dall’UE per finanziare gli interventi dell’Iniziativa Next Generation EU a valere della base giuridica fornita dallo Strumento dell’UE per la ripresa, andranno restituiti a partire dal 2028, fino al 2058); [7]

• l’esigenza di contenere la proliferazione di strumenti di finanziamento “fuori bilancio” – classificati come “external assigned resources” ai sensi dell’art. 21 del Regolamento finanziario vigente – per finanziare nuove azioni emergenziali dell’UE. [8]

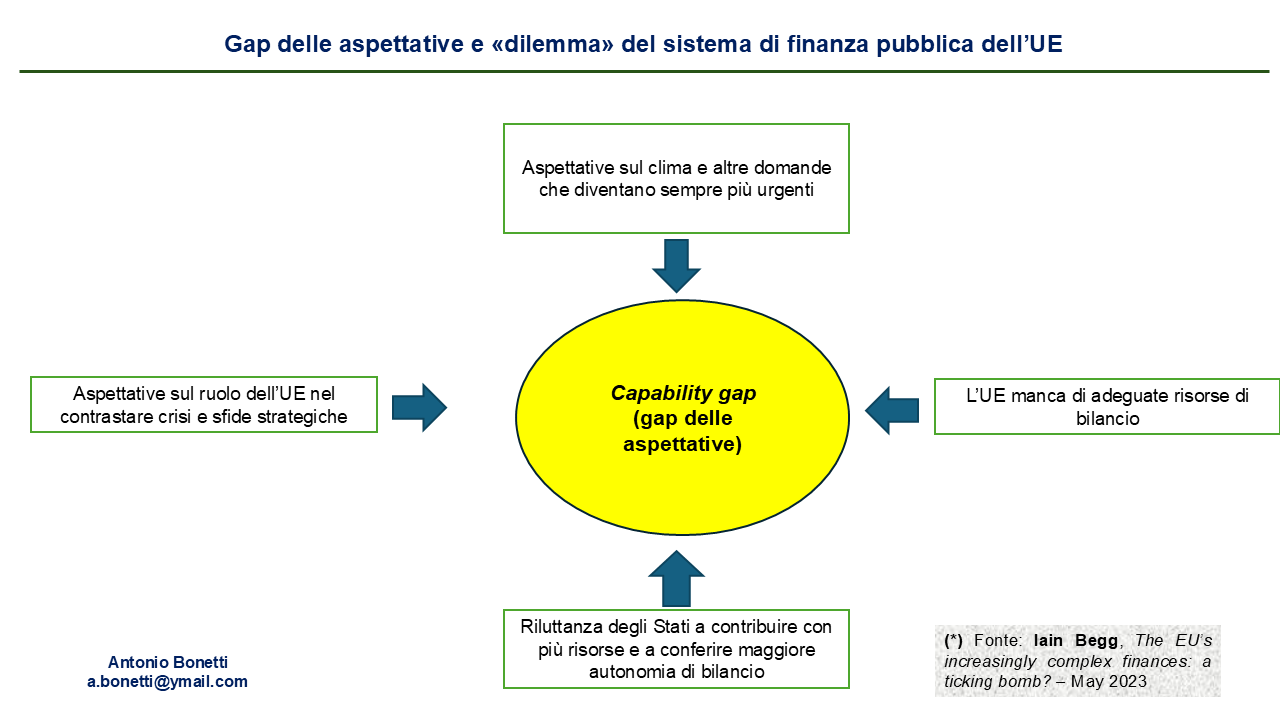

10. In estrema sintesi, appare fuori luogo continuare con dei proclami, a volte davvero stucchevoli. Le proposte ufficiali dovranno fornire delle risposte concrete a quello che Iain Begg – docente della London School of Economics, fra i massimi esperti di politiche e fondi dell’UE – ha indicato come il “quandary” (dilemma) del sistema di finanza pubblica dell’UE, efficacemente sintetizzato da Begg nello schema che segue. [9]

La vera sfida del nuovo QFP non è, come lascia intendere la Comunicazione COM(2025) 46 quella di ridurre il numero dei Programmi, bensì quella di ridurre il numero di strumenti di finanziamento “off-the-budget”, generalmente istituiti per affrontare delle emergenze su cui non si riesce a intervenire con gli stanziamenti ordinari del bilancio europeo.

Fig. 2 – Il “dilemma” del sistema di finanza pubblica dell’UE secondo Iain Begg

*************

*************

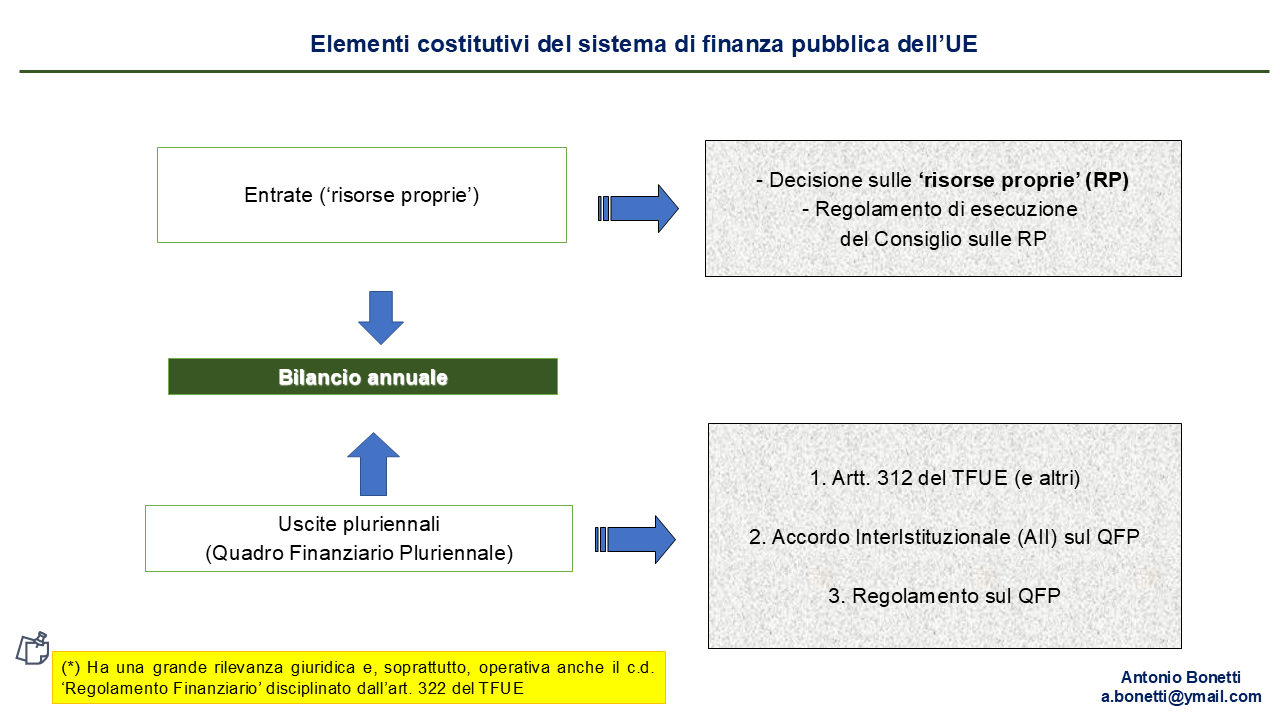

[1] Il QFP non va confuso con il bilancio annuale dell’UE. Il bilancio è l’Atto con il quale le Autorità di Bilancio dell’UE (Consiglio dell’UE e Parlamento Europeo), ogni anno, autorizzano, sulla base della proposta preliminare della Commissione Europea, le spese per finanziare le politiche dell’UE. Le spese dell’UE finanziano le politiche interne dell’UE e le politiche esterne (“azione esterna”), come disciplinate dal Trattato di Lisbona, entrato in vigore il 1° dicembre 2009.

Il bilancio previsionale annuale, in pratica, assolve a funzioni:

• politiche (esso sintetizza decisioni che dipendono da delicati compromessi fra gli Stati e fra le stesse Istituzioni comunitarie);

• contabili (riporta le entrate e le spese inerenti a tutte le politiche comunitarie e al funzionamento delle Istituzioni);

• legali (è lo strumento autorizzativo delle spese).

Il QFP, come già accennato, costituisce di fatto il piano di spesa pluriennale dell’UE (in gergo viene anche indicato come “prospettive finanziarie” dell’UE).

Fig. 3 – Il sistema di finanza pubblica dell’UE

L’iter legislativo di approvazione del bilancio europeo e i metodi di esecuzione hanno registrato una profonda revisione con l’entrata in vigore del Trattato di Lisbona e del Regolamento Finanziario del 2012 – Reg. (UE, Euratom) 966/2012, che è stato emendato dal Reg. (UE, Euratom) 1929/2015.

L’iter legislativo di approvazione del bilancio europeo e i metodi di esecuzione hanno registrato una profonda revisione con l’entrata in vigore del Trattato di Lisbona e del Regolamento Finanziario del 2012 – Reg. (UE, Euratom) 966/2012, che è stato emendato dal Reg. (UE, Euratom) 1929/2015.

A luglio 2018 è stato pubblicato sulla GUUE il nuovo Regolamento Finanziario, ossia il Reg. (UE, Euratom) 1046/2018 (più noto come “Regolamento Omnibus”). Il 23 settembre 2024 il Regolamento Finanziario è stato ulteriormente emendato dal Reg. (UE, Euratom) 2024/2509 pubblicato sulla GUUE il 26.09.2024.

[2] La Comunicazione della Commissione COM(2025) 46 propone anche rilevanti principi trasversali di riferimento:

• ampliare e modernizzare le fonti di entrata (“risorse proprie”);

• rafforzare l’erogazione dei fondi condizionata al rispetto dei principi dello “stato di diritto”;

• aumentare la capacità di attivare risparmi privati e partenariati pubblici-privati.

[3] Le rubriche del QFP 2021-2027 sono:

I Mercato unico, innovazione e agenda digitale.

II Coesione e valori.

III Risorse naturali e ambiente.

IV Migrazioni e gestione delle frontiere.

V Resilienza, sicurezza e difesa (nella proposta inziale avanzata dalla Commissione il 2.05.2018 questa rubrica era stata battezzata Sicurezza e difesa).

VI Vicinato e resto del mondo.

VII Pubblica Amministrazione Europea.

[4] Nello speech della von der Leyen nel corso dell’Annual EU budget conference del 20 maggio scorso, la presidente della Commissione si è espressa in questi termini: «In a nutshell, the Competitiveness Fund will offer support for the investment journey of a project. From an idea to the market. From research to start-up, scale up and global manufacturing. But let me be clear: Our framework programme Horizon Europe will stay as a self-standing programme. It is an outstanding brand – the most renowned research programme worldwide. But it will be tightly connected to our Competitiveness Fund».

[5] La proposta di un cluster di spese del bilancio dell’UE basato su Piani nazionali con riforme e investimenti chiave è quella che potrebbe destabilizzare maggiormente l’impostazione tradizionale della politica di coesione, impostazione basata sulla pertinenza degli interventi rispetto ai “territori” (approccio place-based), su un sistema di governo multi-livello, su un ampio coinvolgimento in sede di programmazione e di attuazione delle parti economiche e sociali e su una programmazione pluriennale degli interventi. Già da mesi si parla di una diversa impostazione della politica di coesione, con una sua ri-centralizzazione dai governi regionali a quelli nazionali (questi ultimi, a loro volta, molto meno autonomi).

Il modello di riferimento sarebbe quello del Dispositivo di Ripresa e Resilienza (principale leva di finanziamento del PNRR), che, diversamente dai Fondi Strutturali (e anche dai fondi per la politica di sviluppo rurale e per la politica della pesca), si configura come uno strumento di finanziamento dell’UE “a gestione diretta”. Questa impostazione è stata, di fatto, rigettata da:

• il Consiglio dell’UE Affari Generali (Coesione) del 28 marzo scorso;

• il Parlamento Europeo (si vedano le Conclusioni del Budget Committee del 23 aprile scorso);

• il Comitato delle Regioni, nel corso della più recente seduta plenaria (14 – 15 maggio);

• il Meeting informale dei Ministri responsabili della politica di coesione, della politica territoriale e delle questioni urbane, che si è tenuto a Varsavia il 21 maggio scorso, sotto l’egida della Presidenza di turno polacca dell’UE.

Nello speech della von der Leyen nel corso dell’Annual EU budget conference del 20 maggio scorso, la presidente della Commissione si è espressa in questi termini: «We have also learnt that local authorities must be deeply involved in designing reforms and investments. Because every territory has its own specific needs. Some need to invest more in education and skills, others in energy grids. Some need to do more to manage their water. Others need to manage their external borders. Every territory has a unique set of circumstances and knows best how to address them. So, we need to listen to our regions – instead of having a single recipe for all. For this reason, the new budget will be built on a new structure. It will be centred on ‘national and regional partnerships for investments and reforms’. These partnerships will be shaped by European priorities. And let me be clear. In our next Budget, there will be a central place for Cohesion Policy and the Common Agricultural Policy. Modernised and better adapted to todays’ challenges. Our regions and our farmers will always be at the heart of our Union».

[6] Le “risorse proprie” sono le seguenti:

• le Risorse Proprie Tradizionali (RPT), ossia i dazi doganali sulle importazioni dai paesi Terzi, i prelievi agricoli e, fino al 2018, i prelievi applicati nel settore dello zucchero e dell’isoglucosio;

• le risorse raccolte attraverso l’Imposta sul Valore Aggiunto (IVA);

• le risorse proporzionali al Reddito Nazionale Lordo (RNL) degli Stati Membri.

Il Fondo Sociale per il Clima (FSC), come indica chiaramente l’art. 3 del Reg. (UE) 2023/955 del 10 maggio 2023, include, fondamentalmente, tre tipologie di interventi:

• sostegno diretto temporaneo al reddito e misure e investimenti intesi ad aumentare l’efficienza energetica degli edifici;

• sostegno alla decarbonizzazione del riscaldamento e del raffrescamento degli edifici, compresa l’integrazione negli edifici della produzione di energia innovabile e lo stoccaggio di tale energia;

• sostegno a un migliore accesso alla mobilità e ai trasporti a zero e a basse emissioni.

La Commissione ha rilasciato il 5 marzo 2025 le Linee Guida sul FSC (Comunicazione C(2025) 881 “Guidance on the Social Climate Fund”).

[7] Lo Strumento dell’UE per la ripresa, come evidenziato più volte su questo blog nei post pubblicati fra giugno e dicembre 2020, non ha propriamente la natura di strumento di spesa. Esso, in realtà, è il dispositivo giuridico di cui si è dotata la Commissione per raccogliere risorse finanziarie straordinarie sui mercati finanziari, come si evince chiaramente dalla Comunicazione COM (2020) 441 della Commissione e, al termine del relativo iter di approvazione, dal Reg. (UE) 2020/2094 del Consiglio.

Dal lato delle spese, si limita solo a indicare come le risorse finanziarie raccolte sui mercati finanziari verranno allocate fra gli strumenti di spesa ordinari dell’UE.

Lo Strumento dell’UE per la ripresa, infatti, consente di raccogliere risorse aggiuntive rispetto alle “risorse proprie” dell’UE a titolo di “risorse esterne con destinazione di spesa specifica” (“external assigned resources”) ai sensi dell’art. 21 del Reg. (UE, Euratom) 1046/2018, integralmente confermato dal Reg. (UE, Euratom) 2024/2509 (Regolamento finanziario attualmente vigente).

Il par. 5 dell’art. 21 del Regolamento finanziario stabilisce che «un atto di base può prescrivere di destinare le entrate da esso previste a spese determinate».

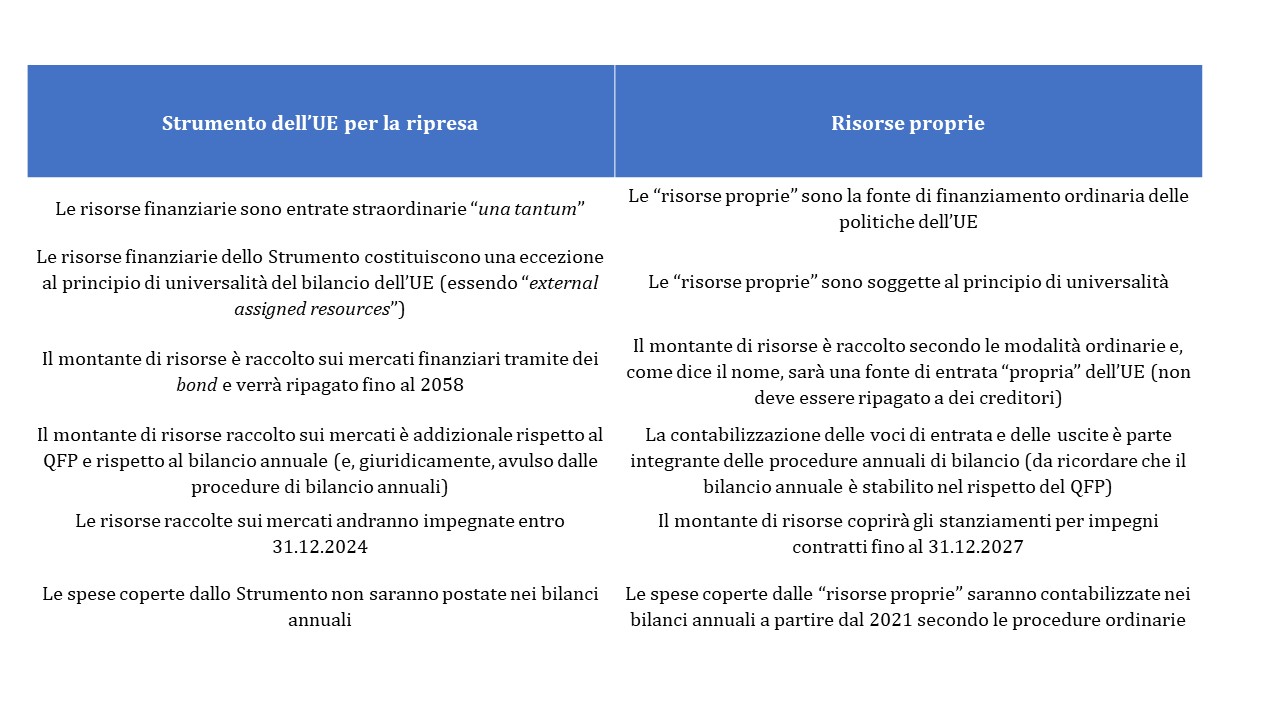

A conferma della natura di strumento di finanziamento eccezionale del bilancio europeo si noti che il Regolamento è approvato soltanto dal Consiglio, così come è approvata solo dal Consiglio la Decisione sulle risorse proprie. Si veda lo schema che segue che pone a confronto Strumento dell’UE per la ripresa – la cui base giuridica è costituita dall’art. 122 del TFUE e dall’art. 21 del Regolamento finanziario – e Risorse proprie (disciplinate dall’art. 311 del TFE), per capire meglio sia la logica di questo strumento che, più in generale, delle “risorse esterne con destinazione di spesa specifica”.

Fig. 4 – Il finanziamento delle politiche europee: Strumento dell’UE per la ripresa e Risorse proprie a confronto

[8] I finanziamenti del bilancio dell’UE inquadrabili come “external assigned resources” non solo continuano ad aumentare a seguito di emergenze per i quali gli stati Membri non sono disposti a versare ulteriori contributi al bilancio dell’UE, ma con l’avvio del piano di indebitamento comune per finanziare Next Generation EU è anche aumentato enormemente il loro peso.

[8] I finanziamenti del bilancio dell’UE inquadrabili come “external assigned resources” non solo continuano ad aumentare a seguito di emergenze per i quali gli stati Membri non sono disposti a versare ulteriori contributi al bilancio dell’UE, ma con l’avvio del piano di indebitamento comune per finanziare Next Generation EU è anche aumentato enormemente il loro peso.

Tali strumenti non solo pregiudicano alcuni principi fondamentali del sistema di finanza pubblica europea, ma comportano anche minore trasparenza e una più limitata rilevanza delle Istituzioni preposte ai controlli di regolarità di contributi e spese, come ha evidenziato a più riprese la Corte dei Conti Europea. Cfr.: European Commission; The EU as an issuer. The Next Generation EU transformation; July 2022; European Court of Auditors (ECA); The EU’s financial landscape. A patchwork construction requiring further simplification and accountability, Special Report 5/2023.

[9] Cfr. Begg I. (2023); The EU’s increasingly complex finances: A ticking bomb?; EconPol Forum 3/2023; May 2023, Vol., 24.