«Tutte le entrate e le spese dell’Unione devono costituire oggetto di previsioni

per ciascun esercizio finanziario ed essere iscritte nel bilancio.

Il bilancio annuale dell’Unione è stabilito dal Parlamento Europeo e dal Consiglio»

Art. 310 del Trattato sul Funzionamento dell’UE [1]

L’UE a un bivio: i negoziati gemelli su Next Generation EU e Quadro Finanziario Pluriennale dell’UE per il periodo 2021-2027

Come evidenziato nei due precedenti post del mese di giugno, la Commissione Europea il 27 maggio scorso (e i giorni successivi) ha avanzato delle proposte molto innovative per fronteggiare gli effetti recessivi della pandemia di COVID-19, attraverso:

1. un piano di intervento coordinato a livello europeo, in genere indicato come Next Generation EU funzionale al Piano di Ripresa Europea (il Piano di Ripresa Europea e il piano Next Generation EU sono stati presentati dalla Commissione nelle Comunicazioni COM(2020) 442 e COM(2020) 456):

2. uno strumento straordinario – lo Strumento dell’UE per la ripresa – per ampliare la disponibilità delle entrate potenziali dell’UE (in aggiunta alle entrate ordinarie costituite dalle “risorse proprie”) nel periodo di programmazione 2021-2027, in particolare nel periodo 2021-2024. Tale strumento ha una natura ben diversa da quella proposta da politici e giornalisti in Italia, non essendo affatto uno strumento di spesa. Esso, in realtà, è il piano di cui si è dotata la Commissione per raccogliere risorse finanziarie straordinarie sui mercati finanziari, come si evince chiaramente dalla Comunicazione COM(2020) 441 della Commissione;

3. le proposte inerenti ai capisaldi del sistema di finanza pubblica dell’UE (specificamente riferiti al nuovo periodo di programmazione 2021-2027), ossia:

• la Decisione sulle “risorse proprie” dell’UE (si veda la Comunicazione COM(2020) 445);

• il Quadro Finanziario Pluriennale – QFP – dell’UE (si vedano le Comunicazioni della Commissione COM(2020) 442 e COM (2020) 443);

• l’Accordo InterIstituzionale (AII) fra Parlamento Europeo, Consiglio e Commissione su disciplina di bilancio e sana gestione finanziaria delle risorse e delle spese dell’UE (si veda la Comunicazione COM(2020) 444).

Next Generation EU quale autentico piano strategico di medio termine per le politiche pubbliche dell’UE

Il piano Next Generation EU andrebbe correttamente considerato come il piano strategico – al tempo stesso emergenziale e di medio-lungo termine – che la Commissione propone per l’intero nuovo periodo di programmazione 2021-2027. E’ un piano emergenziale nel senso che è la base di una mobilitazione di urgenza di risorse finanziarie che possano fronteggiare gli effetti recessivi della terribile pandemia di COVID-19 soprattutto in quei paesi europei che ne sono stati colpiti prima e più intensamente (sia in termini sanitari, sia in termini economici). Al tempo stesso fornisce un autentico “framework strategico” di medio termine (almeno fino al 2027) per le politiche pubbliche europee. Esso è imperniato su tre pilastri strategici:

• Europa verde (interventi mirati a favorire una radicale transizione ecologica nel vecchio continente, che fanno capo agli accordi sul clima di Parigi e al c.d. “green deal” europeo);

• Europa digitale (interventi indirizzati a rafforzare la dotazione di autostrade telematiche e la digitalizzazione dei sistemi produttivi e sociali europei);

• Europa resiliente, capace di fare tesoro delle lezioni dell’esperienza della pandemia e dei suoi effetti sui sistemi sanitari e sistemi socio-economici e di migliorare, quindi, le sue politiche pubbliche. Questo al fine di rafforzare la resilienza di questi sistemi e l’orientamento all’inclusione e all’innovazione sociale delle policies in tutti gli Stati Membri (i principali riferimenti per la dimensione “sociale” della nuova UE “post COVID-19” sono il Pilastro Europeo dei diritti sociali e la Comunicazione della Commissione “Un’Europa sociale forte per transizioni giuste” del 14.01.2020). [2]

Next Generation EU – il piano strategico presentato in primo luogo nella COM (2020)456 – non va fatto coincidere, quasi di default, con lo Strumento dell’UE per la ripresa (presentato nella COM (2020)441). Questo Strumento, come spiegato nel precedente post, non è la declinazione “finanziaria” del Piano di Ripresa Europea.

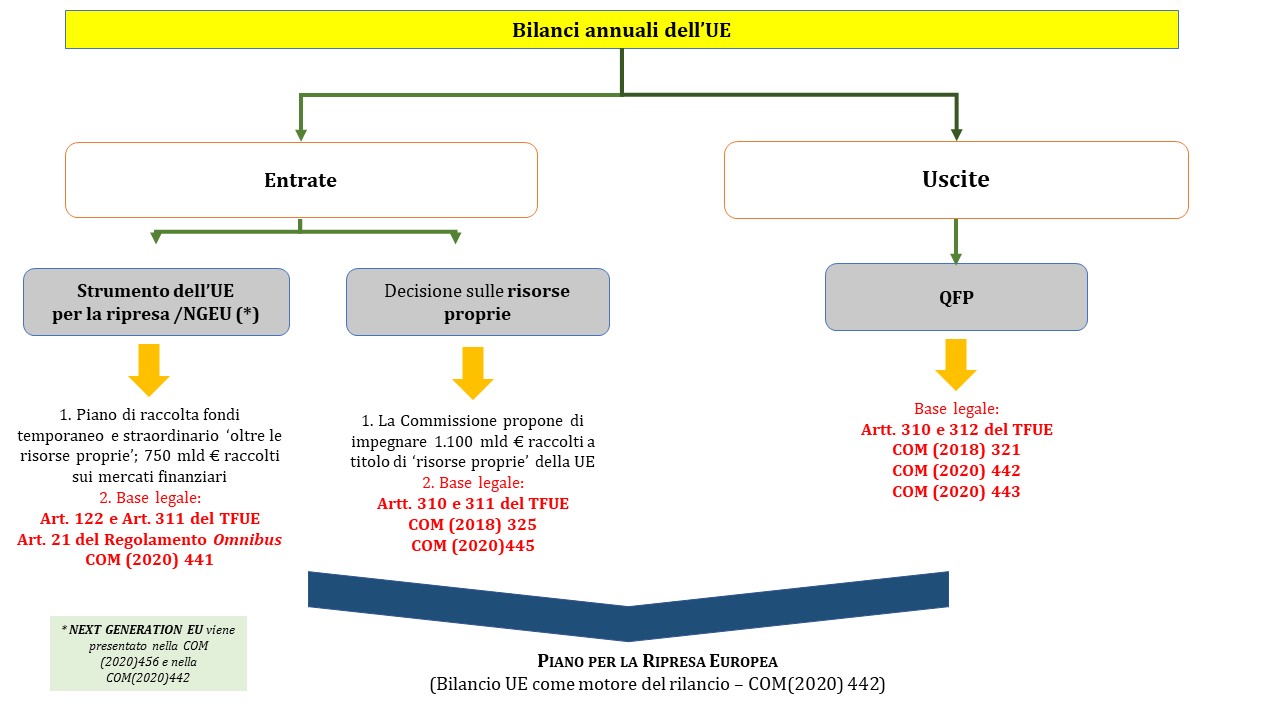

Lo Strumento dell’UE per la ripresa, sul piano logico e anche su quello finanziario, non va affiancato al QFP, che deve «assicurare l’ordinato andamento delle spese dell’Unione», ai sensi dell’art. 312 del Trattato sul Funzionamento dell’UE (TFUE), ma va affiancato alle “risorse proprie” dell’UE (si veda il paragrafo che segue). [3]

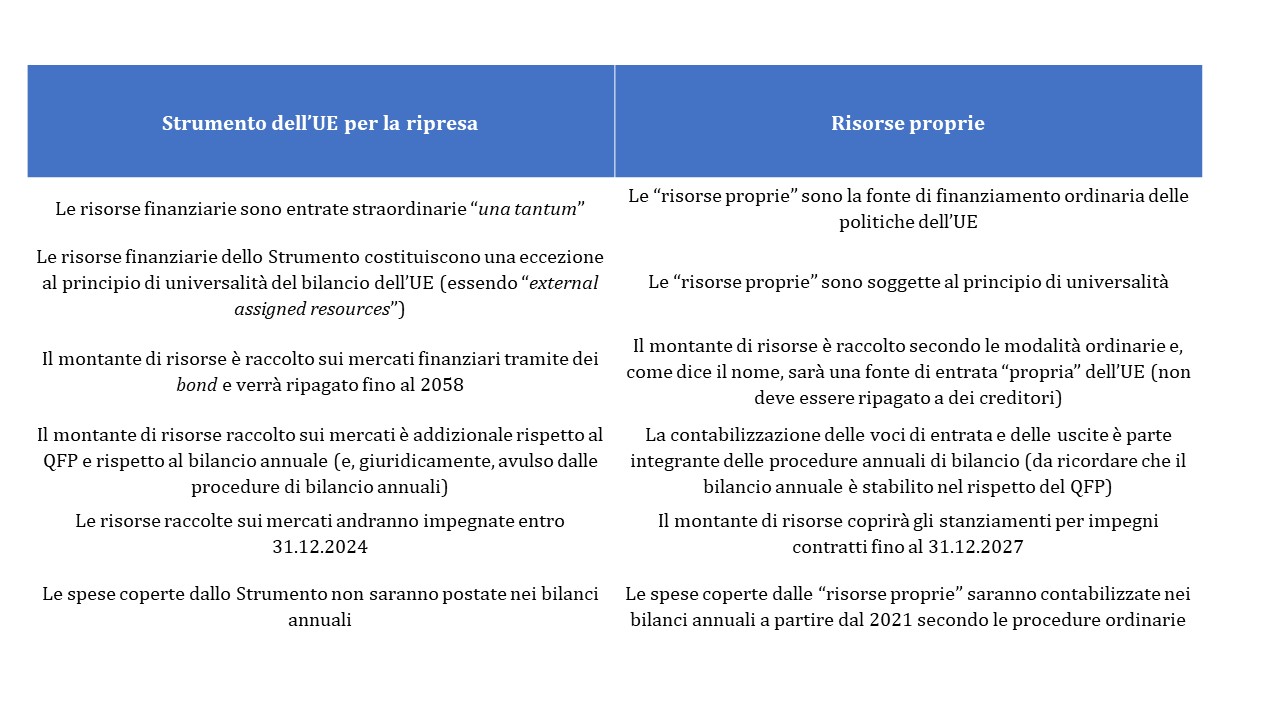

Le entrate dei bilanci annuali fra il 2021 e il 2027: le “risorse proprie” e lo Strumento dell’UE per la ripresa

Lo Strumento dell’UE per la ripresa (in Inglese “EU Recovery Instrument”) non è uno strumento di spesa, come potrebbe sembrare ascoltando alcuni discutibili servizi radio-televisivi e/o leggendo degli articoli sui quotidiani italiani che, sovente, si limitano a riportare in modo sciatto degli estratti dai Comunicati stampa e dagli “speech” dei potenti di turno. In vero, esso è lo strumento che consente all’UE di andare oltre la sua capacità di spesa potenziale delimitata dalle “risorse proprie”.

Tale Strumento si fonda in primo luogo sull’art. 122 del TFUE. Tale articolo, infatti, dispone che in situazioni eccezionali l’UE può sostenere paesi particolarmente colpiti da shock esogeni con misure straordinarie di assistenza finanziaria. [4]

Leggendo congiuntamente l’art. 122 e l’art. 311 del Trattato emerge nitidamente come tale Strumento:

1. è uno Strumento di intervento temporaneo ed eccezionale (gli stanziamenti per impegni saranno assunti fino al 2024, mentre per le risorse proprie l’ultimo anno in cui si potranno assumere impegni di spesa vincolanti a valere del bilancio sarà il 2027);

2. lo Strumento è una fonte di finanziamento delle spese dell’Unione aggiuntiva rispetto alle “risorse proprie”, come previsto dall’art. 311 del TFUE che dispone che «il bilancio, fatte salve le altre entrate, è finanziato integralmente dalle risorse proprie». Questo significa che le risorse proprie sono lo strumento ordinario di finanziamento delle politiche europee, ma le Istituzioni dell’UE possono individuare e valorizzare anche altre fonti di finanziamento (ovviamente nel pieno rispetto dei Trattati e dei “principi di bilancio” ampiamente dettagliati nel regolamento finanziario vigente);

3. fra queste fonti di finanziamento aggiuntive si possono annoverare anche dei prestiti raccolti sui mercati finanziari. La Comunicazione COM (2020) 441 sullo Strumento dell’UE per la ripresa, non a caso, si limita di fatto a: (i) presentare la strategia di reperimento delle risorse finanziarie aggiuntive sui mercati finanziari e le modalità di ripagamento del “principale” e degli oneri per il servizio del debito; (ii) illustrare come i fondi raccolti verranno distribuiti – in termini di stanziamenti per impegni, fino al 2024 – fra “rubriche” e programmi di spesa proposti nel QFP post 2020 (al quale dedicherò i nuovi post del mese di luglio); [5]

4. fornisce risorse finanziarie che non saranno iscritte né nel QFP post 2020 né nei bilanci annuali. Questo appunto per il fatto che tali risorse si configurano come “external assigned resources” ai sensi dell’art. 21 del Reg. (UE; Euratom) 1046/2018. In sostanza questo significa che saranno iscritte in dei “conti satellite” rispetto ai bilanci annuali e che, formalmente, quindi, i bilanci annuali continueranno a rispettare i principi di pareggio, di unità e di universalità. [6]

Avendo appurato che le “risorse proprie” e lo Strumento dell’UE per la ripresa sono “gemelli diversi” che sostengono le politiche pubbliche europee – dal lato delle entrate – il prospetto che segue riassume le principali differenze fra di essi. [7]

Le spese dei bilanci annuali fra il 2021 e il 2027: il Quadro Finanziario Pluriennale

Come già rimarcato nei precedenti post, per una corretta comprensione dei termini essenziali dei negoziati gemelli in corso bisogna leggere congiuntamente gli articoli 311 e 312 del TFUE (e, a latere, l’art. 122 del TFUE e l’art. 21 del regolamento finanziario vigente).

L’art. 312 del TFUE dispone che «il Quadro Finanziario Pluriennale mira ad assicurare l’ordinato andamento delle spese dell’Unione entro il limite delle sue risorse proprie». Il combinato disposto dell’art. 311 del TFUE e dell’art. 21 del regolamento finanziario autorizzano l’UE a prevedere, viste la situazione economica eccezionalmente negativa causata dalla pandemia, delle spese pluriennali che vadano oltre «il limite delle sue risorse proprie». Questo è reso possibile proprio dallo Strumento dell’UE per la ripresa, che mette a disposizione delle finanze pubbliche dell’UE ulteriori 750 miliardi reperiti sui mercati finanziari tramite l’emissione di bond (si veda la figura che chiude l’articolo). [8]

Queste ultime considerazioni e quanto riportato nella tavola sinottica di cui sopra rendono conto anche della particolare configurazione del QFP post 2020 come emerge dalle proposte di revisione recenti della Commissione (si vedano le COM(2020) 442 e COM (2020) 443):

• il QFP riporta l’ammontare complessivo degli stanziamenti per impegni (appropriations for commitments) pari a 1.100 miliardi di Euro che verranno coperti dalle “risorse proprie” e, a latere, gli stanziamenti per impegni che verranno coperti dallo Strumento dell’UE per la ripresa. Questo proprio per il fatto che i 750 miliardi di euro che verranno raccolti sui mercati finanziari saranno aggiuntivi sia nell’ambito del QFP, sia nell’ambito dei bilanci annuali;

• il QFP riporta l’ammontare complessivo degli stanziamenti per pagamenti (appropriations for payments) solo con riferimento ai 1.100 miliardi di Euro ex “risorse proprie”, dato che, come già evidenziato, le spese coperte dallo Strumento dell’UE per la ripresa verranno postate nei bilanci annuali solo negli anni in cui, dal 2028 al 2058, saranno progressivamente ripagati “principale” e servizio del debito dei prestiti raccolti sui mercati.

******

Immagine ex Pixabay

[1] Solo per amor di precisione ricordo che il Trattato di Lisbona (entrato in vigore nel 2009) si compone di due tomi:

• il Trattato sull’UE;

• il Trattato sul Funzionamento dell’UE (TFUE).

[2] Il Pilastro Europeo dei diritti sociali è stato introdotto tramite due documenti giuridici di contenuto analogo:

• una Raccomandazione avanzata dalla Commissione Juncker;

• una proposta di proclamazione congiunta del Parlamento Europeo, del Consiglio e della Commissione.

Le tre istituzioni cardine dell’UE hanno poi sottoscritto la proposta di proclamazione nel corso del “Social Summit for Fair Jobs and Growth” che si è tenuto a Göteborg il 17 Novembre 2017.

La Comunicazione della Commissione “Un’Europa sociale forte per transizioni giuste” del 14.01.2020 – COM (2020) 14 – avrebbe dovuto essere la base di partenza dell’elaborazione di un autentico piano esecutivo del Pilastro Europeo dei diritti sociali. Il piano di lavoro riportato nella COM (2020) 14, ovviamente, è stato molto rallentato dalla terribile pandemia.

[3] La COM(2020)441 che presenta questo Strumento, con riferimento alle uscite dei bilanci annuali è solamente una nota di indirizzo che si limita ad indicare come i 750 mld di Euro raccolti in via straordinaria emettendo bond, vengono allocati fra “rubriche”, “policy clusters” e programmi del QFP 2021-2027 (e come vengano allocati su altri strumenti di spesa istituiti ex novo che, tuttavia, non saranno iscritti nei bilanci annuali).

[4] I passaggi più significativi dell’art. 122 sono i seguenti:

«Fatta salva ogni altra procedura prevista dai trattati, il Consiglio, su proposta della Commissione, può decidere in uno spirito di solidarietà fra gli Stati Membri, le misure adeguate alla situazione».

«Qualora uno Stato Membro si trovi in difficoltà o sia seriamente minacciato da gravi difficoltà a causa di calamità naturali o da circostanze eccezionali che sfuggono al suo controllo, il Consiglio, su proposta della Commissione, può concedere a determinate condizioni un’assistenza finanziaria dell’Unione allo Stato membro interessato».

[5] A titolo di completezza ricordo che la Commissione, attraverso le “risorse proprie” convenzionali e attraverso le risorse di cui allo Strumento dell’UE per la ripresa conta di garantire all’attuazione delle politiche europee uno stanziamento per impegni pari a 1.850 miliardi di euro espressi in prezzi costanti 2018, di cui 750 miliardi come “external assigned resources” ai sensi dell’art. 21 del regolamento finanziario vigente (Reg. (UE, Euratom) 1046/2018).

Ciò detto, va anche aggiunto che il recente Consiglio Europeo del 19.06.2020, da una parte ha deciso di non decidere (rinviando le decisioni rilevanti al prossimo Consiglio convocato per il 17 e il 18 luglio) e, dall’altra, ha chiaramente evidenziato che, in linea di massima:

• vi è un accordo di fondo sulla genesi dello Strumento dell’UE per la ripresa, sulla sua assoluta necessità per sostenere i paesi che sono stati più colpiti dalla pandemia e favorire la ripresa dell’intera Europa e, non ultimo, sui termini della sua compatibilità coi Trattati e coi “principi di bilancio” di cui al regolamento finanziario vigente, termini riassunti in questo post;

• per trovare un accordo sarà probabilmente necessario venire incontro alle richieste dei paesi “rigoristi” di decurtare il montante complessivo di risorse raccolte attraverso lo Strumento.

Le Istituzioni dell’UE hanno dato mandato al Presidente del Consiglio Europeo di preparare anche una nuova proposta di QFP post 2020 e, quindi, anche per quel che concerne il montante di stanziamenti per impegni del QFP vi è il rischio di un compromesso al ribasso.

Le decisioni del Consiglio Europeo di luglio, probabilmente, rimetteranno in discussione alcuni degli elementi di analisi qui proposti.

[6] Rilevano in particolare il comma 1 e il comma 5 dell’art. 21 del nuovo regolamento finanziario approvato nel luglio 2018 (Reg. (UE; Euratom) 1046/2018):

«1. Le entrate con destinazione specifica esterne e le entrate con destinazione specifica interne sono destinate a finanziare spese determinate».

«5. Un atto di base può prescrivere di destinare le entrate da esso previste a spese determinate. Salvo che sia diversamente specificato nell’atto di base, tali entrate costituiscono entrate con destinazione specifica interne».

[7] Va evidenziato che, ai sensi dell’art. 311 del TFUE:

• la Decisione sulle risorse proprie è adottata solo dal Consiglio, che delibera «previa approvazione del Parlamento Europeo»;

• «tale Decisione entra in vigore solo previa approvazione degli Stati Membri conformemente alle rispettive norme costituzionali».

[8] A titolo di completezza, ricordo che lo Strumento dell’UE per la ripresa si fonda sui seguenti capisaldi:

• la Commissione si finanzierà in via eccezionale sui mercati finanziari emettendo dei bond per raccogliere fino a 750 miliardi di Euro (espressi in prezzi costanti 2018);

• il nuovo Strumento sarà temporaneo e le sue risorse verranno esclusivamente utilizzate per misure urgenti e/o di cruciale importanza per superare la duplice crisi sanitaria ed economica e per sostenere la ripresa;

• le risorse raccolte saranno allocate su tipologie di spese ben definite all’interno del QFP (aspetto che tratterò di nuovo in dei post successivi);

• le risorse potranno essere spese secondo le seguenti modalità: (i) 433,2 miliardi nella forma di finanziamenti a fondo perduto e “strumenti finanziari”; (ii) 66,8 miliardi di Euro nella forma di garanzie pubbliche; (iii) 250 miliardi nella forma di prestiti (si veda l’art. 3 della proposta di regolamento sullo Strumento dell’UE per la ripresa di cui alla Comunicazione COM (2020)441);

• i bond emessi sui mercati finanziari saranno ripagati solo a partire dal 2028 sull’arco di trent’anni.