«Io credo soltanto nella parola.

La parola ferisce, la parola convince, la parola placa.

Questo, per me, è il senso dello scrivere»

Ennio Flaiano (1910 – 1972) [1]

La programmazione dei Fondi Strutturali è finita in una sorta di binario morto?

Giovedì 18 Novembre si è tenuta una importante seduta del Consiglio Affari Generali/Coesione (il Consiglio dei Ministri per la politica regionale dei vari Stati Membri).

Il Consiglio ha preso atto del forte ritardo nell’approvazione degli Accordi di Partenariato nazionali, riconoscendo apertamente che essa, in sostanza, slitterà al primo semestre del nuovo anno, come aveva già anticipato alcuni giorni prima, di fronte alla Commissione per lo Sviluppo regionale del Parlamento Europeo, Marc Lemaître (Direttore Generale della DG Regional & Urban Policy della Commissione).

Questo significa che, come previsto da diversi osservatori, la programmazione dei Fondi Strutturali è stata di fatto relegata in secondo ordine rispetto a quelle degli interventi dei Recovery Plan nazionali finanziati nell’ambito dell’Iniziativa Next Generation EU. [2]

In Italia, il focus di decisori politici e media sul Piano Nazionale di Ripresa e Resilienza (PNRR) è così accentuato che, ormai, quasi non fanno più notizia neanche i ritardi manifesti nella spesa dei Fondi Strutturali del periodo 2014-2020. Questi ritardi nella spesa sono stati solo mitigati dall’enorme flessibilità nel loro utilizzo resa possibile dalle Istituzioni dell’UE per accelerare la spesa di risorse già stanziate con la finalità di contrastare, senza mobilitare “fresh money”, gli effetti recessivi della pandemia (i provvedimenti volti a rendere molto più flessibili i Programmi cofinanziati dai Fondi Strutturali erano stati varati nel periodo Marzo – Aprile 2020 nell’ambito della c.d. Coronavirus Response Investment Initiative – CRII).

Fondamentalmente vi sono tre motivi molti solidi alla base della forte concentrazione dell’attenzione di decisori pubblici (inclusi gli amministratori locali) e burocrati di loro fiducia sulla programmazione degli interventi del PNRR:

• l’ingente mole di risorse finanziarie allocata sul PNRR;

• la necessità di varare riforme ed attuare/completare gli investimenti previsti secondo un dettagliato cronoprogramma, approvato dalla Commissione e dal Consiglio ECOFIN, cronoprogramma assolutamente da rispettare se non si vuole incorre nel rischio che la Commissione disimpegni parte delle risorse assegnate. Questo crea una pressione su decisori politici, dirigenti e funzionari pubblici e anche operatori privati potenzialmente beneficiari che, almeno nell’immediato, non ha ragione di essere per quanto concerne l’attuazione dei nuovi Programmi cofinanziati dai Fondi Strutturali. La normativa del periodo 2021-2027, infatti, fino al 2026 prevede che continui a valere la regola “n+3” sul disimpegno delle risorse comunitarie non spese nel triennio successivo all’anno del loro impegno. Solo all’annualità 2027 si applicherà la regola “n+2” e, quindi, il periodo di programmazione terminerà al 31.12.2027 per quel che concerne l’assunzione di impegni giuridicamente vincolante e il 31.12.2029 per quel che concerne la spesa; [3]

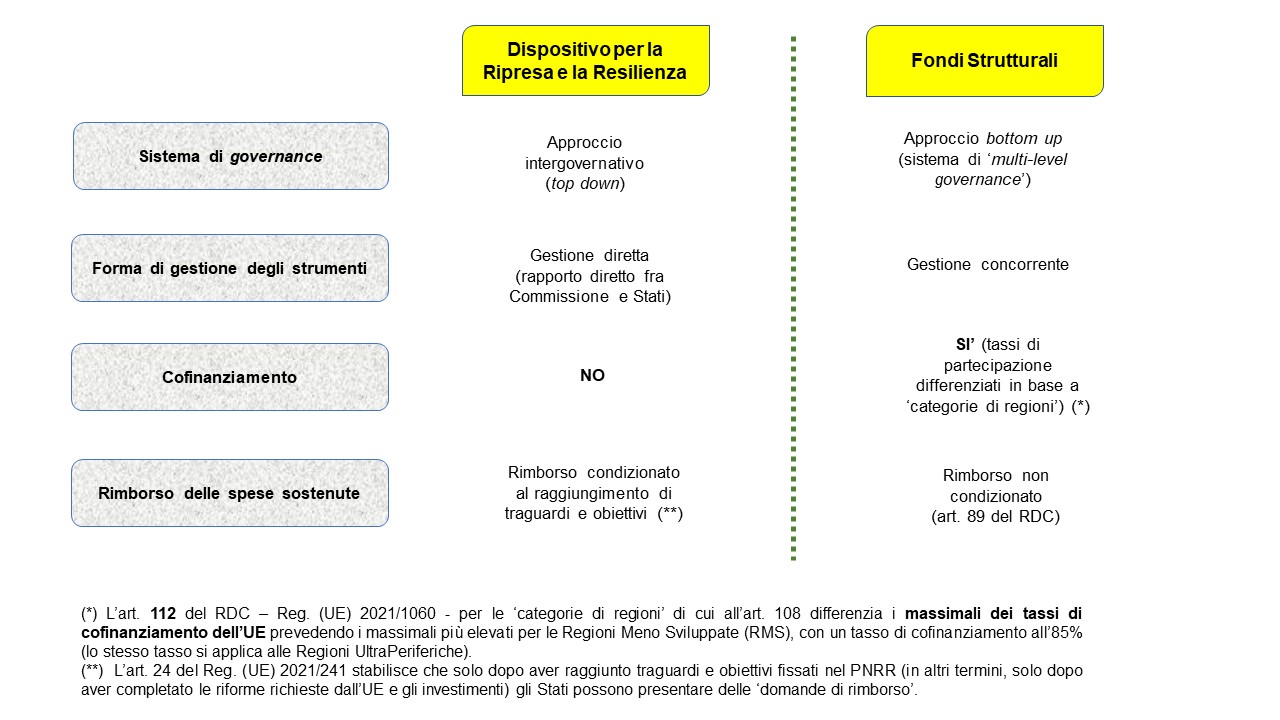

• la circostanza che per le risorse del Dispositivo per la Ripresa e la Resilienza – il dispositivo di spesa dell’UE che finanzia i Recovery Plan nazionali – non sussiste il vincolo di cofinanziamento, per cui esse costituiscono un “pasto gratis” per la finanza pubblica nazionale. Come è noto, invece, il principio di cofinanziamento è, sin dalla riforma del sistema di finanza pubblica europea del 1988, uno dei principi fondamentali dei Fondi Strutturali.

Fig. 1 – Principali differenze fra Fondi Strutturali e Dispositivo per la Ripresa e la Resilienza che finanzia i PNRR

Vanno parimenti considerati i concomitanti impegni degli operatori pubblici inerenti alla gestione della chiusura dei programmi 2014-2020, al perfezionamento e, in breve volgere di tempo, alla chiusura degli interventi “supplementari” resi possibili dall’Iniziativa REACT-EU (varata anch’essa nell’ambito dell’Iniziativa Next Generation EU) ed anche alla programmazione degli interventi del PNRR e di quelli dei nuovi Programmi cofinanziati dai Fondi Strutturali 2021-2027. Questi impegni concomitanti implicano un forte aumento dei carichi di lavori di dirigenti e funzionari pubblici impegnati nella valorizzazione delle risorse comunitarie.

I conseguenti rallentamenti della macchina amministrativa preposta, ormai è evidente, sono stati concentrati scientemente sulla programmazione degli interventi dei Fondi Strutturali 2021-2027. [4]

A mio avviso alla base di questo disincanto per il ritardo nell’avvio della programmazione vi è anche una motivazione quasi psicologica che è comprensibile, ma che è destinata a creare in modo definitivo una sorta di stigma per i Fondi Strutturali.

Questi sono sempre più visti come uno strumento “vecchio”, che richiede procedure di programmazione e di attuazione un po’ farraginose. I fondi del PNRR, invece, vengono visti come un nuovo inizio (o, se si preferisce, una occasione di redenzione). Per usare un linguaggio giovane, i fondi del PNRR sono rock. Invece, i Fondi Strutturali sono lenti.

Il mio umile parere è che già nel secondo semestre del 2020 si sarebbe dovuto approcciare la partita dell’Iniziativa Next Generation EU e della formulazione del PNRR come una grande occasione per gestire meglio anche l’altrettanto complessa sfida di migliorare il processo di formulazione dell’Accordo di Partenariato 2021-2027 e dei nuovi Programmi nazionali e regionali. Già negli ultimi post del 2020 avevo segnalato l’esigenza di considerare i due processi di programmazione come processi complementari e di cercare di valorizzare le “lezioni dell’esperienza” dell’attuazione dei Fondi Strutturali – attuazione in Italia da sempre problematica – per dare corso a un deciso turn-around della gestione delle politiche pubbliche in Italia (il che, ovviamente, non avrebbe dovuto significare relegarli nell’angolo, come sembrerebbe stia accadendo in questa fase).

Purtroppo, fin qui se, da un lato, la necessità di affiancare agli investimenti del PNRR delle significative riforme, ha creato anche un positivo clima fattivo intorno alla sua esecuzione, così non è per i nuovi Programmi cofinanziati dai Fondi Strutturali 2021-2027. Nella fase attuale questi sono visti quasi come un peso, in quanto pregiudicano l’immagine pubblica di decisori politici e dirigenti pubblici, essendo strumenti attuati con lentezza e impegnano (impegneranno ancora a lungo) la macchina amministrativa pubblica per la chiusura dei Programmi 2014-2020 e degli interventi “supplementari” finanziati da REACT-EU.

I vantaggi mancati di una vera programmazione complementare di PNRR e Fondi Strutturali e i vantaggi futuri della spinta riformista del PNRR

Una programmazione complementare degli interventi del PNRR e di quelli dei Programmi cofinanziati dai Fondi Strutturali sarebbe stata altamente proficua soprattutto per i seguenti motivi:

• sia la base normativa dei Fondi Strutturali, sia il Reg. (UE) 2021/241 che disciplina il Dispositivo per la Ripresa e la Resilienza (lo strumento di finanziamento dei PNRR) richiamano la necessità che vi sia una elevata complementarità fra i vari strumenti di finanziamento comunitari; [5]

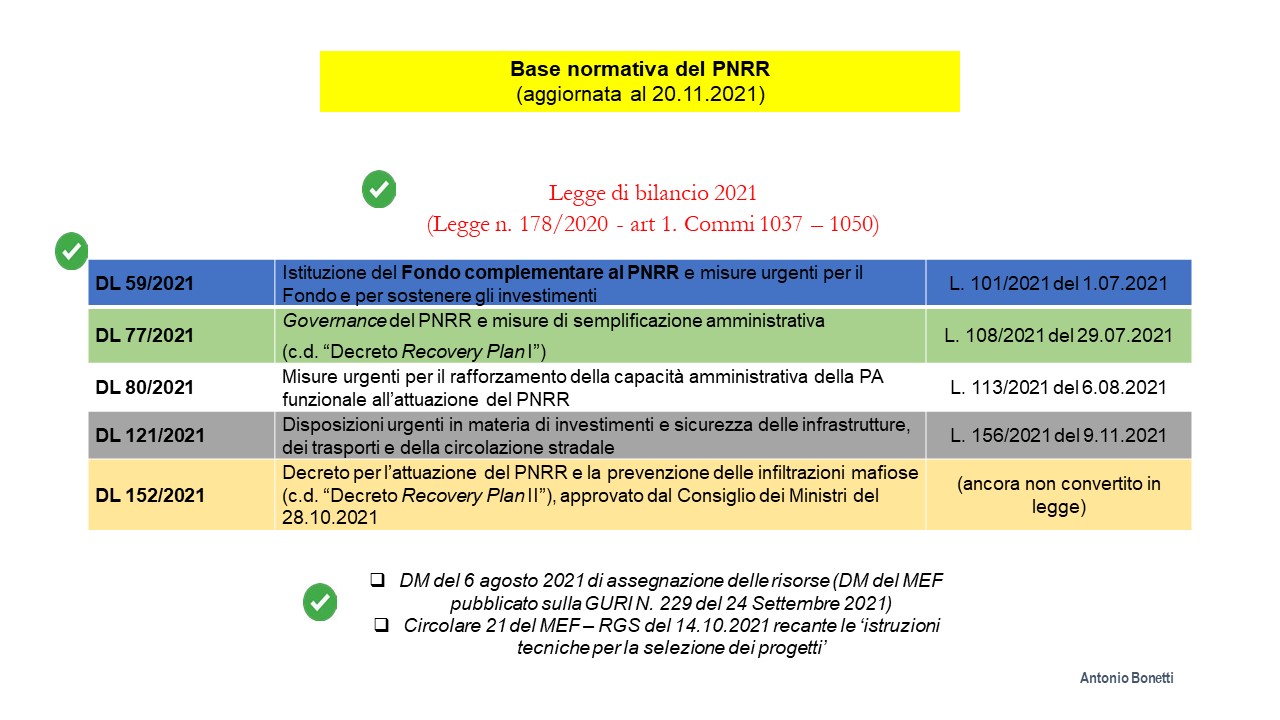

• le riforme che si stanno varando negli ultimi mesi, soprattutto sull’abbrivio di norme nazionali – e anche Circolari rilasciate dalla Ragioneria Generale dello Stato del Ministero dell’Economia (MEF – RGS) – richiamate nella Figura che segue, avrebbero potuto tenere maggiormente conto delle “lezioni dell’esperienza” dell’attuazione dei Fondi Strutturali, che evidenziano che, specialmente gli Enti decentrati dello Stato, non registrano solo criticità attuative superabili con “riforme amministrative”, ma faticano anche ad alimentare un “parco progetti” rilevante (sia in termini di idee progettuali più o meno definite e di progetti “cantierabili”, sia in termini di qualità dei progetti);

• si sarebbero potute valorizzare maggiormente le possibili sinergie fra le due programmazioni e, al tempo stesso, si sarebbero potuti delimitare con più lungimiranza i “perimetri di azione” del PNRR e dei Fondi Strutturali (la questione è complessa – anche sul piano politico – e non si può trattare qui, ma è evidente che la spesa del PNRR – maggiormente ancorata a logiche “competitive” – rischia di penalizzare le aree più svantaggiate del Paese, dove generalmente sono più deboli sia la macchina amministrativa sia la capacità di progettazione, tanto fra gli operatori pubblici, quanto fra quelli privati).

Fig. 2 – La base normativa nazionale sul PNRR

Vi sono due altri aspetti da considerare, rispetto ai quali vi è ancora modo di valorizzare proficuamente una programmazione/attuazione maggiormente complementare di PNRR e Programmi cofinanziati dai Fondi Strutturali:

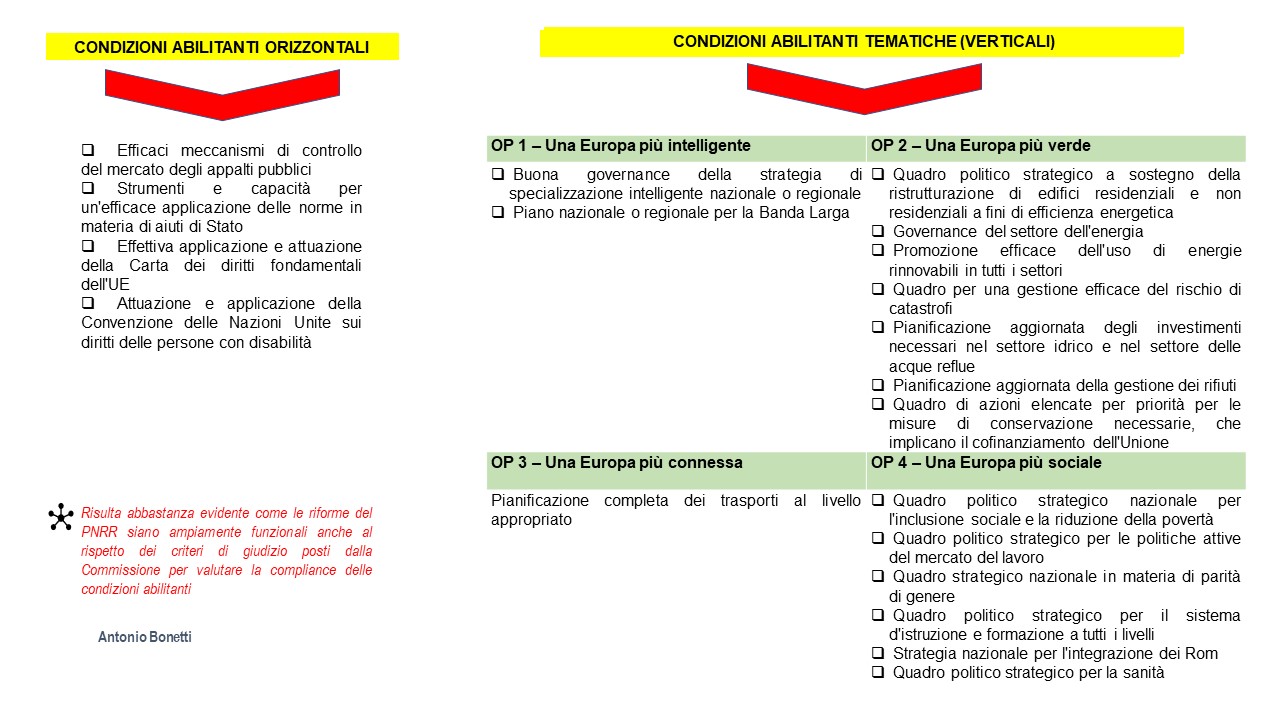

• la forte spinta riformista innescata dal PNRR, fortunatamente, crea un contesto giuridico-amministrativo più favorevole anche per l’approvazione e poi l’attuazione dei progetti che verranno finanziati dai Fondi Strutturali. Più specificamente, consente di corrispondere in modo più pertinenti ai criteri stabiliti dal Reg. (UE) 2021/1060 per la verifica del soddisfacimento da parte delle Autorità di Gestione dei Programmi delle condizioni abilitanti – orizzontali e tematiche – volte a creare un conteso di policy e giuridico-amministrativo più favorevole al rapido completamento e all’efficacia dei progetti finanziati; [6]

• è sempre più evidente che anche per gli interventi del PNRR si va nella direzione di un sistema di sorveglianza e di audit assolutamente analogo al “sistema di gestione e controllo” (in gergo “Si.Ge.Co.”) previsto dalla normativa sui Fondi Strutturali (sul “Si.Ge.Co.” dei Fondi nel periodo 2021-2027 si veda il Titolo VI del Reg. (UE) 2021/1060 del 24.06.2020). [7]

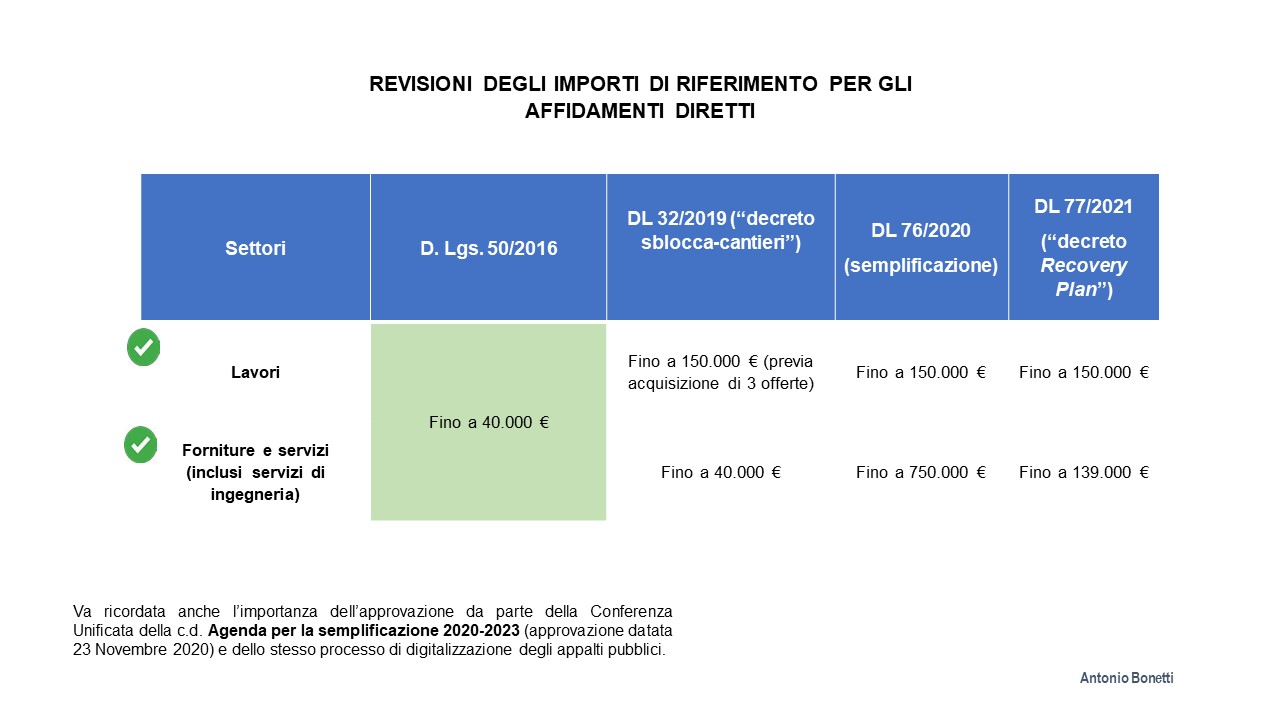

Va evidenziato in termini critici che questa forte spinta riformista, una volta di più, è fin qui ampiamente focalizzata sulle c.d. “semplificazioni amministrative”, in particolare sulla semplificazione delle procedure di appalto e sull’aumento degli importi finanziari di opere pubbliche, forniture e servizi (inclusi servizi di ingegneria) per i quali è ammissibile il ricorso, in deroga alle disposizioni generali del Codice dei contratti del 2016, a procedure di affidamento diretto (la Figura che segue reca testimonianza di come, negli ultimi tre anni, i Decreti Legge di semplificazione siano stati in primo luogo finalizzati sull’aumento degli importi al di sotto dei quali le stazioni appaltanti possono ricorrere all’affidamento diretto). [8]

Fig. 3 – Principali provvedimenti che hanno rivisto gli importi di riferimento per procedere agli

affidamenti diretti di lavori, forniture e servizi

Nell’ultimo triennio, quindi, come evidenzia la Figura 3, l’azione amministrativa della PA italiana è stata già fortemente semplificata – soprattutto in materia di appalti pubblici – e “digitalizzata”. Come hanno evidenziato anche osservatori ben più autorevoli di me, sarebbe parimenti opportuno intervenire rapidamente per rafforzare anche la capacità di formulare progetti qualitativamente validi e, auspicabilmente, rapidamente cantierabili.

Nell’ultimo triennio, quindi, come evidenzia la Figura 3, l’azione amministrativa della PA italiana è stata già fortemente semplificata – soprattutto in materia di appalti pubblici – e “digitalizzata”. Come hanno evidenziato anche osservatori ben più autorevoli di me, sarebbe parimenti opportuno intervenire rapidamente per rafforzare anche la capacità di formulare progetti qualitativamente validi e, auspicabilmente, rapidamente cantierabili.

Ma questa è una storia buona per un nuovo post da pubblicare nelle prossime settimane.

******

Immagine ex Pixabay

[1] Il 20 Novembre 1972 si spegneva Ennio Flaiano, uno dei più brillanti ed irriverenti scrittori (e sceneggiatori) del Novecento.

[2] Particolarmente significativi sono i seguenti contributi:

BACHTLER J., MENDEZ C., WISHLADE F. (2020a), The Recovery Plan for Europe and Cohesion Policy: An Initial Assessment, European Regional Policy Research Consortium Paper 20/1; EPRC Glasgow.

BACHTLER J., MENDEZ C., WISHLADE F. (2020b), Will Cohesion Policy recover form COVID?, European Regional Policy Research Consortium Paper 20/3, EPRC Glasgow.

MOLICA F., FONTÀS E.L. (2020), “Next Generation EU”: a threat to Cohesion Policy? – CPMR Technical Note.

[3] A titolo di completezza si ricorda che principi e procedure del c.d. “disimpegno automatico” sono trattati dagli articoli 86-88 del Reg. (UE) 2013/1303. La regola “n+3”, nello specifico, è disciplinata dall’art. 136.

Per il periodo di programmazione 2021-2027 si vedano gli articoli 105-107 del nuovo Regolamento sulle Disposizioni Comuni (Reg. (UE) 2021/1060 approvato il 24 Giugno 2021).

[4] Questo tipo di problematiche, in tempi non sospetti, erano state evidenziate dall’esperto Vito Vacca in un articolo pubblicato sulla rivista online “Lo Spessore” all’inizio dell’anno (“Fondi europei: quattro interventi operativi da fare subito”).

Lo stesso autore ha pubblicato di recente una utile “Guida al Piano Nazionale di Ripresa e Resilienza – PNRR” per l’editore Pacini Giuridica in cui esamina in modo molto lucido i rischi che la PA possa faticare non poco sia a fronteggiare i gravosi impegni di questa fase finalizzati a valorizzare al meglio le molteplici fonti di finanziamento comunitarie potenzialmente disponibili, sia a spendere nei tempi concordati con le Autorità europee l’ingente montante di risorse del PNRR. Egli indica nel rafforzamento della capacità di progettazione della PA, a tutti i livelli di governo, la via principale per tamponare tali rischi (si veda in particolare il Capitolo 3).

[5] Il Regolamento 2021/241 che disciplina i PNRR e le Linee Guida della Commissione evidenziano che essi dovrebbero caratterizzarsi per un’elevata coerenza con:

• i quattro pilastri della “Strategia Annuale per la Crescita Sostenibile 2021” (sostenibilità ambientale, produttività, equità e stabilità macroeconomica);

• i due principi “orizzontali” di cui all’art. 5, ossia: (i) il principio di addizionalità, per cui le spese del Dispositivo, se non in casi debitamente giustificati, non possono sostituire spese dei bilanci statali ricorrenti; (ii) il principio “do no significant harm” – principio DNSH – ex art. 17 del Reg. (UE) 2020/852 (tutti gli interventi devono rispettare il principio del “non nuocere” sull’ambiente e sugli obiettivi ambientali dell’UE);

• le “Raccomandazioni specifiche per paese” del Consiglio, che chiudono il “semestre europeo” e, come attesta il loro nome, forniscono delle “raccomandazioni” a tutti gli Stati sugli interventi di policy (in primis le riforme di sistema) da realizzare per superare dei nodi strutturali dello sviluppo economico e sociale;

• i Programmi Nazionali di Riforma (PNR), i Piani Nazionali per l’Energia e per il Clima, i “piani territoriali” finanziati dal Just Transition Fund e i piani per l’implementazione della Garanzia Giovani;

• i Programmi Operativi cofinanziati dai Fondi Strutturali (e gli Accordi di Partenariato nazionali);

• i criteri di valutazione, presentati in modo dettagliato nell’art. 19.

Il Reg. (UE) 2020/852 del 18 Giugno 2020 relativo all’istituzione di un quadro che favorisce gli investimenti sostenibili (Regolamento sulla c.d. “tassonomia ambientale”), ai sensi dell’art. 1, co. 2, si applica:

• alle misure adottate dagli Stati Membri o dall’Unione che stabiliscono obblighi per i partecipanti ai mercati finanziari o gli emittenti in relazione a prodotti finanziari o obbligazioni societarie resi disponibili come ecosostenibili;

• ai partecipanti ai mercati finanziari che mettono a disposizione prodotti finanziari;

• alle imprese soggette all’obbligo di pubblicare una dichiarazione di carattere non finanziario o una dichiarazione consolidata di carattere non finanziario.

Va comunque tenuto in considerazione anche in sede di formulazione delle politiche pubbliche, in quanto «una classificazione delle attività economiche ecosostenibili a livello dell’Unione dovrebbe consentire lo sviluppo delle politiche future dell’Unione a sostegno della finanza sostenibile, in particolare di norme a livello dell’Unione per prodotti finanziari ecosostenibili, per pervenire, da ultimo, alla creazione di marchi che riconoscono formalmente la conformità a tali norme in tutta l’Unione. Potrebbe anche fungere da base per altre misure economiche e normative. Requisiti giuridici uniformi volti a stabilire il grado di ecosostenibilità degli investimenti, basati su criteri uniformi di ecosostenibilità delle attività economiche, sono necessari come riferimento per il futuro diritto dell’Unione inteso ad agevolare lo spostamento degli investimenti verso attività economiche ecosostenibili» (Considerando 16 del Reg. (UE) 2020/852).

Esso, all’art. 9, richiama i sei obiettivi ambientali rispetto ai quali “non nuocere”:

• la mitigazione dei cambiamenti climatici;

• l’adattamento ai cambiamenti climatici;

• l’uso sostenibile e la protezione delle acque e delle risorse marine;

• la transizione verso un’economia circolare;

• la prevenzione e la riduzione dell’inquinamento;

• la protezione e il ripristino della biodiversità e degli ecosistemi.

Sull’applicazione del principio DNSH ai Fondi Strutturali si veda la recente Nota esplicativa della Commissione ‘Application of the “Do No Significant Harm” principale under Cohesion Policy’ (EGESIF-21-0025-00 del 27.09.2021).

[6] Le condizioni abilitanti – ex “condizionalità ex ante” della programmazione 2014-2020 – sono considerate assolutamente determinanti per assicurare che gli interventi dei Fondi Strutturali siano finanziati nell’ambito di un contesto di policy e giuridico amministrativo favorevoli alla loro rapida attuazione. Il Considerando 21 del Reg. (UE) 2021/1060 è molto chiaro in merito, dato che indica che «al fine di garantire i prerequisiti necessari per l’impiego efficace ed efficiente del sostegno dell’Unione concesso dai fondi, è opportuno stabilire un elenco ristretto di condizioni abilitanti e una serie concisa ed esaustiva di criteri oggettivi per la loro valutazione. Ciascuna condizione abilitante dovrebbe essere collegata a un obiettivo specifico ed essere applicabile automaticamente se l’obiettivo specifico è selezionato per ricevere sostegno».

L’art. 15 dispone che in sede di programmazione va assicurato il rispetto di:

• condizioni abilitanti orizzontali che si applicano a tutti gli Obiettivi Specifici dei programmi (le 4 condizioni abilitanti orizzontali e i relativi criteri per valutarne il soddisfacimento sono riportate nell’Allegato III al Regolamento);

• condizioni abilitanti tematiche, che vanno applicati a ciascuno degli Obiettivi Specifici, riportate nell’Allegato IV al Regolamento.

Come si evince dalla Figura che segue, sono state stabilite dalle condizioni abilitanti tematiche solo per 4 dei 5 Obiettivi di Policy dei Fondi nel periodo 2021-2027. All’Obiettivo di Policy 5 “Un’Europa più vicina per i cittadini” non sono state associate delle condizioni abilitanti.

Inoltre, queste non solo devono essere verificate in sede di approvazione dei Programmi, ma le Autorità di Gestione si dovranno preoccupare di garantire il loro rispetto nell’intero periodo di programmazione.

Fig. 4 – Le condizioni abilitanti della programmazione 2021-2027

[7] A proposito delle evidenti analogie del “Si.Ge.Co.” del PNRR con quello dei Programmi cofinanziati dai Fondi Strutturali si veda l’articolo dell’esperto Giorgio Centurelli “Gestione e controllo del PNRR: i punti di contatto con le politiche di coesione”, pubblicato sul portale di ForumPA il 28 Settembre 2021.

[7] A proposito delle evidenti analogie del “Si.Ge.Co.” del PNRR con quello dei Programmi cofinanziati dai Fondi Strutturali si veda l’articolo dell’esperto Giorgio Centurelli “Gestione e controllo del PNRR: i punti di contatto con le politiche di coesione”, pubblicato sul portale di ForumPA il 28 Settembre 2021.

[8] Con riferimento al percorso di semplificazione degli appalti pubblici, vanno anche considerati:

• alcuni provvedimenti specifici del DL 76/2020 molto rilevanti, quali la non obbligatorietà della pubblicazione degli avvisi di aggiudicazione per appalti di importo inferiore ai 40.000 Euro; la facoltà per le stazioni appaltanti di non richiedere le cauzioni provvisorie ed anche il venire meno dell’obbligatorietà del sopralluogo;

• l’importanza dell’approvazione da parte della Conferenza Unificata della c.d. Agenda per la semplificazione 2020-2023 (approvazione datata 23 Novembre 2020) e dello stesso processo di digitalizzazione degli appalti pubblici.

Sul recente DL 77/2021 e sulle ulteriori misure di semplificazione degli appalti pubblici si veda il seguente vademecum, davvero molto chiaro: ANCI; FONDAZIONE IFEL; Il D.L. n. 77 del 2021 “semplificazioni” dopo la conversione con Legge n. 108 del 2021. Indicazioni operative per l’applicazione; Roma, Ottobre 2021.