“Eravamo in 34 e adesso non ci siamo più

e seduto in questo banco ci sei tu,

era l’anno dei mondiali quelli dell’86,

Paolo Rossi era un ragazzo come noi.”

Antonello Venditti – Giulio Cesare (1986) [1]

Gli accordi degli ultimi giorni sui Fondi Strutturali post 2020 e la pressante necessità di tenerne conto, in Italia, per la programmazione degli interventi nell’ambito di Next Generation EU

Le Istituzioni comunitarie, nei primi giorni di Dicembre, hanno raggiunto degli accordi politici definitivi sulle proposte di regolamento inerenti a:

• le “disposizioni comuni” sui Fondi Strutturali post 2020; [2]

• l’Obiettivo Cooperazione Territoriale Europea (INTERREG) post 2020 dei Fondi Strutturali (2.12.2020);

• il Fondo Europeo di Sviluppo Regionale (FESR) e il Fondo di Coesione (8.12.2020), per i quali nel periodo di programmazione post 2020, per la prima volta, sarà varato un unico regolamento. [3]

Questi accordi sono molto importanti per:

• il percorso di programmazione post 2020 dei Fondi Strutturali che, in sostanza, in Italia vive una fase di stallo da molti mesi (almeno a partire da Marzo, a seguito della deflagrazione della crisi sanitaria legata alla pandemia, non si registrano avanzamenti di rilievo);

• la stessa programmazione degli interventi a valere dello Strumento dell’UE per la ripresa, ossia lo strumento attraverso il quale verrà dato corso al piano strategico Next Generation EU (NGEU). A tale riguardo, una volta di più si rimarca che NGEU dovrà essere attuato tramite più linee di finanziamento che fanno capo allo Strumento dell’UE per la ripresa e che il c.d. Piano Nazionale di Ripresa e Resilienza (PNRR), molto dibattuto in questi giorni in Italia, concerne specificamente il c.d. Dispositivo per la ripresa e la resilienza, il principale degli strumenti di intervento di NGEU. [4]

I motivi per i quali i negoziati su NGEU e sui Fondi Strutturali si configurano come autentici negoziati gemelli sono molteplici e sono stati magistralmente evidenziati in due report recenti della Corte dei Conti Europea (uno dei quali pubblicato ieri). Ambedue i report rimarcano che, da un lato, si registra una ampia sovrapposizione di obiettivi di policy fra i Piani Nazionali di Ripresa e di Resilienza (PNRR) e Programmi Operativi che saranno cofinanziati dai Fondi Strutturali post 2020 e, dall’altro, per gli interventi e per le riforme che saranno incluse nei PNRR e finanziate dal Dispositivo per la ripresa e la resilienza si profilano dei rischi che sono ben noti agli operatori che si occupano di programmazione, monitoraggio e controllo degli interventi cofinanziati dai Fondi Strutturali (e anche dei fondi attuativi della Politica Agricola Comune). [5]

Sarebbe opportuno, quindi, un cambio di passo del Governo centrale e delle Regioni non solo per la formulazione del PNRR, ma anche per quella dei Programmi Operativi post 2020 che saranno cofinanziati dal FESR e dal programma-quadro che nel periodo post 2020 sostituirà il Fondo Sociale Europeo (battezzato Fondo Sociale Europeo Plus – FSE Plus).

I principali rischi della programmazione degli interventi nell’ambito di Next Generation EU

Come ha evidenziato la Corte dei Conti Europea nei report a cui si è già fatto cenno, la programmazione parallela degli interventi del Dispositivo per la ripresa e la resilienza e di quelli che si potranno cofinanziare coi Fondi Strutturali post 2020 sarebbe molto rilevante per tenere conto dei rischi legati a uno scarso coordinamento degli interventi della “politica di coesione” e di quelli ex NGEU e, soprattutto, di alcune criticità già ampiamente registrate, nei vari periodi di programmazione, in sede di attuazione dei Programmi Operativi cofinanziati dai Fondi Strutturali.

La Corte dei Conti Europea in merito al coordinamento degli interventi ha evidenziato che:

• gli obiettivi strategici del Dispositivo per la ripresa e la resilienza in ampia parte si sovrappongono a quelli dei Fondi Strutturali (e anche dei fondi per lo sviluppo rurale). Questo implica, da un lato molteplici usi sinergici da definire e valutare in anticipo e facilitare in corso d’opera e, dall’altro, un forte rischio di doppio finanziamento di alcuni interventi e/o di effetti di cannibalizzazione fra diversi strumenti finanziari;

• nonostante la sovrapposizione di obiettivi strategici fra Recovery and Resilience Facility e Fondi Strutturali appena richiamata, questi strumenti hanno logiche di intervento e logiche di spesa (o, se si preferisce, “circuiti finanziari”) ben diversi (logiche di intervento e di spesa che ancora non sono ancora completamente delineate per il Dispositivo). Questo, inter alia, potrebbe comportare una duplicazione di compiti e di stress del personale ed organizzativo per le Amministrazioni Pubbliche che verranno investiti di responsabilità gestionali per il Dispositivo e per i Fondi Strutturali;

• l’articolo 6 della proposta di regolamento della Commissione sul Dispositivo per la ripresa e la resilienza consente il trasferimento di risorse finanziarie dei Fondi Strutturali e di altri strumenti di spesa dell’UE gestiti “in modalità concorrente” (tutti soggetti al principio di co-finanziamento) a quelli del Recovery and Resilience Facility che, tra l’altro, non è soggetta alle c.d. “condizioni abilitanti” (le “condizionalità” della programmazione in corso) che indirizzano la formulazione dei programmi pluriennali di spesa cofinanziati dai Fondi Strutturali. Il rischio, chiaramente paventato dalla magistratura contabile dell’UE, è che tali trasferimenti di risorse non vengano dettati dalla volontà politica di perseguire meglio certi obiettivi di medio-termine, bensì da scelte tattiche volte a massimizzare la convenienza finanziaria e la facilità di gestione dell’uno o dell’altro strumento. La Corte dei Conti Europea, non a caso, invita esplicitamente la Commissione e gli organi legislativi a stabilire nel Regolamento finale sul Recovery and Resilience Facility delle condizionalità volte a limitare tali trasferimenti di risorse finanziarie e anche dei massimali al loro montante complessivo (si veda il punto 13 della “opinione” della Corte dei Conti Europea rilasciata il 9.09.2020).

Sul versante dei rischi sono stati delineati tre cluster di rischi, ai quali sarà opportuno dedicare un successivo post di approfondimento:

• rischi che le risorse allocate su NGEU e, specificamente, sul Dispositivo per la ripresa e la resilienza, quantunque ingenti, non siano sufficienti per contrastare adeguatamente gli impatti recessivi della pandemia (“financial adequacy risk”);

• rischi legati alla capacità di dare corso in tempi rapidi e con efficacia agli interventi di NGEU e di utilizzare integralmente le risorse stanziate (“absorption capacity”);

• rischi legati a un debole sistema di monitoraggio e a un sistema di accountability degli interventi alquanto lacunoso che, peraltro, potrebbe essere soggetto a forti pressioni legate alla necessità di procedere all’audit di una mole rilevanti di risorse da spendere in tempi davvero ristretti. [6]

Per non appesantire troppo l’analisi, ci si limita qui ad evidenziare due elementi inerenti alla capacità di spendere rapidamente (e al tempo stesso con efficacia e in modo trasparente) le risorse stanziate su cui sarebbe desiderabile un approccio più sobrio e prudente da parte dei nostri decisori pubblici (a qualsiasi livello di governo):

• i tempi previsti per impegnare le risorse e poi per spenderle sono davvero ristretti (specialmente se si considera che dovranno essere implementati investimenti infrastrutturali rilevanti, quali quelli per un deciso rafforzamento della rete a banda larga e riforme strutturali che, com’è noto, richiedono tempo). Infatti, i punti A12 e A15 delle Conclusioni del Consiglio Europeo straordinario del 17-21 Luglio, di fatto integralmente dedicato a NGEU, puntualizzano che “gli impegni giuridici di un programma integrato da Next Generation EU devono essere contratti entro il 31 dicembre 2023. I relativi pagamenti saranno effettuati entro il 31 dicembre 2006” e che “il 70% delle sovvenzioni deve essere impegnato negli anni 2021 e 2022”;

• l’analisi della capacità di spesa in Italia dei Fondi dell’UE per le politiche strutturali del periodo 2014-2020 (FESR, FSE, FEASR e FEAMP) fornisce dei termini di riferimento per vagliare la capacità di “assorbire” le risorse finanziarie del Dispositivo per la ripresa e la resilienza davvero preoccupanti. Il più recente report di monitoraggio del Dipartimento della Ragioneria Generale dello Stato del Ministero dell’Economia e delle Finanza (MEF-RGS), sulla base dei dati aggiornati al 31.08.2020, indica che la capacità di impegno (rapporto fra impegni giuridicamente vincolanti e risorse programmate) si attesta sul 61,31% (sul 67,30% per il FESR e il 64,4% per il FSE) e la capacità di spesa (rapporto fra pagamenti e risorse programmate) si attesta sul 40,10% (sul 34,68% per il FESR e il 39,04% per il FSE).

******

Immagine ex Pixabay

[1] Questo post cade in una giornata tristissima. In questo maledetto 2020 ci ha lasciato anche Paolo Rossi, un grande attaccante che ci fece vincere i Mondiali di calcio del 1982, ma anche un vero galantuomo, esempio di mitezza e di umiltà.

Che la terra ti sia lieve Pablito.

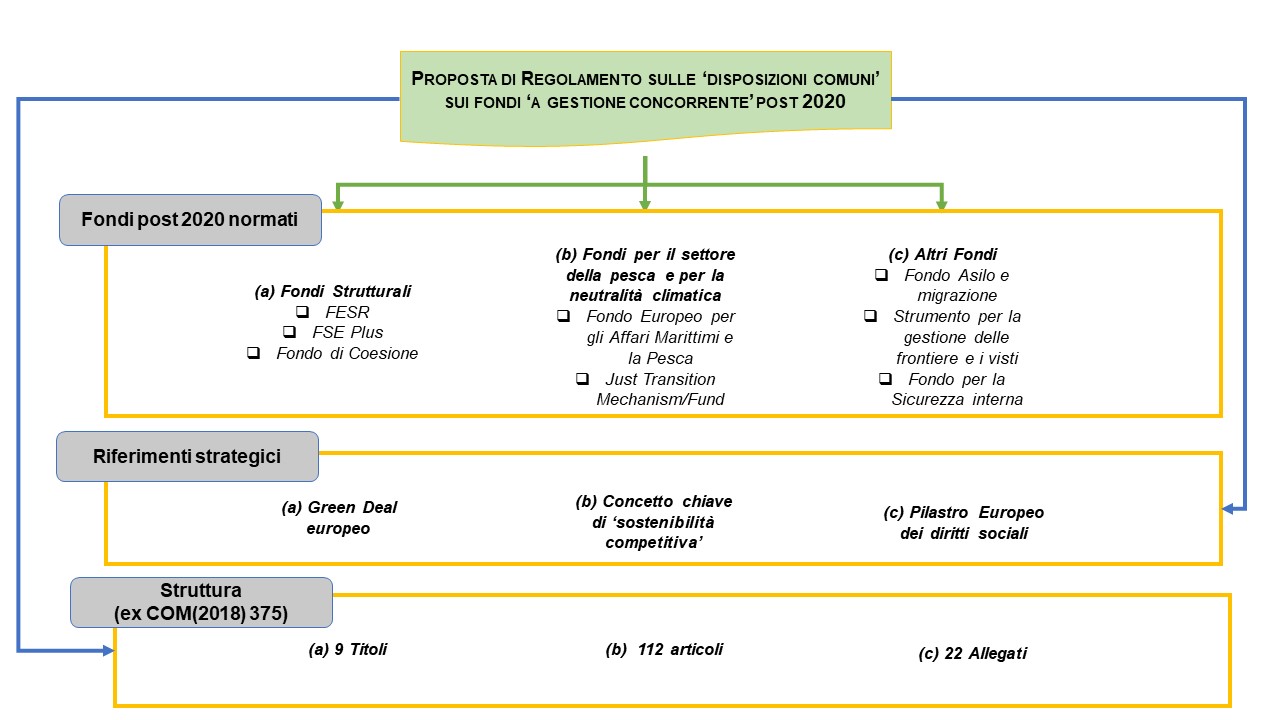

[2] La proposta di regolamento sulle “disposizioni comuni” dei Fondi Strutturali (o, meglio di 8 Fondi “a gestione concorrente” per il periodo 2021-2027) era stata avanzata dalla Commissione il 29.05.2018 (si veda la Comunicazione COM(2018) 375). Nel corso dell’anno, a seguito della presentazione da parte della Commissione delle proposte inerenti NGEU e delle revisioni del Reg. (UE) 1303/2013 sui Fondi “per la coesione” della programmazione in corso per accelerare la spesa dei Fondi Strutturali e contribuire, così facendo, a contrastare gli effetti recessivi della pandemia, la Commissione ha avanzato una proposta di revisione il 28.05.2020 (si vedano la Comunicazione COM(2020) 450 e lo schema grafico che segue). Si richiamano qui solo due delle varie modifiche rispetto alla proposta iniziale sulle “disposizioni comuni”, particolarmente significative per la formulazione dell’Accordo di Partenariato e dei Programmi Operativi post 2020:

• il recepimento quali riferimenti strategici della programmazione post 2020 del Green Deal europeo – un autentico marchio di fabbrica della Commissione von der Leyen – e del concetto chiave di “sostenibilità competitiva” che lo caratterizza;

• l’introduzione nel novero dei Fondi “a gestione concorrente” che saranno normati dal regolamento sulle “disposizioni comuni” del Just Transition Fund (i Fondi normati, quindi, saranno 8 e non 7 come previsto inizialmente).

Figura 1 – Principali termini di riferimento della Proposta di Regolamento sulle “disposizioni comuni” per i Fondi “a gestione concorrente” (Fondi Strutturali e altri) nella programmazione post 2020

Il Just Transition Mechanism/Fund è il dispositivo, per il quale i negoziati sono iniziati nel Gennaio 2020, volto a favorire un percorso verso la neutralità ecologica per quelle regioni europee da sempre più dipendenti dal carbone e a superare situazioni localizzate di forti criticità e/o rischi ambientali.

Sul c.d. Just Transition Mechanism/Fund si veda la Comunicazione della Commissione COM (2020)22 recante la proposta di regolamento che istituisce il Fondo europeo per una transizione giusta ed anche la Comunicazione COM (2020)460 del 28.05.2020 che prevede degli emendamenti alla proposta di cui sopra, emendamenti conseguenti alle indicazioni strategiche del Piano NGEU.

[3] Si ricorda anche che già nel mese di Novembre erano stati raggiunti degli accordi fra le Istituzioni UE, molto rilevanti per la programmazione dei Fondi europei “a gestione concorrente” in Italia, su:

• il bilancio UE pluriennale per il periodo post 2020 (10.11.2020);

• l’Iniziativa REACT-EU nell’ambito della politica di coesione, Iniziativa che è essa stessa una componente dello Strumento dell’UE per la ripresa (18.11.2020);

• le regole della Politica Agricola Comune “transitoria” 2020-2022 (27.11.2020).

[4] Lo Strumento dell’UE per la ripresa (presentato nella COM (2020)441) è il piano di raccolta di risorse sui mercati finanziari di cui si è dotata la Commissione per contribuire a finanziare gli interventi di contrasto degli effetti recessivi della pandemia di COVID-19 e le politiche pubbliche dell’Unione nel periodo 2021-2027. Lo Strumento dell’UE per la ripresa, infatti, consente di raccogliere risorse aggiuntive rispetto alle “risorse proprie” dell’UE. Queste risorse aggiuntive si configurano giuridicamente come “risorse esterne con destinazione di spesa specifica” (“external assigned resources”). Tale Strumento, dal lato delle spese, si limita solo a indicare come le risorse raccolte sui mercati finanziari verranno allocate fra gli strumenti di spesa ordinari dell’UE.

Esso, pertanto, non è un blocco monolitico, bensì si articola su più programmi/linee di finanziamento, alcuni nuovi, altri riorganizzati rispetto alle proposte iniziali della Commissione sul Quadro Finanziario Pluriennale post 2020.

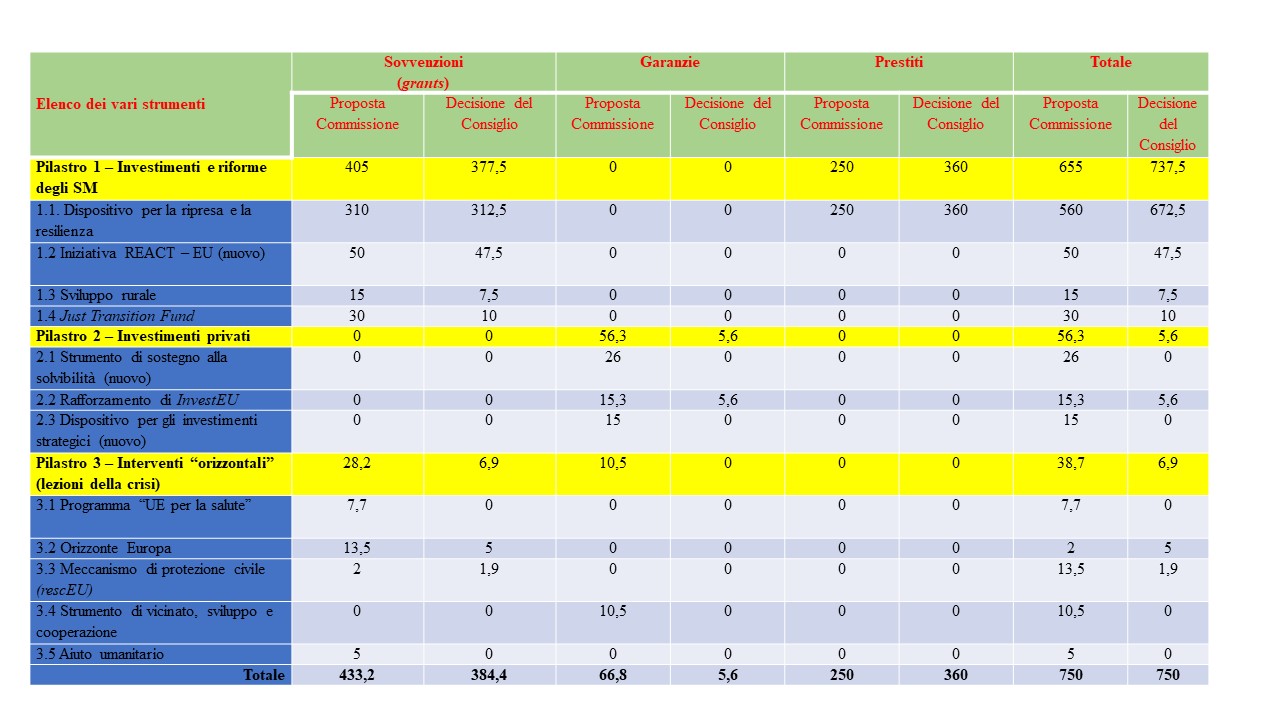

Questi strumenti di spesa sono solo elencati, per brevità, nel grafico che segue (si noti che il grafico riflette, pragmaticamente, i termini dell’accordo raggiunto fra gli Stati Membri nel Consiglio europeo straordinario del 17-21 luglio e non quelli delle proposte della Commissione).

Figura 2 – Struttura di Next Generation EU/Strumento dell’UE per la ripresa e risorse finanziarie stanziate

Il Dispositivo per la ripresa e la resilienza – proposto dalla Commissione con la Comunicazione COM(2020) 408 – è molto dibattuto in tutti gli Stati Membri in quanto è la linea di finanziamento dello Strumento dell’UE per la ripresa su cui si concentra la quota più elevata delle risorse complessive che verranno raccolte sui mercati finanziari dalla UE (la Commissione aveva proposto di allocare su questo strumento 560 dei 750 miliardi di Euro complessivi; le Conclusioni del Consiglio europeo del 17-21 luglio hanno elevato il montante di risorse del Dispositivo per la ripresa e la resilienza a 672,5 miliardi di Euro, dei quali 360 verranno erogati nella forma di prestiti).

Da ultimo si ricorda che la proposta di regolamento sul Dispositivo per la ripresa e la resilienza stabilisce – nel Titolo III “Piani di ripresa e resilienza” – che gli Stati Membri per accedere agli ingenti finanziamenti dovranno presentare i c.d. Piani Nazionali di Ripresa e Resilienza (PNRR). I PNRR dovranno essere formulati contestualmente ai Piani Nazionali di Riforma (PNR), richiesti dall’articolato processo di sorveglianza multilaterale delle politiche economiche dei singoli Stati Membri e dei loro conti pubblici più conosciuto come “semestre europeo”.

[5] Si veda: “Opinion No 6/2020 concerning the proposal for a Regulation of the European Parliament and of the Council establishing a Recovery and Resilience Facility” (9.09.2020) e “Review No 06/2020 – Risks, challenges and opportunities in the EU’s economic policy response to the COVID-19 crisis” (9.12.2020).

[6] La Corte dei Conti Europea nella “opinione” rilasciata il 9.09.2020 è particolarmente critica nei confronti del sistema di indicatori previsto nell’art. 23 della proposta di regolamento sul Dispositivo per la ripresa e la resilienza (si veda la Comunicazione della Commissione COM(2020) 408).