«Ora l’Unione Europea deve risollevarsi e progredire collettivamente

per riparare i danni causati dalla crisi e

preparare un futuro migliore per la prossima generazione»

Commissione Europea – COM (2020)456 del 27.05.2020 [1]

Il negoziato sugli interventi coordinati a livello europeo di risposta alla duplice crisi sanitaria ed economica ex pandemia di COVID-19

Immagine ex Pixabay

La crisi sanitaria scatenata dalla pandemia di COVID-19 e la conseguente crisi economica hanno assolutamente stravolto l’agenda politica dell’UE.

A partire dalle proposte del 13 marzo 2020, la Commissione Europea ha sviluppato una inattesa e, fin qui, efficace azione di moral suasion sugli Stati Membri affinchè l’UE nel suo insieme producesse un intervento coordinato per contrastare la duplice crisi sanitaria ed economica che fosse adeguata (sul piano finanziario e anche su quello politico). [2]

Questo ha comportato, inter alia, che al negoziato sul bilancio pluriennale 2021-2027 dell’UE (formalmente definito Quadro Finanziario Pluriennale – QFP) si è affiancato quello, ancora più pressante, sulle proposte della Commissione in merito a strumenti di finanziamento e nuovi interventi di policy da dispiegare rapidamente. [3]

Questi due negoziati, ovviamente, stanno scatenando confronti aspri sia fra i vari Stati Membri sia all’interno degli stessi fra le principali forze politiche. Questo in quanto l’esito di tali negoziati avrà impatti diretti e indiretti molto rilevanti tanto sulla situazione interna di finanza pubblica dei vari Stati Membri, quanto sulle loro politiche fiscali (e anche, in parte, sulla loro stessa sovranità fiscale).

In Italia, una volta di più, si ha l’impressione che esponenti politici e media, con poche lodevoli eccezioni, fatichino ad andare oltre “il loro orticello” nazionale ed a comprendere a pieno la complessa architettura istituzionale e giuridica che sottende alle varie proposte della Commissione oggetto di negoziazione.

Questo breve contributo, volutamente didascalico, ha la sola ambizione di fare un po’ chiarezza su alcuni elementi portanti del mosaico istituzionale e giuridico su cui si fondano i due negoziati di cui sopra, negoziati assolutamente interconnessi.

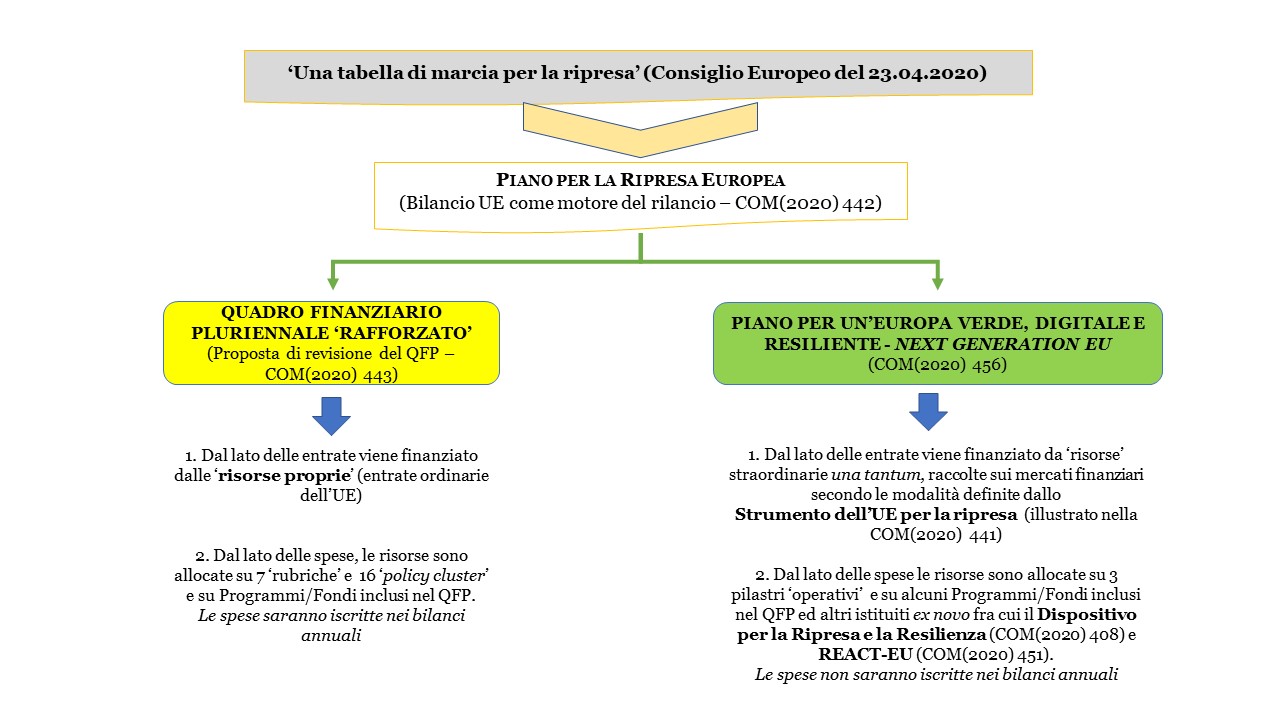

Il Piano Next Generation EU e il Quadro Finanziario Pluriennale 2021-2027

Il Piano Next Generation EU (NGEU) è, al tempo stesso, un piano emergenziale – con diversi strumenti finanziari/interventi che hanno una durata limitata fino al 2024 – ed un piano ambizioso, caratterizzato da una interessante intelaiatura strategica di medio-lungo termine che rafforza il quadro di policy generale che verrà sostenuto dai fondi europei da qui al 2027.

L’intelaiatura strategica di questo Piano è definita in primo luogo nella Comunicazione COM(2020) 456

“Il momento dell’Europa: riparare i danni e preparare il futuro per la prossima generazione” ed anche nella Comunicazione COM(2020) 442 “Il bilancio dell’UE come motore del Piano per la Ripresa Europea”, entrambe datate 27.05.2020.

In ambedue queste Comunicazioni la Commissione rimarca che la duplice transizione ecologica e digitale sarà il faro delle politiche dell’Unione nei prossimi anni e parla esplicitamente di un Piano di ripresa “per un’Europa verde, digitale e resiliente”.

A fronte delle nuove interessanti prospettive di policy che vengono consolidate da NGEU , l’aspetto che appare più sconcertante del dibattito in Italia è che si continui solo a parlare di “recovery fund” (formalmente inesatto) e dei possibili finanziamenti che verranno assegnati agli Stati Membri. Alcuni aspetti istituzionali e giuridici che segneranno i negoziati vengono quasi del tutto trascurati (probabilmente in quanto sconosciuti a uomini politici e giornalisti) e si perdono completamente di vista almeno quattro elementi cruciali:

1. il progressivo consolidamento degli interventi di contrasto degli effetti recessivi della pandemia di COVID-19 della Commissione, ovviamente, subisce una forte accelerazione dopo la sottoscrizione, nel corso del Consiglio Europeo del 23 aprile 2020, del documento “Una tabella di marcia per la ripresa” in cui viene rimarcata «la necessità di un piano di rilancio globale e di investimenti senza precedenti che ci aiuteranno a rilanciare e a trasformare le nostre economie»;

2. il Piano di ripresa “per un’Europa verde, digitale e resiliente” NGEU è in primo luogo un piano strategico (al contempo, emergenziale e di lungo periodo) che, in quanto tale, concorre a consolidare alcune traiettorie di policy dell’UE ampiamente condivisibili e concorre a dare corso al Piano per la Ripresa Europeo richiesto dal Consiglio del Consiglio Europeo del 23 aprile 2020; [4]

3. lo Strumento dell’UE per la ripresa, presentato nel dettaglio nella Comunicazione COM (2020)441 del 28.05.2020, in realtà è assolutamente innovativo e dirompente solo con riferimento al lato delle entrate dei bilanci annuali dell’UE. In altri termini, non è la declinazione “finanziaria” del Piano NGEU, dato che sul versante delle uscite si limita ad indicare come le risorse finanziarie straordinarie che verranno raccolte dalla Commissione verranno distribuite fra “rubriche”, “policy clusters” e programmi del QFP 2021-2027. Il dibattito che si è sviluppato in Italia, in questa luce, è fallace sotto almeno tre punti di vista:

• a livello terminologico è sbagliato continuare a parlare di “recovery fund”, dal momento che nei documenti ufficiali non si usa più questa definizione (al limite, se si vuole usare un anglismo, si dovrebbe parlare di “recovery instrument”);

• non tiene minimamente conto di come la Comunicazione COM (2020)441 spieghi molto bene che, in realtà, questo Strumento sarà il secondo pilastro dal lato delle fonti di finanziamento del bilancio dell’UE e, quindi, spieghi anche come il montante finanziario di questo secondo pilastro delle fonti di finanziamento del bilancio dell’UE venga distribuito fra le categorie di spesa previste dal QFP 2021-2027 dell’UE (come tento di spiegare nel paragrafo finale);

• non considera che, appunto, di suo lo Strumento dell’UE per la ripresa è solo un “piano” che delinea una strategia assolutamente nuova di finanziamento del bilancio dell’UE e non è affatto un piano di spesa;

4. per capire a fondo le potenzialità di NGEU (il piano strategico) e dello Strumento dell’UE per la ripresa (che non è propriamente corretto definire “recovery fund” e non è neanche un vero piano finanziario, per i motivi esposti nel paragrafo finale) è assolutamente necessario considerare quali termini di riferimento realmente rilevanti del confronto quelli che la Commissione ha indicato come i tre “pilastri strategici” del Piano NGEU. Questi sono:

• Pilastro 1: sostenere gli sforzi per riprendersi dalla crisi, superare gli effetti e riemergere più forti (è il pilastro volto a sostenere/rinnovare le politiche pubbliche dei Governi nazionali e regionali);

• Pilastro 2: rimettere in moto l’economia e stimolare gli investimenti privati (è il pilastro volto a sostenere il settore privato, in primo luogo le PMI e i comparti produttivi che stanno subendo maggiormente gli effetti recessivi della pandemia);

• Pilastro 3: apprendere dalla crisi e rispondere alle sfide strategiche cui deve far fronte l’Europa (è una sorta di Pilastro “orizzontale”, volto a migliorare le stesse politiche europee sulla scorta delle “lezioni dell’esperienza” della terribile fase di emergenza sanitaria scatenatasi in alcuni Stati Membri già nel mese di marzo).

Il prospetto che segue, che muove da quello molto chiaro riportato a p. 4 della Comunicazione COM(2020) 442, tenta di proporre una chiave di lettura un po’ più articolata delle proposte della Commissione su NGEU e sul QFP 2021-2027 dell’UE, quali strumenti (piani) direttamente funzionali al Piano per la Ripresa Europea.

Figura 1. Il background giuridico e logico del duplice negoziato su NGEU e sul QFP post 2020

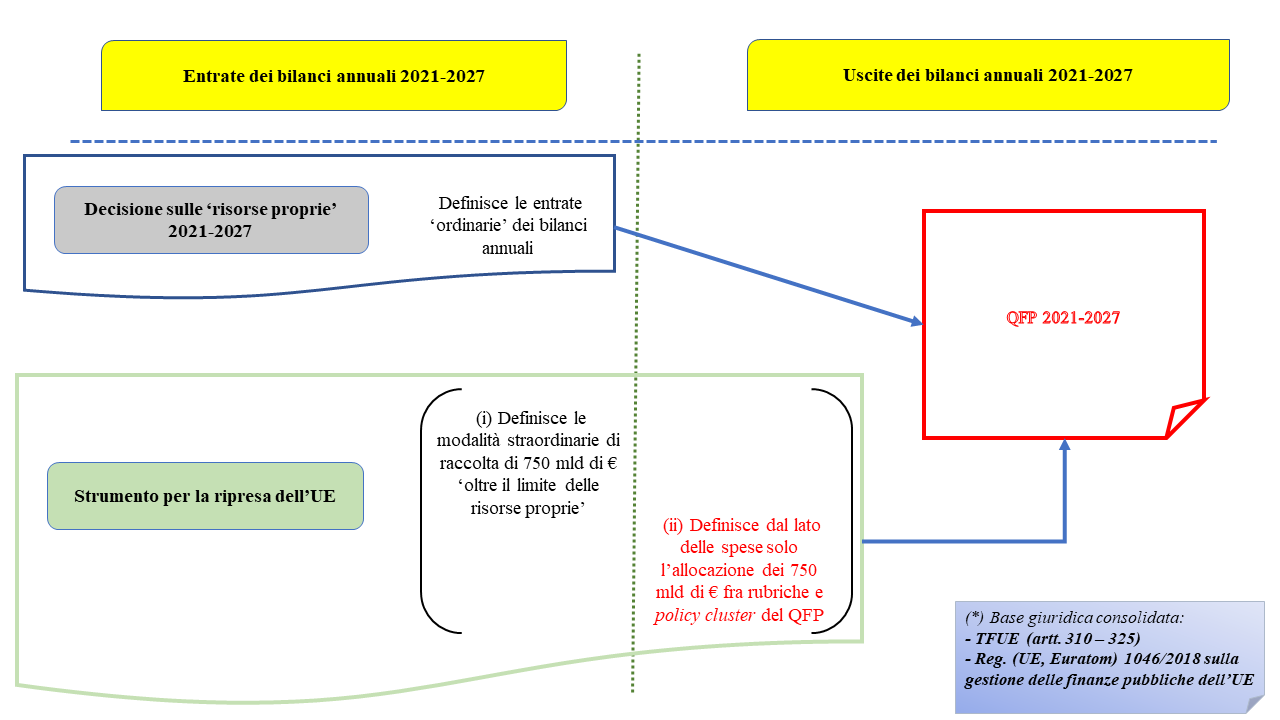

Le fonti di finanziamento del bilancio dell’UE e il Quadro Finanziario Pluriennale 2021-2027

L’UE è un organismo internazionale sui generis molto complesso. Uno dei tratti distintivi dell’UE è che, fra gli organismi internazionali, è l’unico che finanzia le spese con un sistema di “risorse proprie” che va oltre il contributo finanziario dei Paesi che ne fanno parte. [5]

In questo post, come in genere tutti fanno, ci si riferisce al Quadro Finanziario Pluriennale dell’UE (QFP) come al suo bilancio pluriennale. A dire il vero non è corretto, in quanto, in realtà il QFP va solamente a disciplinare il profilo delle spese pluriennali (nel caso di specie per il periodo 2021-2027). Infatti, come stabilisce l’art. 312 del Trattato sul Funzionamento dell’UE (TFUE), «il Quadro Finanziario Pluriennale mira ad assicurare l’ordinato andamento delle spese dell’Unione entro il limite delle sue risorse proprie».

Per avere una visione completa del complesso sistema di finanza pubblica dell’UE e della formulazione dei suoi bilanci annuali è assolutamente necessario esaminare il sistema delle “risorse proprie” (entrate dei bilanci annuali) e la decisione «che stabilisce le disposizioni relative al sistema delle risorse proprie dell’UE», come previsto dall’art. 311 del TFUE. [6]

I richiami agli artt. 311–312 del TFUE sono essenziali per capire la vera portata di NGEU e dello Strumento dell’UE per la ripresa che, come già detto, va considerato solo come un “piano” strategico per finanziare in termini innovativi (eccezionali) il bilancio dell’UE.

In sostanza lo Strumento dell’UE per la ripresa, sul piano logico e anche su quello finanziario, non va affiancato al QFP (che deve «assicurare l’ordinato andamento delle spese dell’Unione», ai sensi dell’art. 312 del TFUE), ma va affiancato alle “risorse proprie” dell’UE (si veda la Figura 2 in fondo).

Lo Strumento dell’UE per la ripresa non è uno strumento di spesa, ma è lo strumento che consente all’UE di andare oltre le sue capacità di spesa potenziali delimitata dalle “risorse proprie”. Suggerisco di rileggere ancora quanto dispone l’art. 312 del TFUE: «il Quadro Finanziario Pluriennale mira ad assicurare l’ordinato andamento delle spese dell’Unione entro il limite delle sue risorse proprie». Quello che sto cercando di dire è che, se si vuole esaminare compiutamente significato e articolazione interna dello Strumento dell’UE per la ripresa (come cercherò di fare in post successivi), questo va inteso come lo strumento che, a fronte delle spese pubbliche eccezionali che si dovranno sostenere nei prossimi anni, consente all’UE di implementare le spese pubbliche “incasellate” nelle “rubriche” e nei “policy cluster” del QFP proposto per il periodo 2021-2027, andando oltre il limite delle risorse proprie.

A conferma di questa mia affermazione, vorrei richiamare l’attenzione dei lettori su due aspetti:

• vi è un passaggio della Comunicazione su NGEU COM(2020) 456 assolutamente dirimente: «per essere all’altezza di questa sfida eccezionale e preparare un futuro migliore, la Commissione propone oggi un nuovo strumento per la ripresa, denominato Next Generation EU, nell’ambito del bilancio a lungo termine rinnovato dell’UE. In totale, questo piano europeo di ripresa stanzierà 1 850 miliardi di EUR per contribuire a rilanciare la nostra economia e permettere all’Europa di fare un balzo in avanti»;

• la COM(2020) 441, come anticipato, con riferimento alle uscite dei bilanci annuali è solamente una nota di indirizzo che si limita ad indicare che i 750 mld di Euro raccolti in via straordinaria emettendo bond, vengono allocati fra “rubriche”, “policy clusters” e programmi del QFP 2021-2027. Non a caso, anche restringendo l’analisi alle proposte recenti della Commissione legate a NGEU, per capirne compiutamente la loro portata, bisogna esaminare le altre Comunicazioni che spiegano come verranno rivisti alcuni fondi (programmi) già inseriti nella proposta di QFP avanzata nel maggio 2018 e anche altri fondi (programmi) che sono stati proposti successivamente e la cui struttura definitiva è ancora oggetto di negoziazione (si fa riferimento in particolare al Just Transition Mechanism e all’Iniziativa REACT-EU, che si lega direttamente al piano NGEU ed è focalizzata sulla “politica di coesione”). [7]

Figura 2. Risorse proprie e Strumento dell’UE per la ripresa quali pilastri finanziari del

piano per un’Europa verde, digitale e resiliente

******

[1] Commissione Europea, Il momento dell’Europa: riparare i danni e preparare il futuro per la prossima generazione; COM (2020) 456 final, Bruxelles 27.05.2020.

Preme evidenziare che il contenuto dell’intero post potrebbe essere stravolto dalle Conclusioni del Consiglio Europeo del prossimo 19 giugno. Va anche aggiunto, tuttavia, che secondo molti osservatori, in primis a causa dei tanti elementi di attrito fra i vari Stati Membri, difficilmente il prossimo Consiglio sarà quello decisivo per l’approvazione dell’intero pacchetto legislativo inerente al piano NGEU.

[2] Questo interventismo della Commissione, ovviamente è stata osteggiata da alcuni Stati Membri (in primis dall’Olanda) ed appoggiata fortemente da altri. Fra i più convinti sostenitori della necessità di un intervento eccezionale coordinato a livello europeo vanno segnalati l’Italia e la Spagna, ossia i due Paesi maggiormente colpiti dalla pandemia nella fase iniziale in cui il COVID-19 si è diffuso anche in Europa (fra fine febbraio e fine marzo).

A latere delle iniziative fin qui sviluppate dalla Commissione bisogna considerare certamente l’azione fondamentale di stabilizzazione dei mercati finanziari e di sostegno indiretto agli Stati Membri con maggiori squilibri di finanza pubblica della Banca Centrale Europea.

[3] Il negoziato è stato formalmente avviato il 2.05.2018 con la presentazione della Comunicazione A modern budget for a Union that protects, empowers and defends, COM (2018) 321 final, Brussels 2.05.2018.

Per una più ampia presentazione del QFP 2021-2027 e delle proposte sulla “politica di coesione” si rimanda a Bonetti A. (2018), Riflessioni preliminari sull’architettura strategica dei Fondi Strutturali nella programmazione 2021-2027, Centro Studi FUNDS FOR REFORMS LAB; Policy Brief 6/2018.

[4] NGEU è un piano al tempo sesso emergenziale e di prospettiva, in quanto, come rimarca in modo efficace la Commissione nella Comunicazione COM(2020)456, «la ripresa sarà probabilmente un processo di lunga durata, ma le necessità sono immediate».

Il piano, comunque, “irrobustisce” notevolmente, anche sul piano strategico, le proposte del maggio 2018 della Commissione sul QFP post 2020. In questa luce, grazie ai riferimenti strategici transizione ecologica, transizione digitale e solidarietà sociale, si pone come successore de facto della strategia “Europe 2020” quale agenda strategica sovraordinata delle politiche e delle spese dell’UE nel periodo post 2020.

[5] Affrontare il tema del finanziamento delle politiche dell’UE implica la necessità di esaminare un articolato sistema di finanza pubblica, disciplinato dalla Parte VI, Titolo II (“Disposizioni finanziarie”) del TFUE (artt. 310-325), che è imperniato sui seguenti elementi:

• le risorse proprie (entrate del bilancio) definite da una procedura legislativa che assegna un ruolo centrale al Consiglio – e, quindi, agli Stati Membri – come previsto dall’art. 311 del TFUE;

• il Quadro Finanziario Pluriennale (Multi Annual Financial Framework – MAFF), che definisce per le grandi priorità politiche di intervento (rubriche) il sentiero di evoluzione delle spese pubbliche della UE. Il QFP, disciplinato dall’art. 312 del TFUE, è il fulcro del sistema di finanza pubblica dell’UE ed ha la funzione fondamentale di fornire un profilo delle spese dell’UE ben definito su base pluriennale.

Esso, pertanto, oltre a funzioni di pianificazione finanziaria e contabili, svolge la rilevante funzione economica di contribuire a stabilizzare aspettative e piani di spesa di tutti gli operatori europei;

• il bilancio annuale, disciplinato dal Trattato di Lisbona e da rilevanti Atti di diritto dell’UE derivato, che comprende le entrate delle Istituzioni e le spese sostenute dalla UE (e dalla Comunità Europea dell’Energia Atomica).

[6] Il bilancio dell’UE ‹‹fatte salve le altre entrate, è finanziato integralmente tramite risorse proprie›› (art. 311 del TFUE). Le “risorse proprie” (entrate del bilancio dell’UE) sono così definite, in quanto sono entrate considerate di proprietà dell’UE, anche se, concretamente, vengono raccolte direttamente dagli Stati Membri.

Le “risorse proprie” coprono circa il 98% delle entrate dell’UE (le altre entrate del bilancio annuale, in sostanza, sono costituite dal surplus del bilancio dell’anno precedente; dagli interessi di mora applicate agli Stati per i ritardi nel versamento delle risorse proprie raccolte sui loro territori e da imposte su salari e pensioni dei funzionari delle Istituzioni dell’UE).

Le “risorse proprie” sono le seguenti

• le Risorse Proprie Tradizionali (RPT), ossia i dazi doganali sulle importazioni dai paesi Terzi, i prelievi agricoli e i prelievi applicati nel settore dello zucchero e dell’isoglucosio,

• le risorse raccolte attraverso l’Imposta sul Valore Aggiunto (IVA). Tale entrata venne istituita nel 1970, ma divenne operativa solo a partire dal 1980, dopo l’entrata in vigore nel 1979 della IX Direttiva IVA finalizzata a uniformare la base imponibile IVA nei vari Stati Membri;

• le risorse proporzionali al Reddito Nazionale Lordo (RNL) degli Stati Membri. Tali risorse vennero istituite dalle decisioni del Consiglio Europeo straordinario di Bruxelles del febbraio 1988 come complementari alle altre e funzionali solamente alla quadratura dei bilanci annuali. Nel tempo l’incidenza di questa componente è fortemente cresciuta.

[7] A titolo di completezza, ricordo che lo Strumento dell’UE per la ripresa si fonda sui seguenti capisaldi:

• la Commissione si finanzierà in via eccezionale sui mercati finanziari emettendo dei bond per raccogliere fino a 750 miliardi di Euro (espressi in prezzi costanti 2018);

• il nuovo Strumento sarà temporaneo e le sue risorse verranno esclusivamente utilizzate per misure urgenti e/o di cruciale importanza per superare la duplice crisi sanitaria ed economica e per sostenere la ripresa;

• le risorse raccolte saranno allocate su tipologie di spese ben definite all’interno del QFP (aspetto che tratterò di nuovo in dei post successivi);

• le risorse potranno essere spese secondo le seguenti modalità: (i) 433,2 miliardi nella forma di finanziamenti a fondo perduto e “strumenti finanziari”; (ii) 66,8 miliardi di Euro nella forma di garanzie pubbliche; (iii) 250 miliardi nella forma di prestiti (si veda l’art. 3 della proposta di regolamento sullo Strumento dell’UE per la ripresa di cui alla Comunicazione COM (2020)441);

• i bond emessi sui mercati finanziari saranno ripagati solo a partire dal 2028 sull’arco di trent’anni.