«Non v’è grandezza, dove non vi sono

semplicità, bontà e onestà»

Lev Tolstoj (1828 – 1910) Guerra e Pace

Le principali differenze fra Dispositivo per la Ripresa e la Resilienza che finanzia il PNRR e i Fondi Strutturali

Il Dispositivo per la Ripresa e la Resilienza – Recovery and Resilience Facility (RRF) – proposto dalla Commissione con la Comunicazione COM(2020) 408 quale principale strumento di contrasto degli effetti della pandemia di COVID-19, è stato, da subito, molto dibattuto per molteplici motivi:

• è la linea di finanziamento dell’Iniziativa Next Generation EU su cui si concentra la quota più elevata delle risorse complessive;

• è stato concepito come uno strumento volto a rinnovare ampiamente l’impronta delle politiche pubbliche dell’UE – in linea con l’ambizioso piano di lavoro della Commissione von der Leyen e, più specificamente, con il “Green Deal europeo” – e, di riflesso, di quelle degli Stati Membri;

• è uno strumento “a gestione diretta” e, quindi, a livello di programmazione e gestione implica un rapporto diretto fra la Commissione (organo esecutivo dell’UE) e gli Stati Membri;

• le risorse del Dispositivo sono potenzialmente a disposizione di tutti gli Stati Membri, ma essendo comunque parte di uno strumento di risposta rapida per il contrasto degli effetti recessivi della pandemia, il Dispositivo interviene in misura maggiore a favore di quegli Stati che ne sono stati maggiormente colpiti (in termini sanitari ed economici). Per questo motivo i negoziati a livello europeo su Next Generation EU e Recovery and Resilience Facility sono durati diversi mesi e sono stati caratterizzati da forti attriti fra i vari Stati;

• il Recovery and Resilience Facility (RRF) è, appunto, una “facility” e, quindi, è completamente strutturato come uno strumento di sostegno “performance oriented”.

Il negoziato a livello europeo sul RRF, come già accennato, è stato alquanto aspro fra gli Stati Membri e si è concluso, in sostanza, solo a Febbraio 2021, con l’approvazione del Reg. (UE) 2021/241 che lo disciplina. [1]

Anche a livello nazionale, a fronte degli entusiasmi e degli appetiti scatenati dalla mole ingente di risorse potenzialmente messe a disposizione per l’Italia con il RRF, vi sono state delle polemiche sul fatto che, di fatto, esso comportava un ridimensionamento del ruolo programmatorio e gestionale delle Regioni e degli Enti Locali.

Il fatto che il RRF sia uno strumento caratterizzato da una gestione centralizzata delle risorse finanziarie e che il sistema di governance del Piano Nazionale di Ripresa e Resilienza (PNRR) sia incentrato su Presidenza del Consiglio dei Ministri, Ministero dell’Economia e delle Finanze – segnatamente il Dipartimento della Ragioneria Generale dello Stato – e su altre Amministrazioni Centrali sono degli elementi innegabili. [2]

Preme evidenziare una volta di più, tuttavia, che questo non viene a dipendere da chissà quali spinte dirigiste, bensì dalla natura particolare del RRF e dalle molteplici differenze di questo rispetto ai Fondi Strutturali.

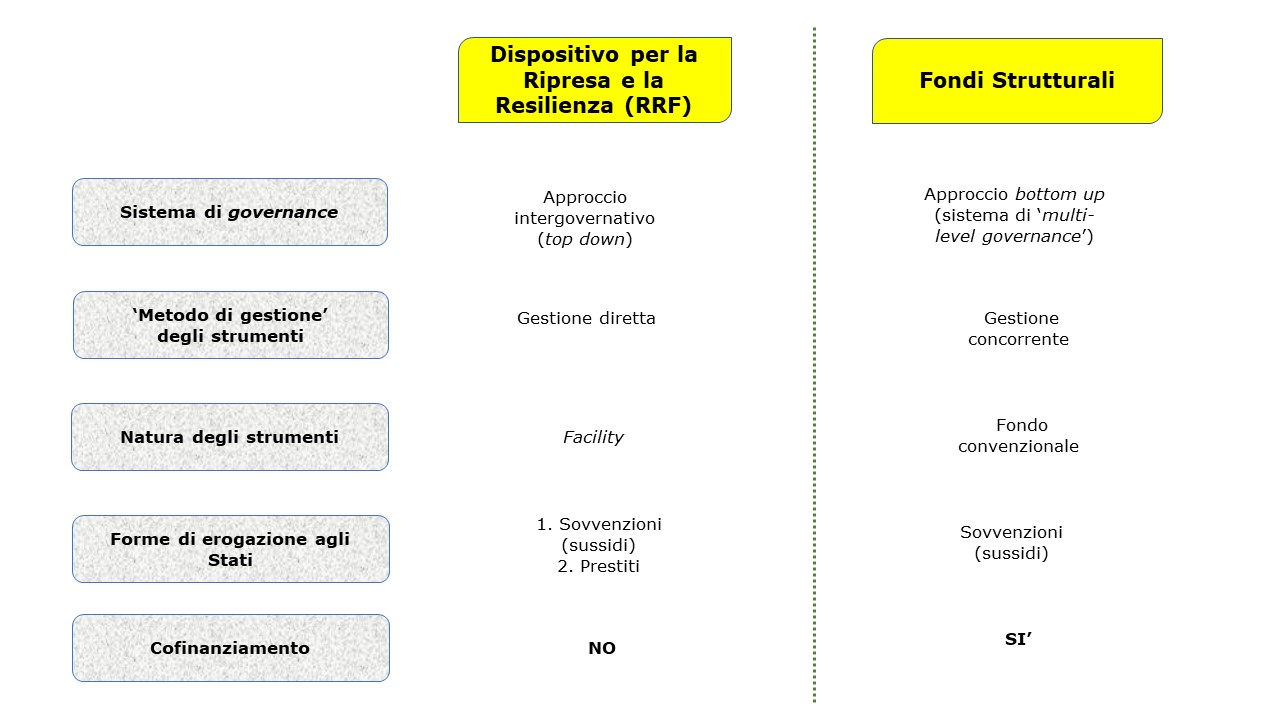

Le principali – almeno con riferimento all’oggetto di questo breve articolo – sono riportate nella figura 1 che segue.

Figura 1 – Le principali differenze fra Recovery and Resilience Facility (RRF) e Fondi Strutturali

Come si può osservare nella figura, il RRF (e quindi il PNRR) oltre a comportare la disponibilità di un ingente ammontare di risorse, rispetto ai Fondi Strutturali, ha sicuramente un grande appeal per il fatto di non richiedere il cofinanziamento dei progetti. In altri termini, per i beneficiari finali/soggetti attuatori le risorse del RRF costituiscono integralmente finanziamenti “a fondo perduto”. Invece, nel caso dei progetti cofinanziati dai Fondi Strutturali è ben noto come in diversi casi le rinunce siano da attribuire al fatto che i beneficiari – siano essi pubblici o privati – faticano a garantire la quota di cofinanziamento.

Vi sono, tuttavia, due differenze fra RRF e Fondi Strutturali che rendono realmente il PNRR un programma pluriennale di politica economica ben diverso da quelli – nazionali e regionali – cofinanziati dai Fondi Strutturali e, di fatto, limitano le responsabilità gestionali degli Enti Locali:

• il RRF è caratterizzato da un approccio top-down (anche per la sua natura di strumento eccezionale finanziato con modalità eccezionali) e da un sistema di gestione diretta dei finanziamenti, mentre invece i Fondi Strutturali sono caratterizzati, da sempre, da un approccio bottom up e da un sistema di gestione multi-livello (si veda il paragrafo che segue);

• il RRF, come dice il nome, è una facility, ossia uno strumento di finanziamento non a rimborso, bensì a rendimento. In altri termini, l’erogazione dei finanziamenti di una facility è condizionata al raggiungimento di obiettivi quantificati e/o al completamento di riforme strutturali (questo vincolo è chiaramente disposto per i finanziamenti del RRF e per i PNRR dall’art. 24 del Reg. (UE) 2021/241 e ne parlerò di nuovo nel prossimo post del 25 Settembre).

Le procedure di attuazione del PNRR e le limitate responsabilità di indirizzo strategico delle Regioni

Immagine ex Pixabay

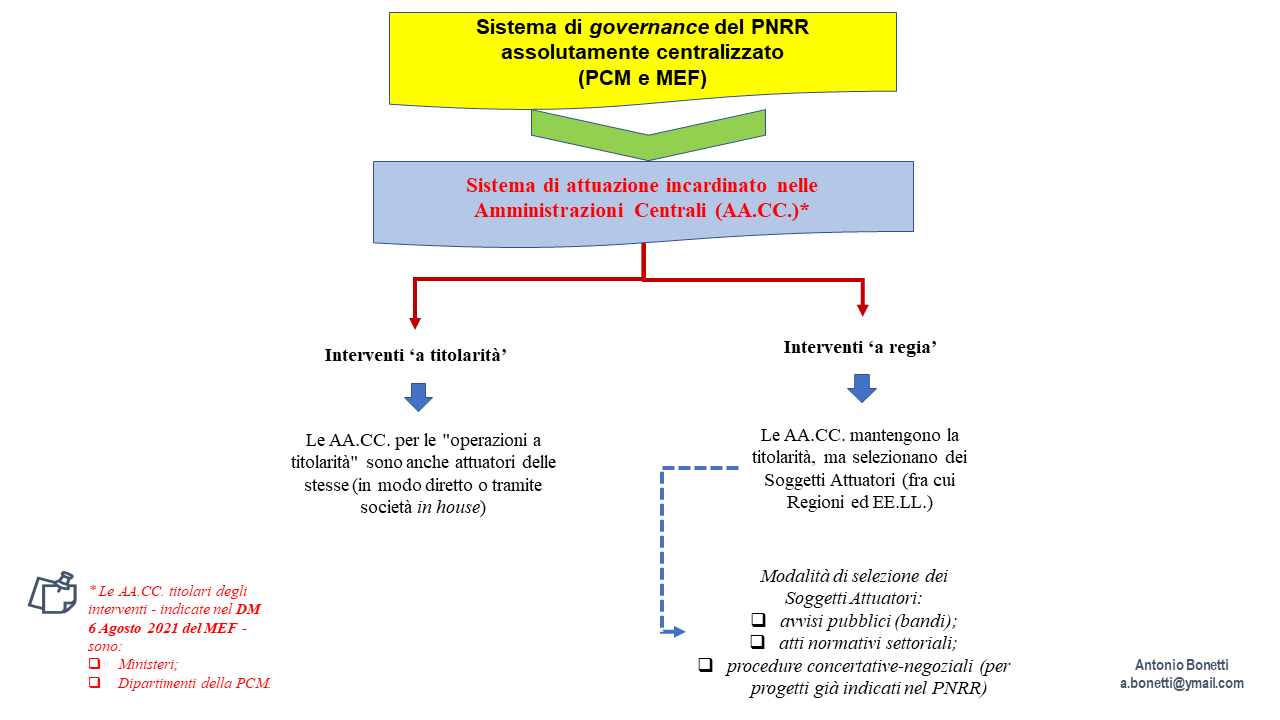

La figura 2 che segue conferma come, essendo il RRF uno strumento molto particolare di finanziamento dell’UE “a gestione diretta”, il PNRR di conseguenza è caratterizzato da un sistema fortemente accentrato di gestione con:

• il potere di indirizzo strategico e di coordinamento incentrato nella Presidenza del Consiglio dei Ministri e nel Dipartimento Ragioneria Generale dello Stato del Ministero dell’Economia e delle Finanze (MEF – RGS), come disposto dal DL 77/2021 (Decreto Legge su Governance del PNRR e misure di semplificazione amministrativa, convertito in legge con L. 108/2021 del 29.07.2021);

• un sistema di attuazione incardinato nelle Amministrazioni Centrali (Dipartimenti della Presidenza del Consiglio dei Ministri – PCM – e Ministeri). Tutte le Amministrazioni Centrali titolari di sub-componenti, investimenti e riforme del PNRR sono indicate nel DM del 6 Agosto 2021, Decreto di attribuzione delle risorse del PNRR rilasciato dal MEF e che, di fatto, ha avviato la sua attuazione.

Figura 2 – Presentazione sintetica delle procedure attuative del PNRR

Come spiegato molto bene nella guida “Istruzione tecniche per la selezione dei progetti PNRR” allegata alla Circolare n. 21/2021 rilasciata dal MEF – RGS il 14 Ottobre 2021, le Amministrazioni Centrali possono:

• realizzare gli interventi direttamente (o affidandone la realizzazione a società in house) nel caso di interventi “a titolarità”,

• affidarne l’implementazione a dei Soggetti Attuatori nel caso di interventi “a regia”. I Soggetti Attuatori, a seconda della natura degli investimenti (interventi) e del loro settore di riferimento, possono essere Amministrazione Centrali, Regioni e Province Autonome, Enti Locali, ovvero altri organismi pubblici e privati (art. 9 della L. 108/2021).

Gli Enti sub-statali, quindi, possono accedere a delle risorse del PNRR a seguito della partecipazione con successo a degli avvisi di finanziamento dei Ministeri o dei Dipartimenti della PCM titolari delle risorse, oppure all’assegnazione di risorse diretta o per il fatto che così è previsto dalla normativa o dalla programmazione settoriale che disciplina certi interventi (p.e. i molteplici interventi in materia di digitalizzazione dell’economia e della società), oppure in quanto questo è già previsto nel PNRR nel caso di investimenti che afferiscono di una programmazione strategica nazionale degli interventi, che prevede che questi siano concertati fra Governo centrale, Regioni ed altri Enti sub-statali (si pensi ad interventi di rafforzamento della rete ferroviaria nazionale e della sua interconessione con le tratte regionali/locali).

Nel caso gli Enti sub-statali accedano a seguito di selezione tramite avvisi pubblici o manifestazioni di interesse, assumono la funzione di Soggetti Attuatori di determinati progetti del PNRR e, quindi, ne assumono la titolarità dell’attuazione.

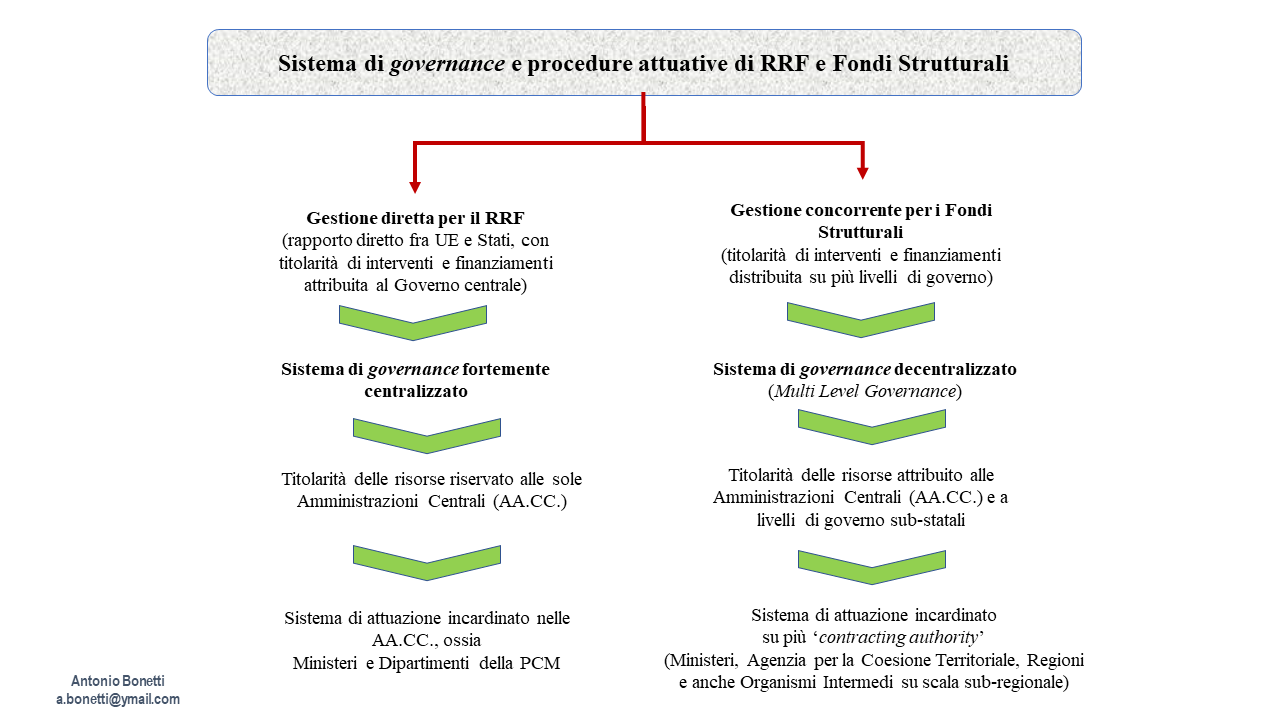

La figura 3 che chiude il breve articolo conferma come questo, in sostanza, sia da ricondurre al fatto che il RRF è uno strumento “a gestione diretta” e, invece, i Fondi Strutturali sono caratterizzati da un sistema di governo multi-livello per cui:

• per il primo la titolarità delle operazioni e anche dei finanziamenti è riservato solo alle Amministrazioni Centrali;

• l’attuazione dei Fondi Strutturali è fondata su un sistema di gestione “concorrente”, in quanto più livelli di governo concorrono al finanziamento e alla programmazione e gestione dei Programmi Regionali, che sono i documenti programmatici peculiari della politica di coesione. Per i Fondi Strutturali, inoltre, la titolarità delle operazioni è attribuita al Governo centrale – includendovi anche l’Agenzia per la Coesione Territoriale – alle Regioni e finanche a “contracting authority” sub-regionali, quali sono gli Organismi Intermedi.

Figura 3 – Il sistema centralizzato di governance del RRF e quello decentralizzato dei Fondi Strutturali a confronto

****

[1] Ringrazio l’avvocato Vito Vacca – esperto di lungo corso dei Fondi dell’UE ed autore di un pregevole volume introduttivo al PNRR (Guida al Piano Nazionale di Ripresa e Resilienza – PNRR, per i tipi della Pacini Editore) – per i preziosi suggerimenti che mi hanno consentito di migliorare questo post.

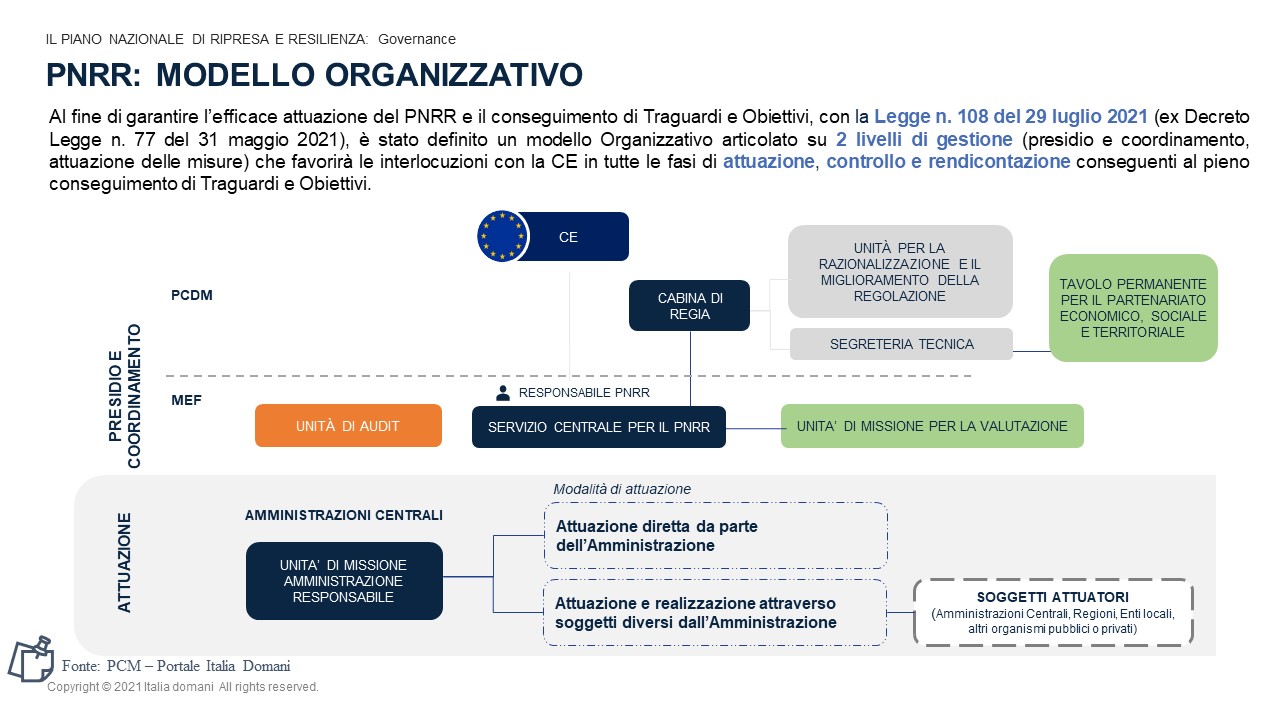

[2] La figura 4 che segue, liberamente disponibile sul portale del PNRR ItaliaDomani, ne sintetizza il sistema di governance.

Si ricorda a titolo di completezza che sia sul portale dell’Osservatorio OReP (Università Tor Vergata), sia sul portale ItaliaDomani vi sono delle utilissime sezioni “Bandi e Avvisi” aggiornate costantemente.

Figura 4 – Il sistema centralizzato di governance del PNRR

[3] Il MEF – RGS ha rilasciato, a partire dall’autunno del 2021 diverse Circolari volte a spiegare dettagliatamente procedure di gestione e di attuazione e rendicontazione degli interventi del PNRR. Oltre alla Circolare già citata del 14 Ottobre 2021 sulla selezione dei progetti, altre due Circolari particolarmente significative sono le seguenti:

• Circolare n. 27/2022 sul “monitoraggio delle misure PNRR” rilasciata il 21 Giugno u.s.;

• Circolare n. 30/2022 sulle “procedure di controllo e rendicontazione delle misure PNRR” rilasciata il 11 Agosto u.s.