«Si confonde un ‘fund’ con una ‘facility’:

anche se hanno la stessa iniziale, il primo è un rimborso dei costi,

mentre la seconda paga la performance»

Mario Nava – Direttore Generale

della DG Riforme della Commissione [1]

La Recovery and Resilience Facility che finanzia i PNRR è una “facility”. I rimborsi dell’UE, quindi, sono condizionati ai risultati ottenuti

Un recente articolo di Giorgio Centurelli, noto esperto di Fondi Strutturali, mi ha aiutato molto a capire meglio quanto:

• sia ancora poco chiara la vera natura della Recovery and Resilience Facility – in Italiano, Dispositivo per la Ripresa e la Resilienza – che finanzia i Piani Nazionali di Ripresa e Resilienza (PNRR);

• la maggior e attenzione che io stesso avrei dovuto dedicare, in vari post precedenti sulla Recovery and Resilience Facility (RRF) e sui PNRR, a una migliore presentazione della sua natura di strumento di finanziamento performance based. [2]

Centurelli, correttamente, evidenzia che «lo strumento Recovery and Resilience Facility, che si attua attraverso l’approvazione di specifici Piani Nazionali, non prevede […] una rendicontazione puntuale delle spese, ma i rimborsi che saranno accordati dalla Commissione Europea sono legati all’effettivo conseguimento di target e milestone, che nel nuovo linguaggio comunitario assumono anche un significato differente: con target si intendono i risultati quantitativi, con milestone gli indicatori qualitativi o procedurali».

L’aspetto su cui Centurelli incorre in una imprecisione – e, devo ammettere, sono stato poco chiaro anche io in precedenti post – è in un capoverso successivo, in cui chiosa che «se nel mondo PNRR, strumento performance based, il “finanziamento non collegato ai costi” è l’unica modalità possibile per ottenere il rimborso, non è ancora così per i fondi strutturali».

Prima di evidenziare i limiti di questa posizione ricordo che nel Regolamento Finanziario dell’UE attualmente vigente – Reg. (UE, Euratom) 2018/1046 – si parla di “una nuova forma di finanziamento non collegata ai costi delle operazioni” (un “finanziamento collegato ai risultati”), in aggiunta alle forme già consolidate di contributo dell’Unione (rimborso dei costi ammissibili effettivamente sostenuti, costi unitari, somme forfettarie e finanziamenti a tasso fisso). Questa nuova forma di finanziamento dovrebbe basarsi sul rispetto di determinate condizioni ex ante oppure sul conseguimento dei risultati misurato in riferimento ai target intermedi precedentemente fissati o mediante indicatori di performance” (“payments on conditions/results”). [3]

Questa innovazione è stata introdotta, sempre in forza dell’approvazione nel 2018 del nuovo RF, anche nella normativa sui Fondi Strutturali del periodo 2014-2020 ed è stata confermata anche nelle proposte regolamentari inerenti ai Fondi “a gestione concorrente” della programmazione 2021-2027.

La posizione di Centurelli è corretta solo in parte. Questo per due ordini di motivi:

• la RRF è di per sé uno strumento performance based, diversamente dai Fondi Strutturali ed è per questo motivo che l’erogazione dei contributi agli Stati è condizionata ai risultati ottenuti (peraltro è da verificare se, concretamente, anche per i progetti si applicheranno meccanismi di rimborso legati alla performance). La natura peculiare di performance based facility della RRF l’aveva chiarito magistralmente Mario Nava – uno dei massimi esperti italiani di affari e fondi europei, attualmente direttore della Direzione Generale Riforme della Commissione – in una intervista rilasciata a “Il Foglio” del 1.04.2021. Nava, discutendo della RRF e dei PNRR, sottolineava che «si confonde un ‘fund’ con una ‘facility’: anche se hanno la stessa iniziale, il primo è un rimborso dei costi, mentre la seconda paga la performance»;

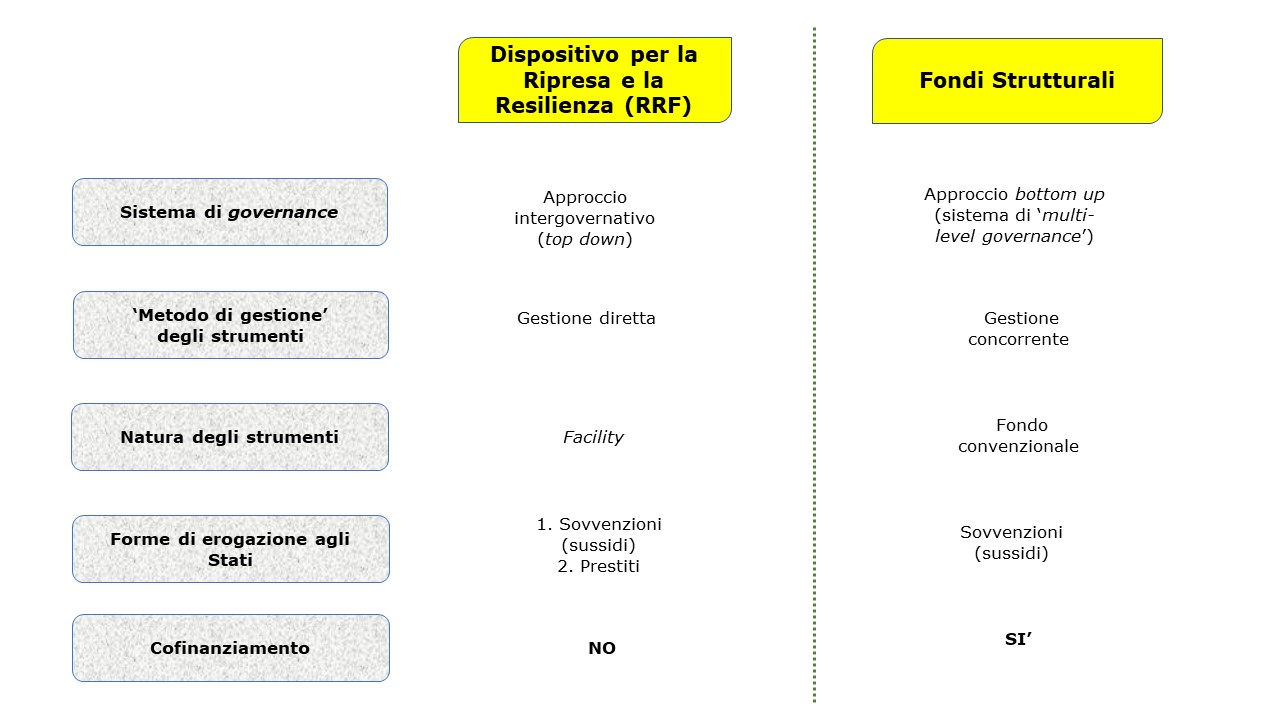

• il Reg. (UE) 2021/241 sulla RRF accoglie pienamente questo principio nell’art. 24, che dispone che i pagamenti agli Stati Membri saranno condizionati, come giustamente ricordato da Centurelli, al raggiungimento di target e milestone (si veda la Figura che segue, che richiama i principali elementi che differenziano la RRF dai Fondi Strutturali). Ma non chiarisce affatto se in effetti la natura di strumento performance based della RRF verrà automaticamente estesa anche ai singoli progetti dei Recovery Plan e, quindi, ai rimborsi ai beneficiari finali (questo dipende anche dal fatto che, come ho rimarcato nel precedente post del 20 Agosto, la RRF è uno strumento “a gestione diretta” e, quindi, il Regolamento si limita a disciplinare le modalità di rimborso agli Stati).

Per spiegare meglio la mia posizione seguirò lo stesso percorso di analisi di Centurelli, ponendo a confronto le disposizioni inerenti alla RRF e quelle inerenti ai Fondi Strutturali 2021-2027, prendendo in considerazione, in primo luogo, il nuovo Regolamento sulle Disposizioni Comuni (RDC), ossia il Reg. (UE) 2021/1060 approvato in via definitiva il 24.06.2021.

Per spiegare meglio la mia posizione seguirò lo stesso percorso di analisi di Centurelli, ponendo a confronto le disposizioni inerenti alla RRF e quelle inerenti ai Fondi Strutturali 2021-2027, prendendo in considerazione, in primo luogo, il nuovo Regolamento sulle Disposizioni Comuni (RDC), ossia il Reg. (UE) 2021/1060 approvato in via definitiva il 24.06.2021.

Se consideriamo il RDC per il periodo 2021-2027 – e anche quelli delle precedenti programmazioni – emerge nitidamente che, da un lato, il rimborso agli Stati non è condizionato al raggiungimento di target quantificati (questo proprio per il fatto che i Fondi Strutturali sono, appunto, dei “fondi” e non delle “facility”). D’altro canto, il rimborso ai singoli progetti (ai beneficiari finali) viene a dipendere da:

• l’articolo 89 del Reg. (UE) 2021/1060, che dispone che «i pagamenti avvengono sotto forma di prefinanziamento, di pagamenti intermedi e pagamenti del saldo dei conti del periodo contabile»;

• le disposizioni sulle forme di rendicontazione della spesa, riportate nel Capo I “Forme di contributo dell’Unione” del Titolo V del RDC; nell’art. 94 che disciplina le modalità di rendicontazione per le c.d. “opzioni di costo semplificate” e nell’art. 95 che disciplina i “finanziamenti non collegati ai costi delle operazioni”. [4]

In altri termini, le ultime disposizioni a cui si è fatto cenno non trovano delle disposizioni equivalenti nel Reg. (UE) 2021/241 sulla RRF.

L’art. 24 di questo Regolamento, come già detto, si limita ad applicare dei criteri “performance based” al rimborso agli Stati Membri per l’attuazione dei PNRR nella loro interezza e non ai singoli progetti che verranno finanziati, sia per il fatto che la RRF è una “facility” e non un “fondo”, sia per il fatto che è uno strumento di finanziamento “a gestione diretta”. Peraltro, quali saranno i meccanismi di rimborso applicati ai singoli progetti, a meno di mie sviste, non sono stati chiariti né dalla Decisione di esecuzione del Consiglio di approvazione del Recovery Plan italiano (e nell’Allegato a questa che, de facto, è il vero Recovery Plan), né dalla Legge 108/2021 (approvata in via definitiva il 29 Luglio 2021 ed entrata in vigore il 31 Luglio), di conversione in legge del DL 77/2021 sulla governance del Recovery Plan e sulle ulteriori disposizioni di accelerazione e snellimento delle procedure amministrative (la L. 108/2021 è stata pubblicata sulla GURI, Serie Generale n. 181 del 30.07.2021).

Solo in linea di principio, quindi, il rimborso dei progetti (e dei soggetti attuatori) dovrebbe seguire il meccanismo performance based stabilito dall’art. 24 del Regolamento sulla RRF per gli Stati Membri. Di certo, sarebbe auspicabile che venissero rilasciati o dalla Commissione o dalle Autorità italiane degli Atti giuridici vincolanti che forniscano in merito indicazioni puntuali.

Ciò detto, sarebbe opportuno che decisori politici e media spiegassero meglio, pubblicamente, che per i progetti finanziati dal PNRR a valere della RRF (Dispositivo per la Ripresa e la Resilienza) non vi è assoluta certezza del rimborso come nel caso dei Fondi Strutturali. Infatti, qualora il principio di rimborso performance based agli Stati venisse effettivamente traslato anche ai soggetti attuatori (chiaramente richiamati nell’art. 9 della L. 108/2021), sarebbe certo che l’erogazione dei fondi ai beneficiari finali sarebbe ancorato al raggiungimento di risultati concreti e non alla semplice dimostrazione di aver correttamente speso le risorse assegnate (come nel caso della tradizionale rendicontazione “a costi reali” dei progetti cofinanziati dai Fondi Strutturali).

Tuttavia, anche laddove si seguissero, come previsto dal Reg. (UE) 2021/1060 per i Fondi Strutturali, più modalità di rendicontazione delle spese, comunque i potenziali soggetti attuatori dovrebbero cercare di capire meglio cosa accadrebbe nel caso in cui, nei prossimi anni, l’Italia non riuscisse a centrare target e milestone concordate con le Istituzioni europee e, quindi, non venissero rimborsate delle spese già sostenute per progetti di investimento e riforme inserite nel PNRR. [5]

Essendo ben noto lo stato di precarietà strutturale che attanaglia i bilanci di un elevato numero di Enti Locali, sarebbe per questi un bel problema se avviassero dei progetti finanziati dal PNRR convinti che verranno comunque finanziati e scoprissero poi che, invece, il finanziamento accordato dal Governo centrale può essere revocato laddove l’Italia non fosse in grado di dimostrare il raggiungimento di target e milestone alle Istituzioni europee (perdendo, di conseguenza, il diritto di accedere ai finanziamenti come previsto dall’art. 24 del Regolamento sulla RRF). A tale riguardo va ricordato che, da più parti, è stato evidenziato sia quanto sarà arduo per l’Italia raggiungere certi obiettivi quantificati e completare determinate riforme entro le scadenze temporali indicate nel PNRR che è stato approvato, sia il fatto che l’Italia è già, in pratica, in ritardo. Purtroppo, il rischio che negli anni a venire l’art. 24 del Reg. (UE) 2021/241 possa rilevarsi per l’Italia un calvario non è affatto remoto. [6]

Considerazioni conclusive

Possiamo parlare, in base alle considerazioni sviluppate, di PNRR “orientati ai risultati”? Questo dipenderà molto dai meccanismi di rendicontazione della spesa che verranno definiti a livello di singolo progetto. Al momento è certo, in base all’art. 24 del Regolamento sul Dispositivo che la Commissione, prima di procedere al pagamento del contributo finanziario, valuterà «se i pertinenti traguardi e obiettivi [indicati nel PNRR] siano stati conseguenti in maniera soddisfacente».

Il Regolamento, la Decisione di esecuzione del Consiglio che ha approvato il PNRR italiano e anche il DL 77/2021 (c.d. “DL Recovery Plan”), convertito in legge con la L. 108/2021, fin qui non hanno chiarito se questo meccanismo di rimborso performance based si applicherà anche ai singoli progetti. Solo in quel caso sarebbe pienamente lecito parlare di PNRR “orientati ai risultati”.

Alcuni lettori del blog (e non solo) mi hanno chiesto chiarimenti su questi punti.

Al momento non sono in grado di dare indicazioni definitive. Anche io sto cercando di capire meglio certi aspetti di non immediata lettura.

A mio modesto avviso, avrebbe dovuto essere la L. 108/2021 a fornire dei chiarimenti sugli aspetti un po’ problematici per i soggetti attuatori (in primis per i Comuni) ed invece non mi pare che in questa legge così importante vi siano delle indicazioni pertinenti su approvazione della versione esecutiva, finanziamento – con eventuali anticipi – e criteri di rendicontazione dei progetti.

Sarebbe utile per tutti, in primis per i soggetti attuatori elencati nell’art. 9 della L. 108/2021, che i decisori politici nazionali, di concerto con le Istituzioni dell’UE, chiarissero presto in che misura l’art. 24 sul rimborso agli Stati si applica anche a quello ai beneficiari finali (soggetti attuatori dei progetti del PNRR).

******

Immagine ex Pixabay

[1] Nava M.; Si pensa molto al Recovery, poco alla Resilience; Intervista rilasciata a “Il Foglio” 1.04.2021.

[2] Centurelli G. La nuova strategia dei fondi comunitari: verso programmi orientati ai risultati; ForumPA, 28.07.2021.

[3] L’art. 180 del RF vigente (ex art. 123 di quello varato nel 2012) indica che le sovvenzioni possono assumere le seguenti “forme” (disciplinate in via generale dall’art. 125):

a. finanziamenti non collegati ai costi delle operazioni in questione in base:

i) all’adempimento delle condizioni previste dalla normativa settoriale o da decisioni della Commissione;

ii) al conseguimento dei risultati misurato in riferimento agli obiettivi intermedi precedentemente fissati o mediante indicatori di performance;

b. rimborso (di una data percentuale) dei costi ammissibili effettivamente sostenuti,

c. rimborso sulla base dei costi unitari,

d. somme forfettarie,

e. finanziamento a tasso fisso, che coprono categorie specifiche di costi ammissibili che sono chiaramente individuate in anticipo, applicando una percentuale

f. una combinazione delle precedenti forme.

I “finanziamenti non collegati ai costi delle operazioni”, in linea di principio, avrebbero una natura sostanzialmente diversa dalle “opzioni di costo semplificate” (rimborso sulla base di tabelle standard di costi unitari, somme forfettarie e finanziamenti a tassi forfettari fissi), in quanto gli interventi coperti da tali forme di sostegno dovrebbero essere formulati con l’obiettivo primario di rafforzare il loro orientamento ai risultati. Essi, quindi, potrebbero essere approntati per potenziare efficacia e impatti degli interventi.

I “finanziamenti non collegati ai costi delle operazioni” con sono forme di sostegno che vengono introdotte solo per corrispondere all’esigenza, rimarcata fino all’esasperazione dalla Commissione, di semplificare gestione e controlli degli interventi, bensì per corrispondere all’esigenza, sottolineata autorevolmente anche dalla Corte dei Conti Europea in diversi “special report” sui Fondi Strutturali, di catalizzare l’orientamento ai risultati dei Programmi di spesa 2021-2027 e delle azioni di policy cofinanziate dai Fondi Strutturali.

Le “opzioni di costo semplificate” vanno nella direzione di rafforzare la “velocità di spesa” (“capacità di spesa”) dei Programmi. I “finanziamenti non collegati ai costi delle operazioni”, invece, potrebbero corrispondere all’esigenza, a mio avviso ancora più stringente, di rafforzare la qualità della spesa nel periodo 2021-2027.

[4] Questa considerazione vale a maggior ragione per il periodo 2021-2027 in cui, di fatto, è stata eliminata la c.d. “riserva premiale”, per cui non vi è una parte del contributo dell’UE ai Programmi Operativi inizialmente stanziato a parte per essere assegnato sulla base del raggiungimento o meno di pertinenti indicatori quantificati inseriti nel c.d. “performance framework”.

Il “performance framework” è stato mantenuto (si vedano gli articoli 16 e 17 del RDC per il periodo 2021-2027), ma è stato dismesso il meccanismo premiale.

Com’è noto, al fine di migliorare le condizioni funzionali all’efficacia dei progetti, sono state mantenute le c.d. “condizionalità ex ante”, ribattezzate “condizioni abilitanti” (si vedano art. 15 e Allegati III e IV del Reg. (UE) 2021/1060).

[5] L’art. 9 della legge di conversione del DL 77/2021 sulla governance del PNRR dispone che «alla realizzazione operativa degli interventi previsti dal PNRR provvedono le Amministrazioni centrali, le Regioni, le Province autonome di Trento e di Bolzano e gli Enti Locali, sulla base delle specifiche competenze istituzionali, ovvero della diversa titolarità degli interventi definita nel PNRR, attraverso le proprie strutture, ovvero avvalendosi di soggetti attuatori esterni individuati nel PNRR, ovvero con le modalità previste dalla normativa nazionale ed europea vigente».

[6] Si vedano il contributo dell’Osservatorio Conti Pubblici Italiani “Le 528 condizioni della Commissione Europea per il Recovery Plan” (datato 9.07.2021) e il recentissimo contributo “Un PNRR in faticoso rodaggio” firmato dall’economista dell’OCSE Salvatore Zecchini (pubblicato il 16.08.2021) che tratteggia un quadro abbastanza fosco su come complessità delle riforme istituzionali ed economiche, eccessiva frammentazione dei poteri fra più centri decisionali e anche scarsità relativa di certi input produttivi (esacerbata, su scala mondiale, dalla pandemia) si stiano già rilevando delle preoccupanti zavorre per l’attuazione del PNRR.