«Actions may speak louder than words.

But results speak louder than actions»

Ash Maurya

1. Nel precedente post ho evidenziato che le strategie di capacity building della Pubblica Amministrazione (PA) per migliorare la capacità di gestione dei Fondi Strutturali sono ampiamente focalizzate sulla performance attuativa e, quindi, su macro-processi e processi (fasi) di implementazione degli interventi. Ciò è ampiamente condivisibile, ma vengono trascurati due aspetti.

• la necessità di rafforzare parimenti la capacità di indirizzo strategico degli interventi, anche tenendo conto dei cambiamenti incessanti nel quadro di politica economica europeo e nazionale;

• l’esigenza di dirigenti e funzionari delle Regioni di migliorare costantemente anche la conoscenza del quadro di politica economica sovraordinato.

2. Nei prossimi post vorrei esaminare alcuni temi – più o meno recenti – rispetto ai quali certamente dirigenti e funzionari pubblici avrebbero bisogno di maggiore supporto.

3. In generale, in sede di elaborazione delle strategie di capacity building, emerge la necessità di lavorare trasversalmente su attitudini e propensione a lavorare per obiettivi di dirigenti e funzionari pubblici.

Come ricordavo nel precedente post del 10 Luglio, questa idea di imprimere una connotazione orientata ai risultati dell’intera azione degli operatori pubblici affonda le radici nell’affermazione, sul finire del secolo scorso, del c.d. “New Public Management”, ossia un nuovo paradigma di gestione della PA inteso ad affiancare alla tradizionale gestione “compliance based” (orientata al rispetto delle norme di Diritto Amministrativo) una gestione “performance based”, ossia più orientata ai risultati. [1]

4. Nella gestione dei Fondi Strutturali (e non solo), progressivamente, sono stati introdotti dei meccanismi intesi a rafforzare la gestione orientata ai risultati degli interventi.

5. Con riferimento a questi aspetti, preme evidenziare in primo luogo che nel lasso di tempo che va dal 2014-2020 – corrispondente al precedente periodo di programmazione – vi sono state tre grandi innovazioni che stanno incidendo ampiamente sul sistema di finanza pubblica dell’UE:

• l’Iniziativa “EU budget focused on Results” (2015);

• l’Iniziativa “Better Regulation for Better Results” (2015);

• l’introduzione nel novero delle forme di sovvenzioni ai beneficiari finali (o, per essere più precisi, delle “forme di rimborso delle spese”) dei “finanziamenti non collegati ai costi delle operazioni” (Financing Not Linked To Costs – FNLTC). [2]

Le prime due Iniziative sono intese a rafforzare, nell’ambito del sistema di finanzia pubblica dell’UE e nell’ambito del sistema legislativo, l’orientamento a processi di formulazione e gestione delle politiche pubbliche “performance oriented” (in gergo si parla di “performance based budgeting”). [2]

Sarebbe opportuno che nelle strategie di capacity building venisse dedicato un certo spazio a una migliore presentazione di presupposti e possibili applicazioni pratiche di queste due Iniziative dell’UE e dell’applicazione concreta dei sistemi di “performance based budgeting”).

6. Per quanto concerne l’introduzione fra le “forme di rimborso delle spese” dell’UE dei “finanziamenti non collegati ai costi delle operazioni” (FNLTC), come evidenziato in diversi post di questo blog, vi sono più ombre che luci.

Il nuovo Regolamento Finanziario dell’UE (Reg. (UE, Euaratom) 2018/1046), approvato il 18 Luglio 2018 ed entrato in vigore il 2 Agosto 2018, introduce i “finanziamenti non collegati ai costi delle operazioni” nel Considerando 56, con una loro presentazione molto significativa: «si dovrebbe porre maggiormente l’accento sulla performance e sui risultati dei progetti finanziati a titolo del bilancio. È pertanto opportuno definire una nuova forma di finanziamento non collegata ai costi delle operazioni in questione, in aggiunta alle forme già consolidate di contributo dell’Unione (rimborso dei costi ammissibili effettivamente sostenuti, costi unitari, somme forfettarie e finanziamenti a tasso fisso). Questa nuova forma di finanziamento dovrebbe basarsi sul rispetto di determinate condizioni ex ante oppure sul conseguimento dei risultati misurato in riferimento ai target intermedi precedentemente fissati o mediante indicatori di performance».

Le conseguenze sul piano legislativo sono state tre:

● un rilevante emendamento al Regolamento sulle Disposizioni Comuni (RDC) per i Fondi Strutturali e di Investimento Europeo 2014-2020. I finanziamenti non collegati ai costi delle operazioni, infatti, sono stati inseriti nell’art. 67, paragrafo 1, primo comma del Reg. (UE) 2013/1013, lettera e). Questo emendamento ha introdotto, per la prima volta, per i Fondi Strutturali una forma di sostegno per cui i progetti vengono rimborsati sulla base del rispetto di prestabilite “condizioni di finanziamento”;

● l’approvazione di un Regolamento delegato ad hoc della Commissione il 15 Febbraio 2019;

● l’introduzione dei FNLTC fra le “forme di rimborso delle spese” dei Fondi Strutturali per la programmazione 2021-2027.

7. Gli aspetti critici principali sono fondamentalmente due:

• i FNLTC sono molto difficili da applicare concretamente e, a tutti i livelli di governo dell’UE, vi è grande reticenza ad implementare azioni di policy e/o progetti il cui meccanismo di rimborso sia informato a quello dei FNLTC (un meccanismo “pay-by-results”); [4]

• nei documenti ufficiali dell’UE – in primis nei Regolamenti – e nelle stesse Linee Guida della Commissione ancora non vengono spiegate con la dovuta accuratezza le differenze fra Opzioni di Costo Semplificate (OCS) e FNLTC (e, di conseguenza, si continuano a riversare sulle OCS delle aspettative eccessive, se non infondate).

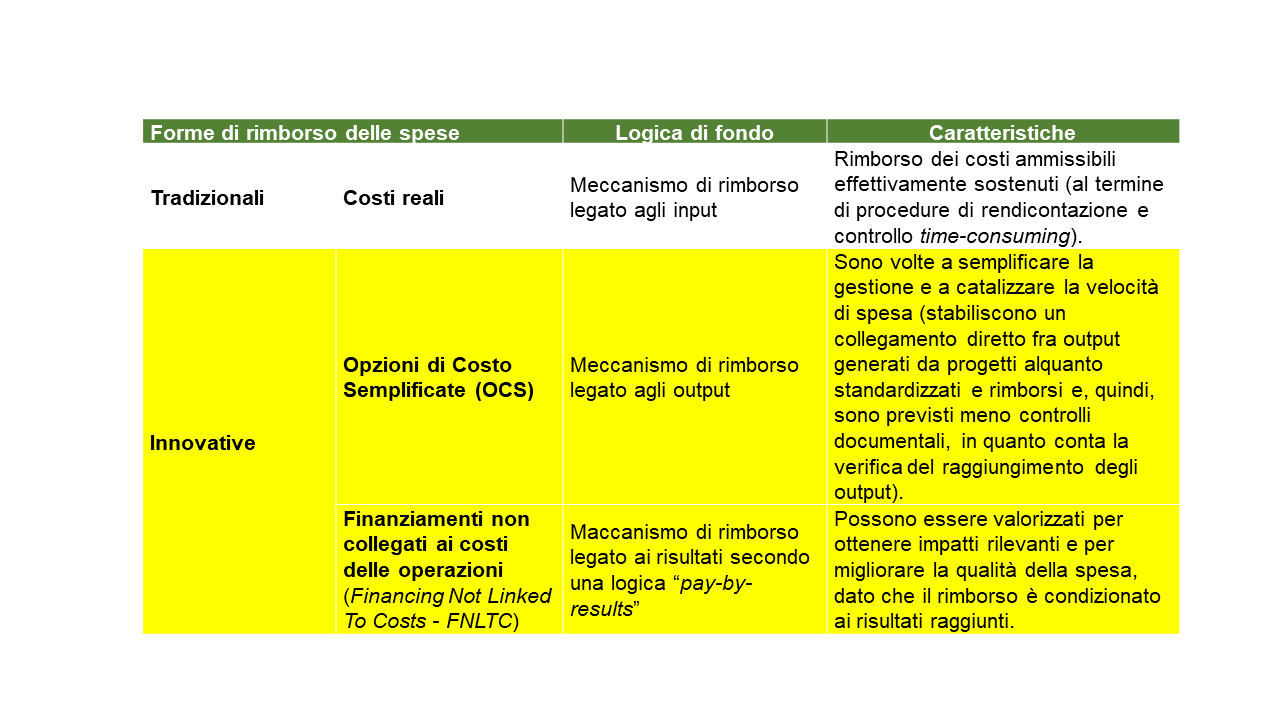

8. Le OCS sono forme di rendicontazione delle spese e di rimborso che semplificano moltissimo le attività di gestione e rendicontazione in capo ai beneficiari finali e i controlli di regolarità delle operazioni.

Come rimarcato negli anni precedenti in diversi post, proprio per questi motivi, secondo i commentatori più accreditati e la stessa Commissione Europea, le OCS consentirebbero di:

• ridurre gli oneri amministrativi che gravano su ADG e beneficiari;

• ridurre il tasso di errore nella rendicontazione delle spese;

• aumentare, indirettamente, l’attenzione di enti gestori e beneficiari per la qualità e i risultati dei progetti finanziati.

Sul terzo punto si può ampiamente opinare, come emerge anche da diversi rapporti di audit della Corte dei Conti Europea. Se da un lato è vero che per le “tabelle standard di costi unitari” è anche prevista l’opzione di collegare il rimborso a dei risultati, la loro opzione attuativa ampiamente prevalente finora è quella basata su dei “processi”. In questo caso il principio è che si definiscono delle Unità di Costo Standard (UCS) per delle attività alquanto routinarie e, al termine di queste, il costo riconosciuto e rimborsato sarà commisurato alle attività effettivamente completate e agli output di questi.

Le OCS hanno come parametro di riferimento l’efficienza economica e procedurale degli interventi (la capacità di eseguirli minimizzando i costi e/o i tempi di attuazione), essendo volte prioritariamente ad abbattere gli oneri ammnistrativi. Esse, pertanto, restano comunque legate a una logica di rendicontazione delle spese e di rimborso “compliance based”.

Rispetto a obiettivi di potenziamento della qualità e dei risultati dei progetti finanziati, invece, potrebbero essere molto più funzionali i “finanziamenti non collegati ai costi delle operazioni”, in quanto essi, per loro natura, si configurano come forme di rimborso condizionate al raggiungimento di risultati predefiniti.

Tale forma di sostegno può certamente contribuire ad ampliare il ricorso a forme di rendicontazione delle spese slegate da fatture e altra documentazione amministrativa (finalità precipua delle OCS). Ma l’aspetto ancor più rilevante è che essa potrebbe contribuire a potenziare:

• l’orientamento ai risultati dei progetti finanziati sia delle ADG sia dei beneficiari finali. Questo appunto per il fatto che il rimborso di progetti interessati da questa forma di rimborso viene a dipendere dal rispetto delle c.d. “condizioni di finanziamento” (in estrema sintesi, dal raggiungimento o meno di obiettivi quantificati per gli indicatori di output e per quelli di risultato);

• il ricorso dei pubblici poteri a schemi di formulazione e di finanziamento degli interventi informati a logiche riconducibili agli strumenti della c.d. “finanza di impatto” (in primo luogo l’adozione di una logica “pay-by-results”).

Come illustra la tavola sinottica inserita nella figura che segue, i “finanziamenti non collegati ai costi delle operazioni”, in linea di principio, avrebbero una natura sostanzialmente diversa dalle OCS, in quanto gli interventi coperti da tali forme di sostegno dovrebbero essere formulati con l’obiettivo primario di rafforzare il loro orientamento ai risultati. Essi, quindi, potrebbero essere approntati per potenziare efficacia e impatti degli interventi, informando la definizione e la gestione di questi a clausole “pay-by-results”.

Fig. 1 – Forme di rimborso delle spese per le sovvenzioni ai beneficiari nell’ambito dei Fondi Strutturali 2021-2027

9. In estrema sintesi, le OCS sono intese, fondamentalmente, a rafforzare la “velocità di spesa” (“capacità di spesa”) dei Programmi attraverso una forte spinta alla semplificazione delle procedure di rendicontazione delle spese e, quindi, dei controlli. I “finanziamenti non collegati ai costi delle operazioni”, invece, potrebbero corrispondere all’esigenza, ancora più stringente, di rafforzare la qualità della spesa nel periodo 2021-2027e la capacità degli interventi di produrre cambiamenti significativi (impatti).

Il nodo della questione è che le prime corrispondono a una richiesta di semplificazione pressante dei beneficiari finali (e delle stesse ADG), mentre invece i “finanziamenti non collegati ai costi delle operazioni” rischiano di essere poco appetibili sia per le ADG sia per i beneficiari finali, come ha rimarcato ampiamente la Corte dei Conti Europea nello Special Report 24/2021 “Performance-based financing in Cohesion Policy”.

10. Appare evidente che queste diverse caratteristiche di OCS e FNLTC, non essendo chiaramente spiegate dalla stessa Commissione, non sono pienamente colte dai dirigenti e funzionari pubblici.

Se consideriamo che, peraltro, fra le competenze degli operatori pubblici da rafforzare ulteriormente vi è certamente il bagaglio di conoscenze inerenti ai circuiti finanziari e, più nello specifico, alle forme di rimborso delle spese, non si può che rimarcare che nell’ambito di strategie di capacity building degne di questo nome, se si vuole davvero che vengano implementati i FNLTC, dovrebbe essere inserite:

• azioni formative sul diverso orientamento di fondo di OCS e di FNLTC;

• azioni formative e dimostrative su presupposti e concreta attuazione di meccanismi di rimborso dei progetti informati alla logica “pay-by-results”;

• azioni formative e dimostrative – con illustrazioni di casi studio – sull’applicazione di tale logica a interventi co-finanziati dai Fondi Strutturali;

• azioni formative sui limiti di applicazione dei FNLC e sulle possibili opzioni per superare almeno parte di tali limiti. [5]

*************

Immagine ex Pixabay

[1] I lavori più significativi che hanno fortemente accelerato, all’inizio degli anni Novanta, il dibattito sull’applicazione di principi di gestione più orientati ai risultati nella PA sono:

Hood C. (1991), A Public Management for all Seasons?, “Public Administration”, 69, pp. 3-19.

Osborne D., Gaebler T. (1992), Reinventing Government: How the Entrepreneurial Spirit Is Transforming the Public Sector, Addison-Wesley, Reading (MA).

[2] A titolo di completezza va rimarcato che ambedue le Iniziative varate nel 2015, in realtà, muovono da sperimentazioni già avviate dall’UE e da un ampio dibattito internazionale sul “performance based budgeting” e sulla “better regulation”. In merito alle Iniziative promosse nel tempo dall’UE sulla “better regulation” si veda: Tafani L. (2015), Better Regulation for Better Results. Momenti, soggetti e obiettivi delle politiche europee per la qualità della regolamentazione. Senato della Repubblica. Ufficio Valutazione di Impatto, Giugno 2015.

[3] Fra i tanti contributi sui sistemi di “performance based budgeting”, si vedano: OECD (2017), Budgeting and performance in the European Union: A review by the OECD in the context of EU budget focused on results; OECD Journal on Budgeting, volume 2017/1, Paris; Sapala M. (2018), Performance Budgeting. A Means to Improve EUBudget; EPRS-European Parliamentary Research Service, March 2018.

[4] Sono poco appetibili per Autorità di Gestione (ADG) dei Programmi e beneficiari finali soprattutto per il fatto che incorrono nel rischio di non essere pienamente rimborsati ed anche per il fatto che preparazione e gestione di progetti informati a clausole “pay-by-result” sono alquanto complesse

Per un inquadramento più completo di limiti di applicabilità e ischi dei FNLTC si vedano: European Court of Auditors (2021); Performance-based financing in Cohesion Policy: worthy ambitions, but obstacles remained in the 2014-2020 period; Special Report 24/2021. Luxembourg; European Commission (2021); ‘Simplified Costo Options’ and ‘Financing not linked to costs’ in the area of social inclusion and youth. A study complementing the ESF Plus impact evaluation; Luxembourg; Jianu C. (2022), Incentives for performance in cohesion policy – Reality or wishful thinking?; in European Court of Auditors (2022); Cohesion and NextGenerationEU: concord or clash?; ECA Journal n. 1/2022. Luxembourg.

[5] Questo contributo è un “work in progress” elaborato nell’ambito del progetto di ricerca del Centro Studi Funds for Reforms Lab “Le politiche e i fondi dell’UE nella programmazione 2021-2027”.