«Il contenuto relativamente modesto di Ricerca e Sviluppo (R&S) nei prodotti realizzati

è uno degli elementi tradizionali di debolezza del sistema produttivo italiano»

ISTAT, Rapporto imprese 2021, p. 21

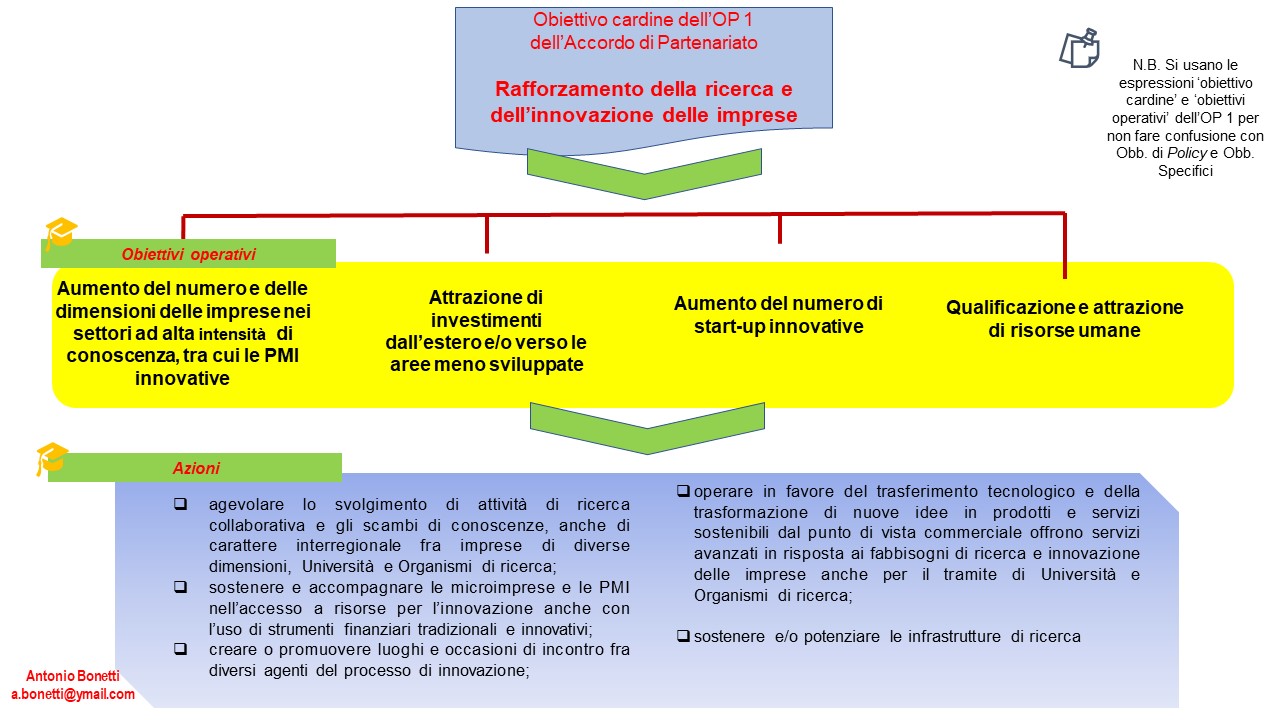

L’Accordo di Partenariato 2021-2027 è strutturato sui cinque Obiettivi di Policy (OP) dei Fondi Strutturali 2021-2027 e sui relativi Obiettivi Specifici (OS).

La Figura che segue fornisce una sorta di “quadro logico” dell’OP 1 “Un’Europa più competitiva e intelligente”, come emerge dalla lettura dell’Accordo di Partenariato (AdP).

Figura 1 – Il “quadro logico” dell’Obiettivo di Policy 1 dell’Accordo di Partenariato

L’AdP ha il pregio di riportare in termini sintetici e chiari le “sfide” alla base degli interventi proposti per sostenere il rafforzamento della ricerca e dell’innovazione:

L’AdP ha il pregio di riportare in termini sintetici e chiari le “sfide” alla base degli interventi proposti per sostenere il rafforzamento della ricerca e dell’innovazione:

• limitate dimensioni delle imprese;

• la loro scarsa numerosità nei settori knowledge-intensive;

• le inadeguate competenze;

• la distanza dai centri gerarchici delle catene del valore;

• i vincoli finanziari e creditizi;

• la scarsa efficienza dei servizi disponibili.

Tali sfide, ovviamente, sono particolarmente complesse soprattutto per il nostro Mezzogiorno storico, specialmente se consideriamo le prime due.

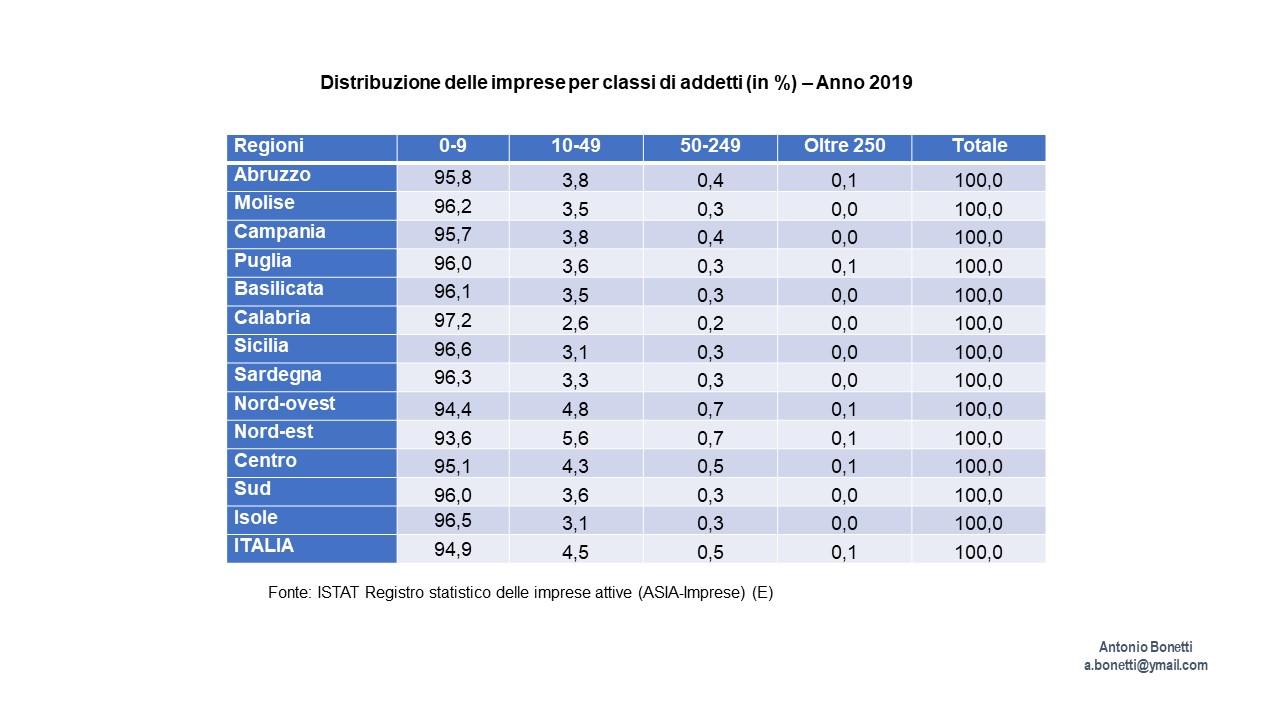

Stante la circostanza che il problema del nanismo delle imprese è strutturalmente uno dei grandi limiti dell’apparato industriale italiano, questo è particolarmente marcato nel Sud e nelle Isole. La dimensione media delle imprese – espressa come numero medio di addetti e aggiornata al 2019 – al Sud (Abruzzo, Molise, Puglia, Basilicata, Calabria e Campania) è pari a 3,0 e per le due Isole è pari a 2,8 (la media nazionale è di 4,1 addetti).

La tabella incorporata nella Figura che segue conferma l’ampia preponderanza nel tessuto produttivo italiano di Micro Imprese (imprese con al più 9 addetti) e Piccole Imprese (imprese nella classe di addetti da 10 a 49). Come si può osservare, a livello nazionale il 94,9% delle imprese è costituito da Micro Imprese. Questo dato si colloca intorno al 96% per tutte le regioni del Mezzogiorno storico. Per il resto, in sostanza, nel Sud e nelle Isole troviamo solo PMI e uno sparuto numero di grandi imprese.

Figura 2 – La dimensione limitata delle imprese italiane

Anche se è indubbio che la propensione alla ricerca e l’innovazione viene condizionata da molteplici fattori, certamente dimensioni così ridotte d’impresa costituiscono un fattore fortemente limitativo di una crescita significativa degli investimenti in ricerca e innovazione delle imprese italiane. [1]

Anche se è indubbio che la propensione alla ricerca e l’innovazione viene condizionata da molteplici fattori, certamente dimensioni così ridotte d’impresa costituiscono un fattore fortemente limitativo di una crescita significativa degli investimenti in ricerca e innovazione delle imprese italiane. [1]

Sovente, peraltro, le regioni meridionali hanno anche una minore disponibilità di incubatori di imprese, di centri servizi e di living labs o spazi di co-working che possano agevolare processi formali o informali di scambi di idee e conoscenze tecnologiche e di trasferimento tecnologico.

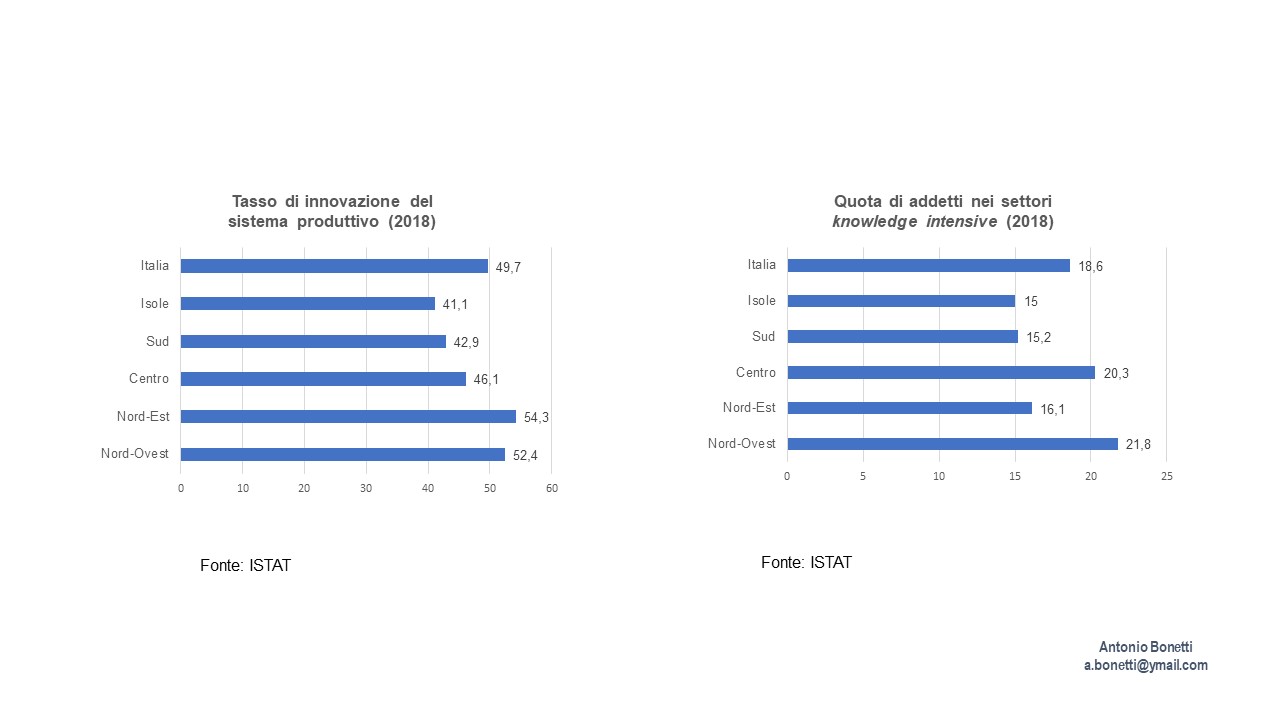

Per quanto concerne il modesto posizionamento delle imprese meridionali – e non solo – su produzioni e settori knowledge-intensive, sulla scia del precedente post vorrei richiamare l’attenzione su due indicatori utilizzati per il monitoraggio e la valutazione dell’Obiettivo Tematico 1 (OT 1) e dell’Obiettivo Tematico (OT 3) dell’Accordo di Partenariato 2014-2020:

• l’indicatore 148 Tasso di innovazione del sistema produttivo (associato all’OT 3 e, più specificamente, al Risultato Atteso 3.1 Rilancio della propensione agli investimenti del sistema produttivo). Questo indicatore è definito come “imprese con almeno 10 addetti che hanno introdotto innovazioni tecnologiche (di prodotto e di processo) nel triennio di riferimento in % sul totale delle imprese con almeno 10 addetti” (anche in questo caso i dati sono aggiornati fino al 2018, in quanto sono rilevati dall’ISTAT tramite indagini periodiche che, come chiarisce la definizione dell’indicatore, non prende in considerazione le c.d. Micro Imprese, ossia quelle imprese che hanno un organico di non oltre 9 addetti); [2]

• l’indicatore 523 Quota degli addetti nei settori ad alta intensità di conoscenza nelle imprese dell’industria e dei servizi (associato all’OT 1 Ricerca, sviluppo tecnologico e innovazione, segnatamente al Risultato Atteso 1.3 Promozione di nuovi mercati per l’innovazione). Questo indicatore è definito come “addetti nei settori ad alta intensità di conoscenza in percentuale sul totale addetti, nelle unità locali delle imprese dell’industria e dei servizi”. [3]

Nella Figura che segue sono state riportate le tabelle inerenti a questi indicatori – ambedue aggiornati al 2018 – ed i dati evidenziano chiaramente il gap strutturale del Mezzogiorno storico.

Figura 3 – Tasso di innovazione del sistema produttivo e quota degli addetti nei settori

ad alta intensità di conoscenza nelle imprese dell’industria e dei servizi

A fronte delle dimensioni così ridotte delle imprese produttive meridionali e delle loro difficoltà nel sostenere in maniera significativa l’attività innovativa, l’impressione è che fra gli obiettivi operativi dell’OP 1 dell’AdP richiamati nella Figura 1, quello su cui si debba puntare maggiormente sia l’ampliamento della platea di nuove imprese innovative (siano esse start-up innovative ai sensi del DL 179/2012 che ha istituito questa particolare figura giuridica, o siano nuove imprese comunque particolarmente orientate all’innovazione e ad operare in settori knowledge-intensive). [4]

A fronte delle dimensioni così ridotte delle imprese produttive meridionali e delle loro difficoltà nel sostenere in maniera significativa l’attività innovativa, l’impressione è che fra gli obiettivi operativi dell’OP 1 dell’AdP richiamati nella Figura 1, quello su cui si debba puntare maggiormente sia l’ampliamento della platea di nuove imprese innovative (siano esse start-up innovative ai sensi del DL 179/2012 che ha istituito questa particolare figura giuridica, o siano nuove imprese comunque particolarmente orientate all’innovazione e ad operare in settori knowledge-intensive). [4]

La rivoluzione digitale in corso, infatti, ha fatto sì che negli ultimi due decenni siano state soprattutto start-up capaci di valorizzare la rete comunicativa mondiale internet e di forgiare, a tal fine, nuovi modelli di business quelle che sono cresciute in tempi rapidi “esponenzialmente”. Molte “exponential organisations” stanno a testimoniare che nella fase attuale del capitalismo sono, nella maggioranza dei casi, proprio le start-up che valorizzano le tecnologie più avanzate e quelle digitali, le unità produttive in grado di introdurre innovazioni così radicali da creare nuovi mercati. [5]

E’ auspicabile che sull’obiettivo dell’aumento del numero di start-up innovative venga allocata una quota consistente delle risorse finanziarie dei Programmi Regionali FESR 2021-2027.

****

Immagine ex Pixabay

[1] La fonte dei dati riportati nelle tabelle della Figura 2 è rappresentata dal Registro Statistico delle Imprese Attive (ASIA). «Dal campo d’osservazione di questo registro sono escluse le attività economiche relative a: agricoltura, silvicoltura e pesca (sezione A della classificazione Nace Rev.2); amministrazione pubblica e difesa; assicurazione sociale obbligatoria (sezione O); attività di organizzazioni associative (divisione 94); attività di famiglie e convivenze come datori di lavoro per personale domestico; produzione di beni e servizi indifferenziati per uso proprio da parte di famiglie e convivenze (sezione T); organizzazioni e organismi extraterritoriali (sezione U); le unità classificate come istituzioni pubbliche e istituzioni private non profit» (si veda, ISTAT, Annuario Statistico Italiano 2021, p. 552).

[2] L’indagine dell’ISTAT che conduce alla definizione dell’indicatore 148 Tasso di innovazione del sistema produttivo considera imprese innovatrici:

• con 10 addetti e più;

• attive nell’industria (Sezioni B, C, D ed E della Classificazione ATECO 2007), nelle Costruzioni (Sezione F) e in alcuni comparti dei servizi.

[3] Si fa riferimento agli indicatori territoriali per le politiche di sviluppo. Come riportato sul portale dell’ISTAT, «la Banca dati indicatori territoriali per le politiche di sviluppo contiene 327 indicatori (di cui 56 di genere) disponibili a livello regionale, per macro-area e per le aree obiettivo dei diversi cicli delle politiche di sviluppo rilasciati nell’ambito della rete SISTAN. Le serie storiche, nella maggior parte dei casi, partono dal 1995 e arrivano fino all’ultimo anno disponibile.

Gli Indicatori dell’Accordo di partenariato 2014-2020 sono suddivisi per Obiettivo Tematico e per Risultato Atteso».

[4] L’analisi qui proposta è ovviamente molto sintetica e andrebbe ampiamente approfondita. Per analisi molto circostanziate della dinamica delle imprese italiane e delle fragilità del nostro sistema produttivo si possono consultare:

CONFINDUSTRIA – CERVED; Rapporto regionale PMI 2021; 2021.

ISTAT, Annuario Statistico Italiano 2021; 2021.

ISTAT, La spesa in Ricerca e Sviluppo; 2021.

ISTAT, Rapporto imprese 2021. Struttura, comportamenti e performance dal Censimento permanente; 2021.

[5] Si veda per tutti ISMAIL S., Exponential organisations, Marsilio, 2014.