Il Fondo Europeo per gli Investimenti Strategici (FEIS), come ricordato nel post del 5 novembre scorso su FEIS e agenda digitale, costituisce il I pilastro del “piano Juncker” per il rilancio degli investimenti in Europa, varato il 26 novembre 2014.

Il Piano Europeo per gli Investimenti – a suo tempo la prima iniziativa di rilievo della Commissione Europea appena insediata – e il FEIS sono stati definiti in partenariato dalla Commissione e dal “gruppo BEI” (ossia Banca Europea per gli Investimenti e Fondo Europeo per gli Investimenti). Viene gestito dalle due istituzioni finanziarie del “gruppo BEI”.

I tre pilastri del “piano Juncker” sono:

• il FEIS, garantito con fondi pubblici, per mobilitare almeno 315 miliardi di euro di investimenti aggiuntivi nel triennio 2015-2017;

• la creazione di una riserva di progetti credibile da promuovere per raccogliere ulteriori capitali privati, sostenuta da un programma di assistenza; [1]

• un programma di semplificazione normativa ed amministrativa per rendere l’Europa più attraente per gli investimenti.

Il FEIS – normato dal Regolamento (UE) N. 1017/2015 – copre i seguenti settori:

• Ricerca e Sviluppo (R&S) ed innovazione;

• Settore energetico;

• Trasporti;

• PMI e imprese di media capitalizzazione;

• Settore ICT (digitale);

• Ambiente;

• Capitale umano, salute e cultura. [2]

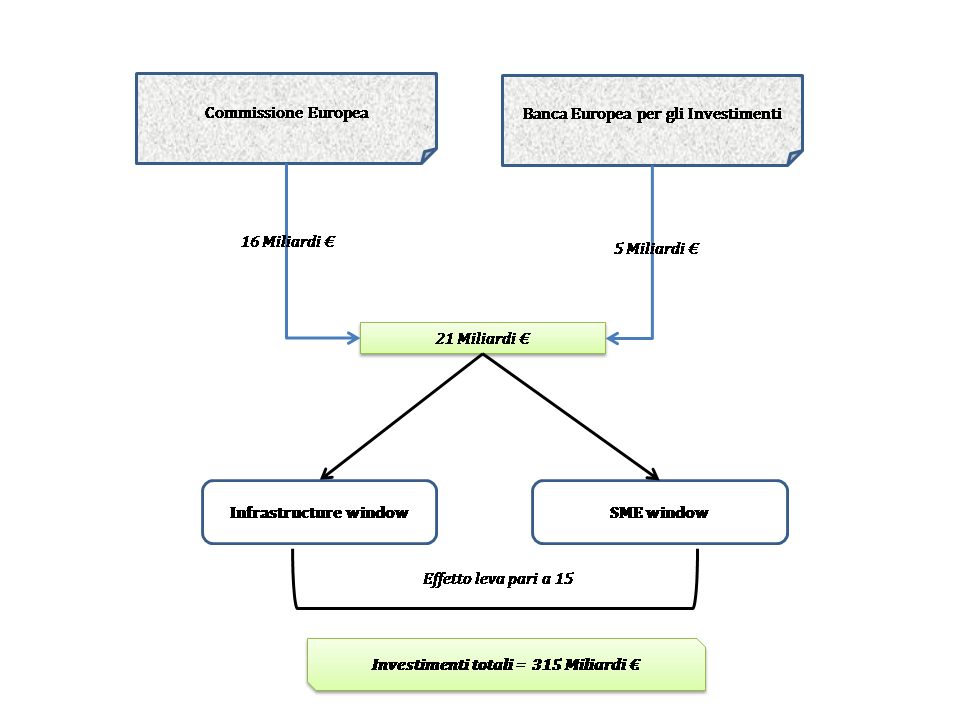

Questo strumento finanziario, come si evince dalla Figura 1, si articola in due sezioni:

• la “sezione infrastrutture e innovazione” (“Infrastructure and Innovation Window”), a cui era stata assegnata una dotazione iniziale di finanza pubblica europea di 16 miliardi di Euro direttamente rinveniente dal bilancio dell’UE;

• la “sezione PMI” (“SMEs Window”), avente una dotazione iniziale di finanza pubblica di 5 miliardi di Euro resi disponibili dalla Banca Europea per gli Investimenti (BEI).

Figura 1 – Le sezioni del FEIS

In sostanza, il piano Juncker e il suo principale strumento puntavano su una limitata provvista di finanza pubblica per attivare un effetto leva su quella privata e sostenere il rilancio degli investimenti pubblici e privati in Europa.

A fronte di una dotazione di finanza pubblica così limitata, veniva stimato un effetto leva così alto da prevedere di mobilitare almeno 315 miliardi di euro di investimenti aggiuntivi nel triennio 2015-2017.

Immagine ex Pixabay

Molti commentatori inizialmente hanno considerato sovra-stimato l’effetto leva di 15, ma sin dall’avvio operativo del “piano Juncker” la credibilità del “gruppo BEI” e la preparazione dei suoi operatori hanno alimentato la presentazione di rilevanti investimenti infrastrutturali e, soprattutto, una forte richiesta di credito da parte di PMI e imprese di media capitalizzazione per accedere e contributi e supporto tecnico della “SME Window”. Ad un anno di distanza le valutazioni che sono state effettuate sull’operatività dello strumento hanno evidenziato:

• come vi fossero ampi margini affinchè l’obiettivo di catalizzare ulteriori 315 miliardi di investimenti privati fosse raggiungibile entro la fine del 2017;

• l’ampio successo della “SME Window”. Non a caso, questa sezione era stata dotata di un budget supplementare di 500 milioni di Euro nel luglio 2016 per poter finanziare i progetti di investimento delle imprese valutati ammissibili a beneficio. [3]

Proprio per effetto dei risultati incoraggianti del primo anno di operatività del FEIS, il presidente della Commissione Juncker nel corso dell’annuale relazione su “lo stato dell’Unione” (14 settembre 2016) ha potuto avanzare la formale richiesta alle autorità legislative dell’UE – il Parlamento Europeo e il Consiglio – di prolungare la durata temporale del piano e del FEIS fino al 2020 e di aumentare il budget di ambedue le sezioni (“windows”) del FEIS (si veda lo Staff Working Document (2016) 297 datato 14.09.2016).

La richiesta era anche giustificata dalla volontà di reperire ulteriori risorse finanziarie per dare corso agli ambiziosi obiettivi stabiliti dalla Commissione nella Comunicazione “Verso una società dei Gigabit europea” (obiettivi da raggiungere entro il 2025), presentata sempre il 14 settembre 2016:

• connessione a 1 Gbps per le imprese digitali e per le scuole, i poli di trasporto e i principali prestatori di servizi pubblici;

• connessione ad almeno 100 Mbps anche per i residenti nelle aree rurali;

• diffusione della rete 5G in tutti i principali corridoi di trasporto terrestre e nelle aree urbane.

Il conseguimento di obiettivi così sfidanti di connessione ultra-veloce impone a tutti i Paesi europei investimenti pubblici in reti di accesso di nuova generazione che difficilmente potranno sostenere a fronte dei vincoli del “fiscal compact” su manovre di bilancio pubblico.

La dotazione finanziaria di ambedue le sezioni (“windows”) del FEIS, di conseguenza, è stata poi aumentata a seguito delle decisioni del Consiglio dei ministri finanziari del 6 dicembre 2016 e del Consiglio Europeo del 15 dicembre 2016 sul prolungamento temporale del FEIS (esteso fino al 2020) e, appunto, sull’aumento della sua capacità finanziaria, nei seguenti termini:

• l’aumento della garanzia di bilancio dell’UE da 16 a 26 miliardi di Euro;

• l’aumento del contributo della BEI dagli iniziali 5 miliardi a 7,5 miliardi di Euro;

• l’aumento dell’obiettivo di investimento entro fine 2020 a 500 miliardi di Euro.

******

[1] Il secondo pilastro del piano Juncker è attuato tramite due strumenti:

• lo European Investment Projects Portal (EIPP). Si tratta di un portale gestito dalla Commissione che costituisce una sorta di vetrina di investimenti di operatori europei alla ricerca di capitale di rischio aggiuntivo per la loro realizzazione;

• lo European Investment Advisory Hub (EIAH). Si tratta di una iniziativa gestita congiuntamente dalla Commissione e dalla BEI per fornire agli operatori europei assistenza tecnica e consulenza in tutte le fasi del ciclo del progetto” seguito dalla BEI per la valutazione, selezione e contrattualizzazione di nuovi progetti di investimento.

[2] Preme evidenziare due aspetti:

• il FEIS può intervenire anche in Paesi Terzi dell’UE, quali ad esempio i paesi della European Free Trade Association (EFTA);

• il FEIS, analogamente ai fondi “diretti” dell’UE, non prevede una pre-allocazione di risorse per Stati/Regioni e/o per settori di intervento.

Presenterò più diffusamente il FEIS – in Inglese European Funds for Strategic Investment (EFSI) -nel corso del Seminario del CEIDA “Agenda digitale e “open government”: quadro strategico e finanziamenti pubblici” (Roma, 21 e 22 novembre p.v.)

[3] Il piano è stato sottoposto a tre diverse valutazioni:

• una valutazione della Commissione Europea (rilasciata il 14.09.2016);

• una valutazione della stessa Banca Europea per gli Investimenti (BEI), pubblicata a settembre 2016;

• una valutazione indipendente esterna realizzata dalla consulting Ernst & Young (datata 14.11.2017).

La valutazione più critica è probabilmente quella della BEI, in cui, in particolare, vengono rimarcate due criticità alquanto rilevanti:

• il Reg. (UE) N. 1017/2015 richiede che i progetti ammessi a beneficio siano investimenti “addizionali”, ossia investimenti che altrimenti non sarebbero stati implementati in assenza del contributo del FEIS. La valutazione in questione indica invece che su questo aspetto vi è stato un po’ di lassismo e ha richiesto che venissero elaborati documenti tecnici inerenti la selezione dei progetti in cui risulti più esplicita e chiara la desiderabile “addizionalità” dei progetti valutati ammissibili;

• nel primo anno di operatività sono stati ammessi a beneficio progetti concentrati soprattutto nei 15 Paesi già membri dell’UE prima del grande allargamento dell’UE del 2004 (solo l’8% dei progetti è localizzato nei 13 Stati Membri che hanno fatto il loro ingresso nell’UE nel 2004 e successivamente).

Va aggiunto che nel corso del 2016 una valutazione alquanto critica della proposta della Commissione ampliare durata e budget del FEIS era stata rilasciata dalla Corte dei Conti Europea. Si veda European Court of Auditors (2016), EFSI: an early proposal to extend and expand, Opinion No 2/2016.