«Il ruolo della finanza privata

per realizzare infrastrutture sostenibili

non può e non deve essere sottovalutato. […]

Il Next Generation EU rappresenta un

importante passo in questa direzione.»

Enrico Giovannini (2022)

Ministro delle Infrastrutture e

della Mobilità Sostenibile [1]

La finanza a impatto e i Piani Nazionali di Ripresa e Resilienza (PNRR)

Il Recovery and Resilience Facility (RRF) è il principale dispositivo di spesa varato dall’UE nell’ambito dell’Iniziativa Next Generation EU, lanciata alla fine di Maggio 2020 per contrastare gli effetti recessivi della pandemia e delineare un nuovo “modello di crescita” per l’economia europea. Esso finanzia i “Recovery plan” nazionali.

Obiettivo di questo post è contribuire a capire meglio la rilevanza – nell’ambito del Piano Nazionale di Ripresa e Resilienza (PNRR) e anche dei Programmi cofinanziati dai Fondi Strutturali – dell’introduzione di “forme di finanziamento non collegate ai costi delle operazioni” (da qui in avanti verranno richiamati anche come Financing Not Linked To Costs e si userà l’acronimo FNLTC).

Si tratta di forme di finanziamento, introdotte nel 2018 nel sistema di finanza pubblica dell’UE, che ricalcano diversi elementi distintivi degli strumenti di impact investing, in primo luogo l’utilizzo di meccanismi di rimborso degli investimenti – siano essi finanziati da operatori privati, oppure dal Settore Pubblico – informati a clausole “pay-by-result”. Tali clausole stabiliscono che il rimborso degli investimenti sia condizionato al raggiungimento di risultati misurabili. [2]

Nella Memoria datata 10 Febbraio 2021, presentata dall’Associazione Social Impact Agenda per l’Italia nel corso dell’Audizione presso la Commissione XII Affari sociali della Camera dei Deputati, Giovanna Melandri e Filippo Montesi, giustamente rimarcavano che «è più che mai urgente intervenire per superare l’emergenza pandemica e costruire una ripresa economica equa e sostenibile, sviluppando finalmente gli strumenti della finanza a impatto anche in Italia. Nel paniere degli strumenti della finanza a impatto ci sono molti prodotti e schemi finanziari.

Rispetto all’approccio al Piano per la ripresa proposto dall’Unione Europea, propriamente disegnato per sostenere la generazione di impatto, le forme di finanziamento più importanti e innovative sono rappresentate dai meccanismi “pay-by-result” (PBR), che legano il rimborso e la remunerazione dell’investimento al raggiungimento degli obiettivi d’impatto prefissati». [3]

Stante l’assoluta condivisibilità di questa posizione, si tratta di verificare in che misura e a quali condizioni sia effettivamente applicabile questo particolare meccanismo di rimborso degli investimenti pubblici o della fornitura da parte di terzi di servizi di pubblica utilità.

Il Recovery and Resilience Facility quale innovativo strumento “performance based” e i finanziamenti dell’UE “non collegati ai costi delle operazioni”

Gli aspetti principali su cui fare chiarezza quando si discute l’introduzione delle “forme di finanziamento non collegate ai costi delle operazioni” nell’ambito del PNRR e dei Programmi cofinanziati dai Fondi Strutturali sono i seguenti:

• la normativa inerente ai Fondi Strutturali e al RRF fa riferimento alle “forme di contributo dell’Unione ai Programmi”. In altri termini, fa riferimento ai rapporti fra la Commissione Europea (organo esecutivo dell’UE) e gli Stati Membri (si vedano rispettivamente l’articolo 51 del Reg. (UE) 2021/1060, ossia il Regolamento sulle Disposizioni Comuni per i Fondi Strutturali 2021-2027 e l’art. 24 del Reg. (UE)2021/241 sul RRF). Si tratta, pertanto, di meccanismi di rimborso “performance based” a livello di Programmi cofinanziati dai Fondi Strutturali e di PNRR e non a livello di singoli progetti;

• per inquadrare correttamente i FNLTC quali possibili “forme di sostegno” assimilabili agli strumenti dell’impact investing bisogna verificare se essi sono replicati o meno a livello di singoli progetti (in altri termini si deve far riferimento al rapporto fra Amministrazioni Pubbliche e beneficiari finali e non a quello fra la Commissione Europea e gli Stati Membri).

A tale riguardo va in primo luogo ricordato che i Fondi Strutturali prevedono diverse forme di premio e penalità per incentivare l’efficienza delle Amministrazioni Pubbliche titolari dell’attuazione dei Programmi nazionali e regionali (le Autorità di Gestione – AdG), ma queste si applicano, appunto, alle AdG e ai Programmi. Non si applicano necessariamente a livello dei progetti e di beneficiari finali.

Mutatis mutandis questo vale anche con riferimento al PNRR, che è finanziato principalmente da uno strumento – il Dispositivo per la Ripresa e la Resilienza o, in Inglese, Recovery and Resilience Facility – che, come dice il nome, è una “facility” e, quindi, per sua natura, è uno strumento “performance based”.

Questa peculiarità del Recovery and Resilience Facility (RRF) non implica di per sé che siano anche i progetti finanziati sulla base di clausole “pay-by-result”.

Al fine di applicare un meccanismo di rimborso “orientato ai risultati” anche a livello di progetti, il modello di riferimento potrebbe essere una forma di sostegno dell’UE innovativa, introdotta nel 2018 con l’approvazione del nuovo Regolamento Finanziario dell’UE (Reg. (UE; Euratom) 2018/1046): i “finanziamenti non collegati ai costi delle operazioni”. Per questo tipo di forma di sostegno la rendicontazione delle spese e il loro successivo rimborso sono del tutto sganciate da una logica “compliance based”. Vertono, infatti, sul rispetto delle “condizioni di finanziamento”, ossia sul raggiungimento di obiettivi quantificati e verificabili con robuste metodologie valutative. Il nodo della questione è che i “finanziamenti non collegati ai costi delle operazioni” richiedono una architettura legale e procedurale alquanto complessa e, quindi, è presumibile che saranno applicati solo in via sperimentale da alcune Amministrazioni Pubbliche titolari della gestione dei Programmi cofinanziati dai Fondi Strutturali o degli investimenti del PNRR. [4]

Non a caso il legislatore italiano, come si spiega nel paragrafo che segue, ha introdotto una importante regola di rimborso dei progetti che non è propriamente riconducibile a clausole “pay-by-result”, bensì si configura come una forma di penalità per i beneficiari finali – e per le Amministrazioni titolari degli interventi – se non vengono raggiunti i risultati fissati nel PNRR (indicati come milestone e target).

Il meccanismo di rimborso dei progetti previsto dal PNRR

Come predetto, il Reg. (UE) 2021/241 delinea nitidamente il RRF quale strumento di finanziamento “performance oriented”, ma questo vale a livello di “Recovery plan” nazionali. Il Regolamento non fa minimamente menzione di procedure attuative per cui anche i progetti debbano essere finanziati sulla base di clausole “pay-by-result” (o di altri meccanismi) che incentivino l’orientamento ai risultati.

Fortunatamente, il legislatore italiano già con la Legge di Bilancio per il 2021 (L. 178/2020) ha rilevato la necessità di informare finanziamento, attuazione e rimborso dei progetti a meccanismi che fossero coerenti con la natura “performance based” del PNRR (si vedano i commi da 1037 a 1050 dell’art. 1 della Legge di bilancio per il 2021). A tale riguardo si rimarca che con la L. 178/2020:

• viene istituito un Fondo di rotazione ad hoc per l’attuazione del PNRR, la cui gestione è presidiata dal Dipartimento Ragioneria Generale dello Stato – Servizio centrale per il PNRR del Ministero dell’Economia e delle Finanze (il Fondo di rotazione per l’attuazione dell’Iniziativa Next Generation EU – Italia);

• viene demandato a dei Decreti del Ministero dell’Economia e delle Finanze la disciplina di dettaglio delle procedure relative alla gestione finanziaria delle risorse di questo Fondo rotativo (si veda il comma 1042 dell’art. 1).

Le prime indicazioni puntuali sulla necessità di vincolare il rimborso dei progetti finanziati a delle clausole condizionali che consentissero di rispettare l’impegno preso con l’UE di raggiungere milestone e target secondo un cronoprogramma molto rigido e dettagliato vengono fornite con il DL 59/2021 (il DL che ha istituito il Fondo nazionale complementare, che concorre al finanziamento del PNRR italiano con finanza pubblica nazionale) e con il DL 77/2021 che ha delineato il sistema di governance del PNRR e ha introdotto rilevanti semplificazioni amministrative.

L’art. 6 del DL 59/2021 – convertito con L. 101/2021 del 1.07.2021 – dispone che «agli interventi ricompresi nel Piano di cui al comma 1 [N.d.R. il Piano nazionale per gli investimenti complementari al PNRR], si applicano, in quanto compatibili, le procedure di semplificazione e accelerazione, le misure di trasparenza e conoscibilità dello stato di avanzamento stabilite per il Piano Nazionale di Ripresa e Resilienza, nonché di eventuale revoca delle risorse in caso di mancato utilizzo».

L’applicazione di meccanismi di erogazione dei finanziamenti del PNRR “orientati ai risultati” anche ai singoli progetti trova conferma anche nell’art. 8 comma 5 del DL 77/2021 (art. 8.5 confermato nel testo della Legge 108 del 2021) che dispone che «al fine di salvaguardare il raggiungimento, anche in sede prospettica, degli obiettivi e dei traguardi, intermedi e finali del PNRR, i bandi, gli avvisi e gli altri strumenti previsti per la selezione dei singoli progetti e l’assegnazione delle risorse prevedono clausole di riduzione o revoca dei contributi, in caso di mancato raggiungimento, nei tempi assegnati, degli obiettivi previsti, e di riassegnazione delle somme, fino alla concorrenza delle risorse economiche previste per i singoli bandi, per lo scorrimento della graduatorie formatesi in seguito alla presentazione delle relative domande ammesse al contributo, compatibilmente con i vincoli assunti con l’UE».

Come richiesto dalla L. 178/2020, il chiarimento definitivo sui meccanismi di rimborso dei progetti è stato rilasciato dal Ministero dell’Economia e delle Finanze con il DM dell’11 Ottobre 2021, pubblicato sulla GURI Serie Generale n. 279 del 23.11.2021. I primi due commi dell’articolo 2 del DM sono molto chiari e introducono un meccanismo di rimborso dei progetti che non si configura come “forma di sostegno non collegato ai costi delle operazioni”, ma che, quantunque sia ampiamente assimilabile a quello basato su “anticipi”, “rimborsi” e “saldo finale” caratteristico dei Fondi Strutturali, introduce un elemento condizionale per l’erogazione del saldo finale certamente innovativo. Tale elemento condizionale, oggettivamente, può “responsabilizzare” in maniera significativa le Amministrazioni titolari degli interventi e i soggetti attuatori dei progetti ammessi a beneficio e rafforzare il loro orientamento ai risultati.

L’art. 2 comma 1 dispone che «il Servizio centrale per il PNRR provvede a rendere disponibili le risorse del Fondo di rotazione per l’attuazione dell’Iniziativa Next Generation EU – Italia assegnate, in particolare, a ciascun intervento del PNRR [..] fino alla concorrenza della relativa spesa totale, sulla base delle richieste presentate dalle rispettive Amministrazioni centrali titolari, attestanti lo stato di avanzamento finanziario e il grado di conseguimento dei relativi target e milestone».

L’art. 2 comma 2 puntualizza le modalità di erogazione di tali risorse, che sono:

• anticipazione fino a un massimo del 10% del costo di ogni singolo intervento, tenuto conto del relativo cronoprogramma di spesa (le Amministrazioni titolare dell’intervento devono attestare l’avvio dell’operatività dell’intervento, o almeno quello delle procedure propedeutiche);

• «una o più quote intermedie, fino al raggiungimento (compresa l’anticipazione) del 90% dell’importo della spesa dell’intervento, sulla base delle richieste di pagamento presentate dalle Amministrazioni centrali titolari, a titolo delle spese effettivamente sostenute»;

• «una quota a saldo pari al 10% dell’importo della spesa dell’intervento, sulla base della richiesta di pagamento finale attestate la conclusione dell’intervento o la messa in opera della riforma, nonché il raggiungimento dei relativi target e milestone»

Preme evidenziare che per le sovvenzioni erogate a valere dei Fondi Strutturali, in genere, l’erogazione del saldo finale è condizionato all’esito positivo dei controlli di primo livello (logica “compliance based”). Il meccanismo delineato dal comma 2 dell’art. 2 del DM dell’11 Ottobre 2021, pertanto, segna senz’altro un superamento – parziale, ma certamente innovativo in Italia – del meccanismo tradizionale basato sul rispetto della norma.

In sostanza, si è di fronte a un meccanismo assolutamente in linea con la rendicontazione “a costi reali” fino al 90% dell’importo delle spese di ciascun intervento e, poi, sul saldo finale viene innestato un meccanismo di penalità, per cui se quell’intervento non concorre al raggiungimento di target e milestone non accede al saldo finale. [5]

Il meccanismo, tuttavia, è meno ambizioso e meno complesso dei meccanismi di incentivazione che poggiano integralmente su clausole “pay-by-result”, quali ad esempio le “forme di finanziamento non collegate ai costi delle operazioni”.

******

Immagine ex Pixabay

[1] Cfr. MIMS – Ministero delle Infrastrutture e della Mobilità Sostenibili (2022), Investimenti in infrastrutture: Strumenti Finanziari e sostenibilità, Roma, p. 7. Rapporto finale della Commissione Finanza per le Infrastrutture e la Mobilità Sostenibili (FIMS), istituita nell’Aprile 2021 presso il MIMS per elaborare proposte innovative su possibili finanziamenti innovativi per la realizzazione di nuove infrastrutture.

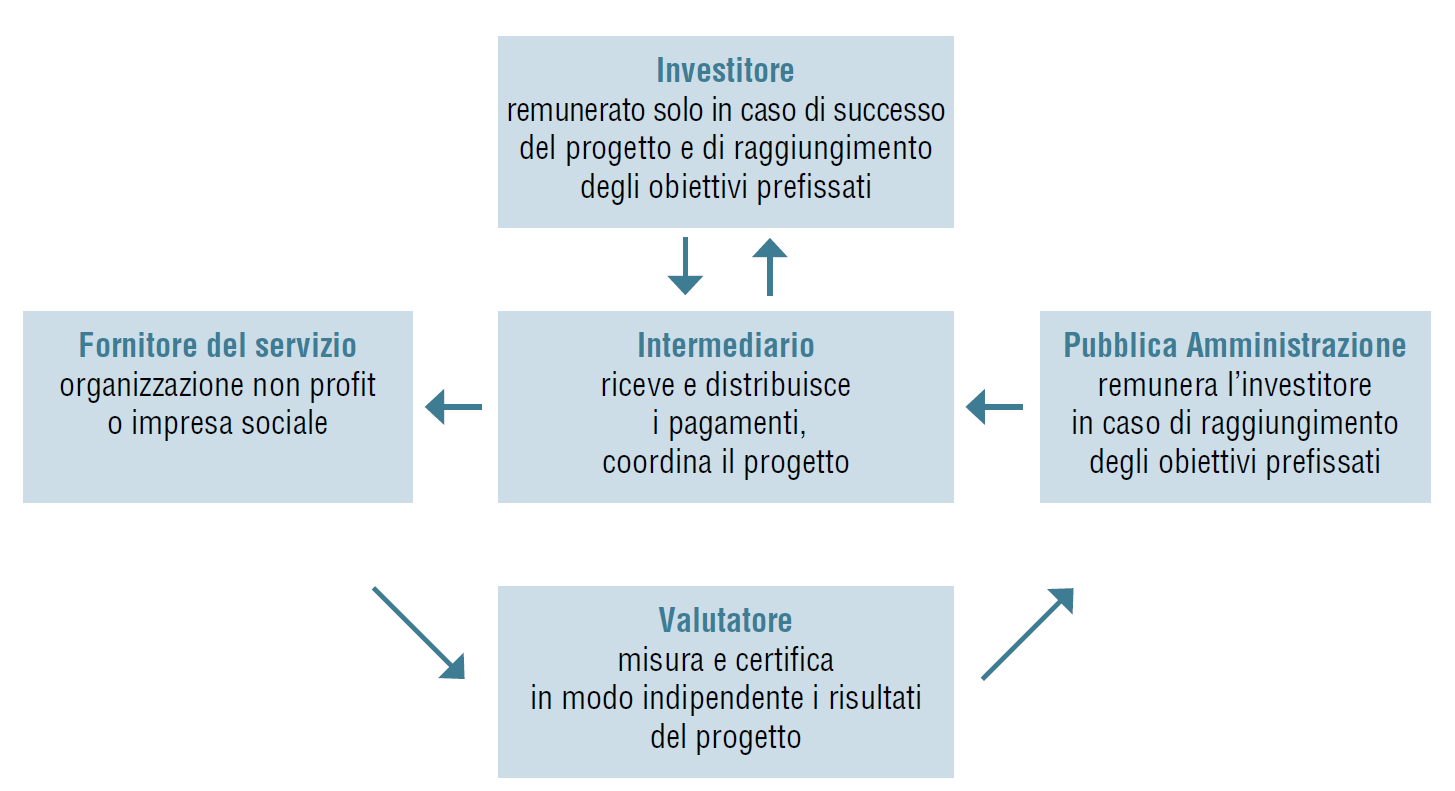

[2] Gli strumenti di “impact financing” maggiormente utilizzati nell’ultimo decennio per sostenere progetti di pubblica utilità (i c.d. “Social Impact Bonds” – SIBs) sono, in pratica, delle particolari forme di Partenariato Pubblico Privato (PPP). Il loro tratto distintivo principale è che le clausole contrattuali che disciplinano il rimborso dei finanziatori privati sono basate su meccanismi caratteristici dei “value-based contract” (sono informate a una logica “pay-for-success”). In forza delle clausole “pay-for-success” il rimborso dei finanziatori non è commisurato ad input utilizzati o agli output realizzati, come nel caso degli appalti di servizi tradizionali, bensì ad outcome e ad impatti strutturali generati. Questo implica, peraltro, che lo stesso “disegno di valutazione” degli impatti generati è parte del progetto ed è un termine di riferimento rilevante delle stesse clausole contrattuali e che, nel corso dell’intero progetto, si debba prestare grande attenzione ad affidabilità ed integrità dei dati di monitoraggio del progetto.

Si vedano i seguenti contributi pubblicati sul blog in vari anni: BONETTI A. (2015); Nuovi modelli di funding della PA. I modelli informati alla logica “pay-for-success” (20.11.2015); BONETTI A. (2018); I Social Impact Bonds, le politiche pubbliche orientate all’impatto e “il cuore invisibile dei mercati” (10.07.2018); BONETTI A. (2018); Il contributo dei Social Impact Bonds al contenimento della spesa pubblica; 20.07.2018.

In merito allo schema generale di finanziamento dei SIBs si veda la figura 1, ripresa da pagina 33 del report “Impact Investing: la finanza a supporto dell’impatto socio-ambientale” a cura di Forum per la Finanza sostenibile e Social Impact Agenda per l’Italia).

Figura 1 – Lo schema di funzionamento generale dei Social Impact Bond

[3] Sulla genesi di Next Generation EU e del Recovery and Resilience Facility si rimanda a: BONETTI A. (2020), Next Generation EU, lo Strumento dell’UE per la Ripresa e il sistema di finanza pubblica europea, Centro Studi FUNDS FOR REFORMS LAB, Policy Brief 2/2020; 20.11.2020.BONETTI A. (2021), Next Generation EU e i Piani Nazionali di Ripresa e Resilienza, Centro Studi FUNDS FOR REFORMS LAB, Policy Brief 1/2021, 2.02.2021.

Sull’articolazione del Piano e su degli esempi di possibili applicazioni di strumenti di finanza a impatto alle varie Componenti si veda: CHIAF E.; MONTESI F. (2022); PNRR e Impact Investing, mimeo.

[4] Su limiti di applicabilità e sui rischi dei FNLTC si vedano: EUROPEAN COURT OF AUDITORS (2021); Performance-based financing in Cohesion Policy: worthy ambitions, but obstacles remained in the 2014-2020 period; Special Report 24/2021. Luxembourg; EUROPEAN COMMISSION (2021); ‘Simplified Costo Options’ and ‘Financing not linked to costs’ in the area of social inclusion and youth. A study complementing the ESF Plus impact evaluation; Luxembourg; JIANU C. (2022), Incentives for performance in cohesion policy – Reality or wishful thinking?; in EUROPEAN COURT OF AUDITORS (2022); Cohesion and NextGenerationEU: concord or clash?; ECA Journal n. 1/2022. Luxembourg.

[5] A tale riguardo va ricordata l’importanza dell’art. 10 comma 4 del DL 121/2021 “Disposizioni urgenti in materia di infrastrutture, dei trasporti e della circolazione stradale” (DL alquanto articolato, come attesta chiaramente il titolo).

Tale DL (convertito in legge con L. 156/2021 pubblicata sulla GURI Serie Generale n. 267 del 9.11.2021), infatti, all’art. 10 comma 4 prevede che «le Amministrazioni e i soggetti responsabili dell’attuazione possono utilizzare le “opzioni di costo semplificate” previste dagli articoli 52 e seguenti del Regolamento (UE) 2021/1060 ai fini della contabilizzazione e rendicontazione delle spese, salvo che sia diversamente previsto nel PNRR».