Il mio ultimo post del 10 ottobre ha raccolto alcune osservazioni critiche inerenti alla presentazione delle “forme di finanziamento non collegate ai costi”. Queste critiche, fondamentalmente, sono riconducibili al fatto che nel post non è emersa con chiarezza la natura distintiva di questa forma di sostegno dei Fondi Strutturali rispetto a quelle tradizionali.

Il post era volto a illustrare, con riferimento al “nuovo” FSE Plus, l’importanza delle “forme di finanziamento non collegate ai costi” per finanziare interventi innovativi nel campo dell’inclusione sociale che si possano informare ai principi della c.d. “finanza di impatto” e al suo strumento più strutturato, ossia i Social Impact Bonds (SIBs). I SIBs, infatti, hanno la peculiarità di fondo di essere strumenti di intervento basati sui risultati (anche la loro remunerazione finanziaria è condizionata ai risultati raggiunti dai progetti sociali). A mio parere, la natura distintiva delle “forme di finanziamento non collegate ai costi” è proprio quella di essere, come i SIBs, strumenti “outcome-based” (o, se si preferisce, strumenti di policy “pay-by-results”). [1]

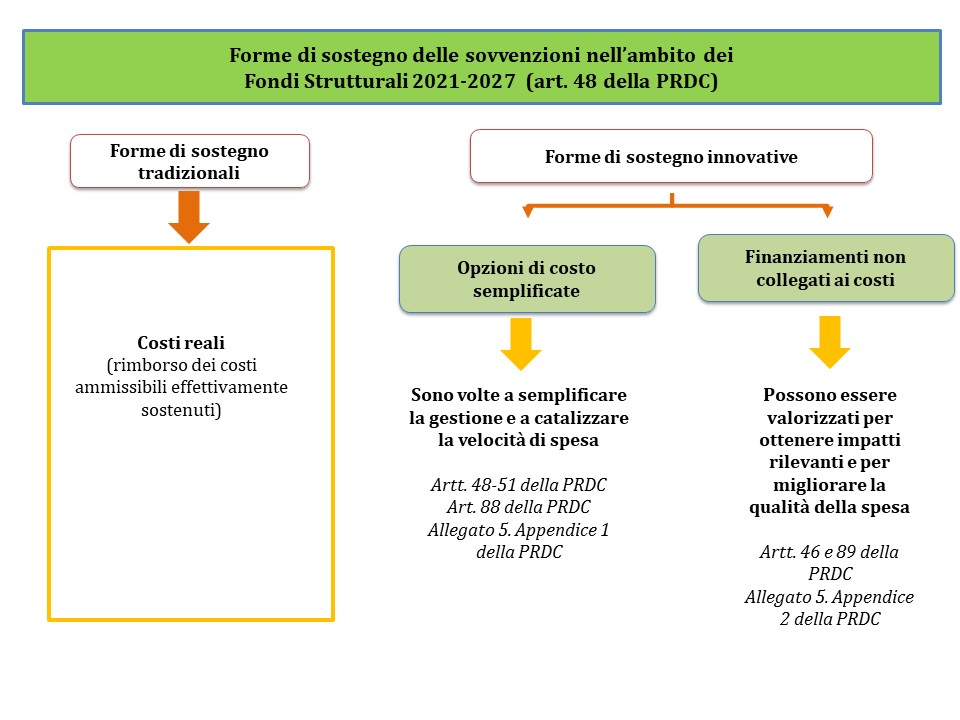

In questa luce le “forme di finanziamento non collegate ai costi” sono sensibilmente differenti dalle “opzioni di costo semplificate”. [2]

Quest’ultime, infatti, sia per il periodo 2007-2013 sia, ancora di più, per il periodo 2014-2020, sono state il principale strumento utilizzato per semplificare la gestione, la rendicontazione e i controlli degli interventi cofinanziati dai Fondi Strutturali.

Secondo i commentatori più accreditati e la stessa Commissione Europea, le “opzioni di costo semplificate” consentirebbero di:

• ridurre gli oneri amministrativi che gravano su Autorità di Gestione e beneficiari;

• ridurre il tasso di errore nella gestione e nella rendicontazione;

• aumentare, indirettamente, l’attenzione di enti gestori e beneficiari per la qualità e i risultati dei progetti finanziati.

Sulla base della mia esperienza professionale sul terzo punto si può ampiamente opinare.

Le “opzioni di costo semplificate” hanno come parametro di riferimento l’efficienza degli interventi (la capacità di eseguirli minimizzando i costi e/o i tempi di attuazione), essendo in realtà volte prioritariamente ad abbattere gli oneri amministrativi.

Come illustra il grafico che segue i “finanziamenti non collegati ai costi delle operazioni pertinenti” hanno natura sostanzialmente diversa dalle “opzioni di costo semplificate”, in quanto gli interventi coperti da tali forme di sostegno dovranno necessariamente essere formulati con l’obiettivo primario di rafforzare il loro orientamento ai risultati. Essi, quindi, sono volti a potenziare efficacia e impatti degli interventi. [3]

All’art. 89, comma 1 della proposta di regolamento generale dei Fondi “della coesione” per il periodo 2021-2027, presentata dalla Commissione il 29.05.2018, tra le condizioni richieste alle Autorità di Gestione per ricorrere a “finanziamenti non collegati ai costi”, non a caso, vengono indicate le seguenti:

• «la descrizione delle condizioni da soddisfare o dei risultati da conseguire e un cronoprogramma;

• i risultati tangibili intermedi che fanno scattare il rimborso della Commissione;

• le modalità di verifica dei risultati tangibili intermedi, del soddisfacimento delle condizioni o del conseguimento dei risultati».

Gli interventi coperti da “forme di finanziamento non collegate ai costi delle operazioni”, pertanto, non sono strumenti che vengono introdotti nel novero delle forme di sostegno per corrispondere all’obiettivo, rimarcato fino all’esasperazione dalla Commissione, di semplificare gestione e controlli degli interventi, bensì per corrispondere all’esigenza, recentemente sottolineata autorevolmente dalla Corte dei Conti Europea, di catalizzare l’orientamento ai risultati dei Programmi di spesa 2021-2027 e degli interventi. [4]

Le “opzioni di costo semplificate” vanno nella direzione di rafforzare la “velocità di spesa” (“capacità di spesa”) dei Programmi. I “finanziamenti non collegati ai costi delle operazioni pertinenti”, invece, corrispondono all’esigenza, a mio avviso ancora più stringente, di rafforzare la qualità della spesa cofinanziata dai Fondi Strutturali 2021-2027.

******

Immagine ex Pixabay

[1] I SIBs sono strumenti di finanza strutturata volti a promuovere partenariati pubblico privati nel campo delle infrastrutture sociali e dei servizi sociali che siano realmente finalizzati a produrre un impatto sociale significativo. La loro caratteristica maggiormente distintiva è che la remunerazione dei soggetti investitori è legata indissolubilmente agli impatti socio-economici generati dai progetti finanziati.

Questi strumenti, sperimentati per la prima volta nel 2010, si sono rapidamente diffusi nei Paesi industrializzati e, nella forma di Developmente Impact Bonds, si vanno diffondendo anche in paesi in ritardo di sviluppo. Secondo la recente survey della Brookings Institution, al 1.10.2019 sono stati implementati e/o sono in essere:

• 159 Social Impact Bonds;

• 9 Development Impact Bonds.

[2] Come ricordavo nel precedente post, ai sensi dell’art. 67 del Reg. (UE) n. 1303/2013, nella programmazione 2014-2020 le sovvenzioni e l’assistenza rimborsabile di cui all’art. 66 possono essere attuate tramite le seguenti “opzioni di costo semplificate”:

• tabelle standard di costi unitari;

• somme forfettarie non superiori a 100.000 Euro di contributo pubblico;

• finanziamenti a tasso forfettario (calcolati applicando una determinata percentuale a una o più categorie di costo definite).

Rispetto a queste, la proposta di regolamento generale dei Fondi “della coesione” per il periodo 2021-2027 – (COM)2018 375 del 29.05.2018 – introduce, come predetto, una nuova forma di sostegno (appunto, i “finanziamenti non collegati ai costi delle operazioni pertinenti”).

Nel Reg. (UE, Euratom) n. 1046/2018 – il nuovo regolamento sulla gestione generale dei finanziamenti europei – si rimarca che questa nuova forma di finanziamento dovrebbe basarsi sul rispetto di determinate condizioni ex ante oppure sul conseguimento dei risultati misurato in riferimento ai target intermedi precedentemente fissati o mediante indicatori di performance” (“payments on conditions/results”).

Le “forme di finanziamento non collegate ai costi delle operazioni” sono disciplinate dagli articoli 46 e 89 della proposta di regolamento generale dei Fondi “della coesione” per il periodo 2021-2027 e, indirettamente, dal “template” di presentazione delle operazioni coperte da “finanziamenti non collegati ai costi” di cui all’Allegato V.

[3] Va aggiunto, a titolo di completezza, che proprio in relazione alla “opzioni di costo semplificate” già nel periodo 2014-2020 sono state introdotte, nella regolamentazione di attuazione emanata dalla Commissione o da gruppi di esperti di alto livello, forme di rimborso delle spese da ancorare ai risultati. Si vedano gli esempi riportati in: European Commission – EGESIF, Guidance on Simplified Cost Options (SCOs); EGESIF_14-0017; September 2014.

[4] Le proposte per la nuova riforma della politica di coesione nel periodo 2021-2027 sono orientate a una forte semplificazione delle attività di formulazione e di gestione (in senso lato) dei Programmi cofinanziati dai Fondi Strutturali.

Come rimarcavo già nel post del 25.01.2019 “I Fondi Strutturali 2021-2027, la sperimentazione di ‘forme di finanziamento non collegate ai costi’ e la finanza di impatto”, nella proposta di regolamento generale dei Fondi “della coesione” viene ripetuta come un mantra l’importanza di ridurre gli oneri amministrativi a carico dei soggetti responsabili dell’attuazione e dei beneficiari.

La DG Regional and urban policy (DG Regio) della Commissione, recentemente, ha pubblicato un agile vademecum che descrive in termini sintetici ben “80 misure di semplificazione” – da cui il titolo “Simplification Handbook” – che investono l’intero “ciclo del programma”, ossia interessano la formulazione dei Programmi operativi, la loro gestione, il monitoraggio in itinere ed anche le procedure di controllo amministrativo, tecnico e finanziario degli interventi.

Queste misure di semplificazione sono articolate in 10 aree tematiche, di cui 9 generali ed una espressamente riservata all’Obiettivo Cooperazione Territoriale Europea.

Più recentemente la Corte dei Conti Europea ha posto in luce che, quantunque vi sia uno sforzo della Commissione per potenziare l’orientamento ai risultati dei Programmi di spesa cofinanziati dai Fondi Strutturali, poi concretamente in questi vengono introdotte azioni non sufficientemente focalizzate sui risultati (e questo, ovviamente, condiziona negativamente la capacità degli interventi di produrre impatti significativi). Si veda: European Court of Auditors; Delivering Performance in Cohesion, Briefing Paper, June 2019.