«The time has come to accept in our hearts and minds

that freedom comes with responsibility» Nelson Mandela

La Commissione Europea, dopo le incertezze iniziali, ha progressivamente rafforzato il set degli interventi di contrasto della profonda crisi economica che, inevitabilmente, seguirà l’emergenza sanitaria in corso.

Questo breve articolo è una semplice presentazione di quegli interventi che maggiormente faranno leva sui Fondi Strutturali e di Investimento Europeo (Fondi SIE). [1]

La premessa logica di tali interventi è che l’interruzione del circuito della liquidità, causato tanto dall’emergenza Coronavirus quanto dai successivi interventi di lock-down e distanziamento sociale per frenare l’aumento dei contagi, e la concentrazione corrente della spesa pubblica su interventi di rafforzamento dei sistemi sanitari possono compromettere la capacità di spesa e l’effetto “moltiplicatore” dei Fondi SIE.

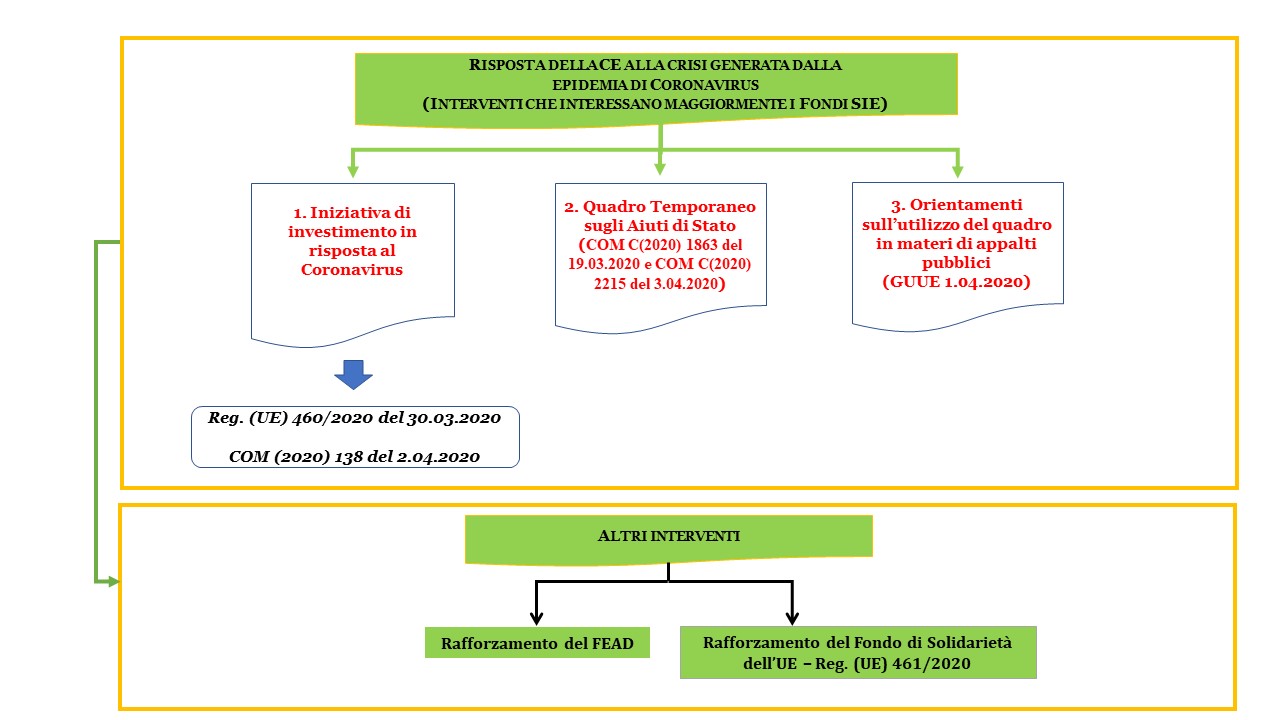

La Commissione ha lanciato il 13 marzo 2020 un primo pacchetto di interventi – raccolti nella c.d. Iniziativa di investimento in risposta al Coronavirus (Coronavirus Response Investment Initiative – CRII) – volto essenzialmente alla celere mobilitazione di liquidità immediatamente disponibile riconducibile a Fondi SIE non impegnati/spesi. [2]

Questi interventi, entrati in vigore il 1° Aprile, prevedono di valorizzare 8 miliardi di Euro di stanziamenti di impegno dei Fondi Strutturali non spesi nel 2019 per rafforzare i sistemi sanitari nazionali; supportare le PMI; varare nuovi interventi a favore dell’occupazione e dell’ampliamento dei servizi socio-assistenziali di base. Gli 8 miliardi di cui sopra, in combinazione con 29 miliardi di Euro di co-finanziamento dell’UE, dovrebbero consentire di dispiegare un supporto finanziario complessivo di circa 37 miliardi di Euro.

Inoltre, il Reg. (UE) N. 460/2020 del 30 Marzo scorso (pubblicato sulla GUUE il giorno successivo ed entrato in vigore il 1° Aprile) fornisce delle disposizioni specifiche per:

• rafforzare la capacità di spesa dei programmi cofinanziati dai Fondi SIE. Si noti che l’art. 2 prevede che (a) «ogni Stato Membro può trasferire durante il periodo di programmazione un importo fino all’8 % della dotazione di una priorità al 1° febbraio 2020 e entro il limite del 4 % del bilancio del programma a un’altra priorità dello stesso Fondo a favore dello stesso programma»; (b) le spese per le operazioni volte a sostenere la capacità di risposta alla crisi sanitaria ex epidemia di Coronavirus sono ammissibili a decorrere dal 1° febbraio 2020; (c) «la Commissione non emette un ordine di recupero degli importi recuperabili dallo Stato membro per i conti presentati nel 2020. Gli importi non recuperati sono utilizzati per accelerare gli investimenti relativi all’epidemia di COVID-19 e ammissibili ai sensi del presente regolamento e delle norme specifiche di ciascun Fondo» (tali importi, se del caso, saranno recuperati al termine del periodo di programmazione);

• ampliare il campo di intervento del FESR (segnatamente dei c.d. “strumenti finanziari”). Il Reg. (UE) N. 460/2020 prevede che il FESR (e gli “strumenti finanziari”) potranno finanziare anche il sostegno al capitale circolante delle PMI. [3]

Questi ultimi interventi, ovviamente, vanno letti congiuntamente alle disposizioni del “quadro temporaneo sugli Aiuti di Stato”. Queste sono volte a rafforzare e semplificare gli interventi delle Autorità pubbliche “per garantire la liquidità e l’accesso ai finanziamenti per le imprese, in particolare le piccole e medie imprese (“PMI”), le quali in questo periodo si trovano a far fronte a un’improvvisa carenza di credito, al fine di consentire loro di riprendersi dalla situazione attuale” (si veda la più recente Comunicazione della Commissione COM C(2020) 2215 del 3.04.2020).

Lo scorso 2 Aprile la Commissione ha sollecitato gli organi legislativi a consolidare la valenza degli interventi del CRII proponendo delle misure di flessibilità straordinarie dei programmi cofinanziati dai Fondi SIE, per accelerare impegno e spesa delle risorse finanziarie (si veda la Comunicazione COM(2020) 138 del 2 aprile 2020, che rinforza ed amplia alcune indicazioni già contenute nel Reg. (UE) N. 460/2020).

A latere di questo Regolamento e di questa Comunicazione va anche considerato il possibile impulso alla capacità di spesa derivante dagli “Orientamenti della Commissione sull’utilizzo del quadro in materia di appalti pubblici” (pubblicato sulla GUUE del 1° aprile 2020). Per una visione di insieme di tali interventi si veda il prospetto che segue.

Questi interventi di contrasto degli effetti economici della pandemia in corso attraverso i Fondi Strutturali ricalcano ampiamente quelli lanciati dalla Commissione su finire del 2008 per contrastare gli effetti negativi della crisi finanziaria globale avviatasi nel biennio 2007-2008 (si veda la Comunicazione della Commissione COM (2008) 800 del 26.11.2018 dal titolo “A European Economic Recovery Plan”). A tale riguardo, vorrei chiudere il post con alcuni spunti di riflessione:

Questi interventi di contrasto degli effetti economici della pandemia in corso attraverso i Fondi Strutturali ricalcano ampiamente quelli lanciati dalla Commissione su finire del 2008 per contrastare gli effetti negativi della crisi finanziaria globale avviatasi nel biennio 2007-2008 (si veda la Comunicazione della Commissione COM (2008) 800 del 26.11.2018 dal titolo “A European Economic Recovery Plan”). A tale riguardo, vorrei chiudere il post con alcuni spunti di riflessione:

• la tragica pandemia in corso propone sfide del tutto nuove ai decisori politici, ma la Commissione e le Autorità di Gestione dei programmi cofinanziati dai Fondi Strutturali, appunto per il fatto che gli interventi emergenziali di risposta della CRII sono già stati sperimentati una volta, hanno già maturato una base di conoscenza su come valorizzarli al meglio (il piano lanciato dalla Commissione nel 2008 è stato anche oggetto di valutazioni ad hoc) [4];

• gli interventi del piano della Commissione del 2008, inevitabilmente, esercitarono una influenza ben più significativa sui programmi 2007-2013 dal momento che essi, di fatto, si sovrapposero a quelli di revisione di medio termine dei programmi 2007-2013. Gli interventi del CRII, invece, incidono soltanto sull’ultimo anno di programmazione dei Fondi Strutturali 2014-2020;

• sarebbe auspicabile che gli interventi della CRII (anche quelli più specificamente volti a semplificare la gestione degli interventi e ad alleggerire ulteriormente il carico amministrativo, sui quali vorrei soffermarmi sul prossimo post del 20 Aprile) acquisissero di diritto un loro rilevante spazio nel negoziato sui Fondi SIE post 2020 (negoziato che, inevitabilmente, rallenterà ulteriormente e, quindi, bisognerà fare presto anche una riflessione su come “allungare” la programmazione in corso e gestire il passaggio a quella successiva) [5]. Soprattutto per Paesi quali l’Italia, in cui i divari territoriali implicano, inter alia, un esecrabile divario nel godimento di diritti di cittadinanza quali la salute, a causa della dotazione più precaria di ospedali e di strumentazione diagnostica e sanitaria degna di un paese civile, sarebbe assolutamente da negoziare un significativo rafforzamento del peso strategico e finanziario degli interventi del FESR per consolidare i sistemi sanitari regionali e le attività di R&ST nel settore sanitario e farmaceutico. In altri termini, la “concentrazione tematica” dei Fondi Strutturali post 2020, almeno nelle regioni in maggior ritardo di sviluppo, non dovrebbe concernere solo la priorità orizzontale “transizione ecologica”, ma anche l’altra grande priorità orizzontale “tutela della salute pubblica”.

Questo, se non altro, per dimostrare che la terribile pandemia di COVID-19 qualcosa ci ha insegnato. [6]

*****

Immagine ex Pixabay

[1] Questo significa che in questo breve post non vengono esaminati affatto gli altri interventi di carattere macroeconomico (sospensione del “patto di stabilità”, condizioni di accesso al Meccanismo Europeo di Stabilità – MES – e mancato accordo sull’eventuale emissione di titoli del debito pubblico “europei”), gli interventi di sostegno a progetti di ricerca scientifica volti a trovare una cura per il COVID-19 e l’Iniziativa SURE (Supporto to mitigate Unemployment Risk in an Emergency).

[2] Quantunque non rientrino nel novero dei Fondi SIE, vanno considerati a latere due altri interventi di contrasto delle conseguenze economiche del Coronavirus particolarmente significativi:

• l’estensione dell’ambito di applicazione del Fondo di solidarietà dell’UE, come previsto dal Reg. (UE) 461/2020, che dispone che l’applicazione di tale Fondo, da sempre concentrata sulle conseguenze delle catastrofi ambientali, sia estesa anche a quelle sanitarie;

• il rafforzamento del FEAD (Fund for the European Aid to the most-Deprived – Fondo di aiuti europei agli indigenti). La Comunicazione COM(2020) 141 della Commissione propone, inter alia, che il FEAD sostenga anche l’acquisto di dispositivi protettivi per gli operatori impegnati nella distribuzione dei beni materiali agli indigenti. Inoltre, propone che le operazioni possano fruire di un tasso di cofinanziamento del 100% per il periodo contabile 2020-2021.

[3] In merito agli “strumenti finanziari” la Comunicazione COM(2020) 138 della Commissione puntualizza anche che:

• l’utilizzo di nuovi “strumenti finanziari” per alimentare il capitale circolante delle PMI, in deroga all’art. 37(2) del regolamento generale del 2013, non richiederà la realizzazione di nuove valutazioni ex ante o l’aggiornamento di quelle già realizzate;

• le PMI che vorranno fare ricorso agli “strumenti finanziari” per sostenere il loro capitale circolante saranno esonerate dal presentare business plan o di altri documenti giustificati della richiesta di finanziamento.

[4] Si veda: European Commission, Cohesion Policy: Responding to the economic crisis. A review of the implementation of cohesion policy measures adopted in support of the European Economic Recovery Plan, SEC(2010) 1291 final, Brussels, 25.10.2010.

[5] Diversi Centri Studi/Osservatori, non a caso, stanno già avanzando delle proposte su come ovviare ai possibili ritardi nell’avvio del periodo di programmazione post-2020. Si veda l’autorevole proposta di questi giorni della Conference of Peripheral and Maritime Regions: CPMR; Delays in the MFF post-2020: Implications for Cohesion Policy; Technical note, April 2020.

[6] Per una più ampia presentazione del Quadro Finanziario Pluriennale 2021-2027 dell’UE, ancora in corso di negoziazione, e delle proposte della Commissione inerenti alla “politica di coesione” si rimanda a Bonetti A. (2018), Riflessioni preliminari sull’architettura strategica dei Fondi Strutturali nella programmazione 2021-2027, Centro Studi FUNDS FOR REFORMS LAB; Policy Brief 6/2018.