‹‹EVM has been called ‘‘management with the lights on’’

because it can help clearly and objectively illuminate where a project is

and where it is going—as compared to where

it was supposed to be and where it was supposed to be going››

Project Management Institute (2005) [1]

Il controllo dei progetti: l’approccio Key Performance Indicators e l’approccio Earned Value Management

Il monitoraggio interno sull’attuazione del progetto, come ricordato negli ultimi due post, si concentra su quello che viene sovente indicato come “principio di Economia, Efficacia ed Efficienza”.

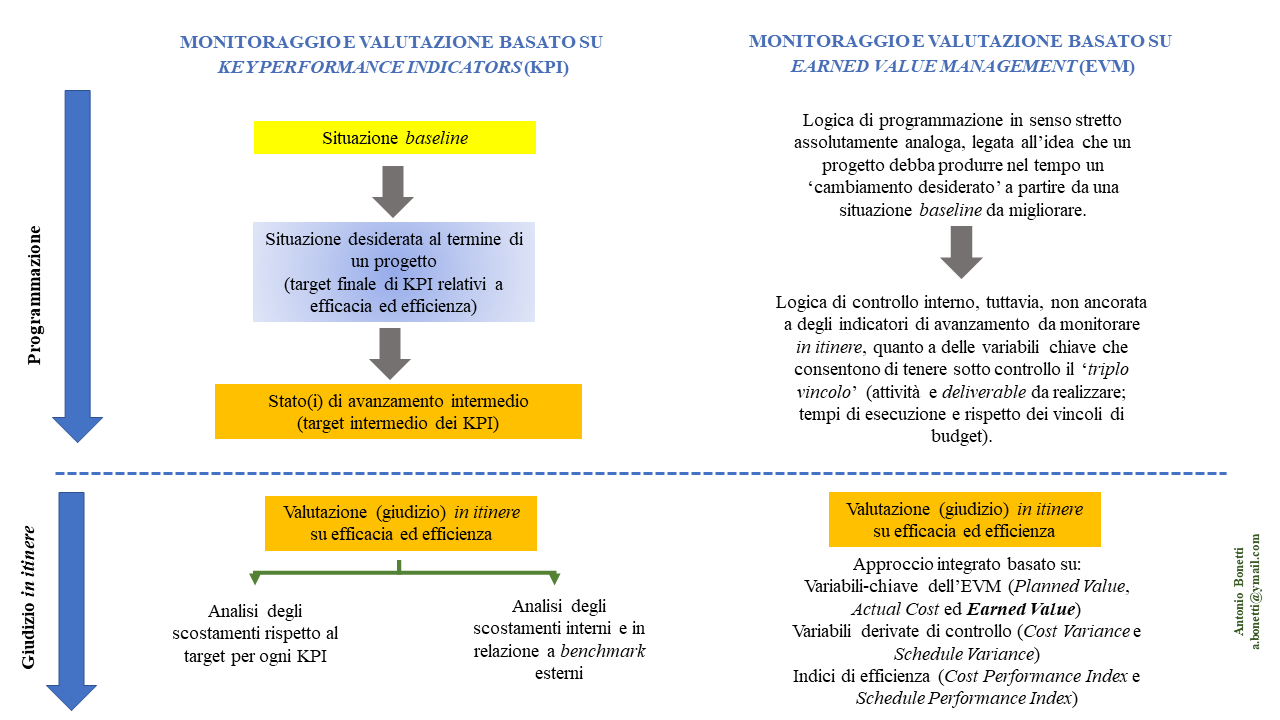

L’approccio convenzionale si basa su degli indicatori di efficienza – relativa alla capacità di mobilitare le risorse nella quantità e qualità necessarie e acquisendole al miglior prezzo possibile e di minimizzare i costi per unità di output – e degli indicatori di efficacia, che vengono in genere indicati come “indicatori di avanzamento”, in quanto misurano in itinere l’andamento (grado di attuazione progressivo) dei progetti. La logica di fondo di un siffatto approccio basato su Key Performance Indicators (KPI) è fondamentalmente la seguente:

• sulla base di una attenta verifica delle condizioni di partenza (baseline), come parte integrante del processo di definizione del progetto si fissano gli obiettivi finali da raggiungere, in termini di output da realizzare e di outcome (intesi come miglioramento delle capacità di fare e delle condizioni di vita generali dei destinatari finali). Per gli indicatori di output si quantificano dei valori target finali da raggiungere (com’è noto, non è metodologicamente corretto associare degli indicatori e dei valori target quantificati a risultati/impatti dei progetti, dal momento che per stimare il raggiungimento o meno di risultati e impatti è necessario ricorrere a tecniche di analisi più complesse);

• si quantificano anche dei valori target intermedi per gli output (in genere si fissano più target, in corrispondenza di date intermedie fra quella di partenza e quella di chiusura del progetto) e per gli avanzamenti di spesa

• in corrispondenza delle date previste, per i vari indicatori di avanzamento quantificati, si calcolano gli scostamenti rilevati (approccio generale “distance to target”).

Il giudizio che si può trarre con l’approccio basato su KPI è un giudizio che è focalizzato su ciascuno dei KPI (approccio “a compartimenti stagni”) e una lettura complessiva dell’avanzamento del progetto sulla base dei KPI è condizionato ai seguenti elementi:

• la possibilità di calcolare un indicatore medio ponderato dei vari indicatori elementari (opportunamente pesati);

• la capacità dei valutatori di formulare un giudizio d’insieme.

L’approccio Earned Value Management (EVM) – indicato anche come Earned Value Analysis (EVA) – è fondato non tanto sull’idea di misurare il trend di indicatori di avanzamento fissati inizialmente e misurare gli scostamenti in determinate fase intermedie fra valori realizzati di quegli indicatori, bensì su una logica di misurazione molto più ancorata agli elementi fondamentali del c.d. “triple constraint” dei progetti (portata, budget e tempi di completamento delle attività).

Il valore aggiunto dell’Earned Value Management (EVM) è quello di consentire di combinare le molteplici dimensioni di misurazione e di valutazione ongoing dei progetti. La EVA consente di avere, in itinere, un cruscotto di monitoraggio simultaneo sia sull’avanzamento fisico del progetto (realizzazione fisiche e quantità di risorse impiegate), sia sul suo avanzamento finanziario. Infatti, l’EVA, come si legge a pagina 18 della seconda edizione (2011) della Guida del Project Management Institute Practice Standard for Earned Value Management, «è uno strumento di gestione inteso a integrare portata (scope), piano temporale di attività (schedule) e risorse, per misurare in termini oggettivi l’avanzamento del progetto e per fare previsioni sugli outcome».

Come riporta sinteticamente lo schema che segue (figura 1) con l’EVA il giudizio complessivo sull’andamento del progetto si fonda su un approccio integrato al controllo dell’andamento nel tempo degli elementi portanti del “triplo vincolo” e sull’uso di tre gruppi di variabili:

• tre variabili alla base dell’intero approccio (le variabili chiave Planned Value, Actual Cost ed Earned Value);

• due variabili di rilevazione degli scostamenti (Cost Variance e Schedule Variance);

• due indicatori di efficienza (Cost Variance Index e Schedule Variance Index). [2]

Figura 1 – Controllo dei progetti basato su Key Performance Indicators e su approccio EVM

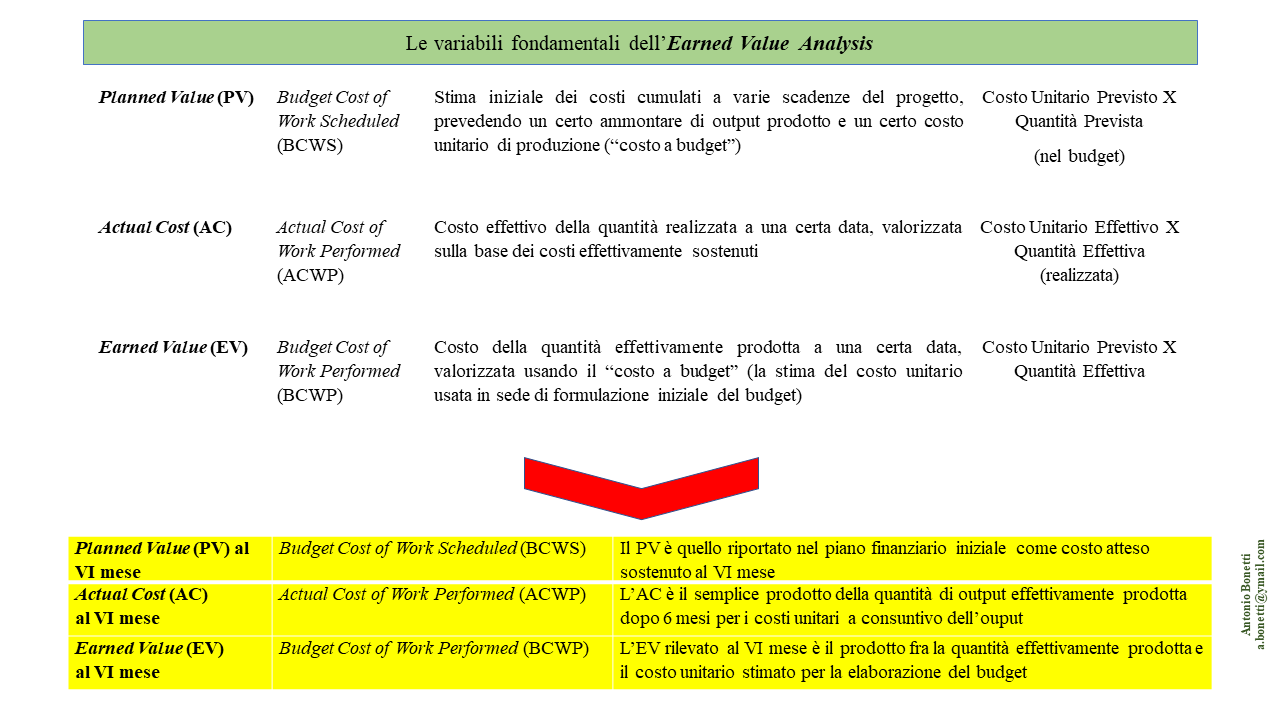

Gli elementi fondamentali dell’Earned Value Analysis

Per capire gli elementi fondamentali di questa tecnica è sufficiente richiamare la semplicissima considerazione che i costi dei progetti – senza scendere nei dettagli su costi diretti e costi indiretti – si possono calcolare come prodotto fra costi unitari dei prodotti da realizzare e quantità effettivamente prodotte:

Costo Totale = (Costo Unitario degli output) x (Quantità di output prodotta) [CT=CUxQ]

Questa semplice relazione consente di capire immediatamente la definizione delle tre variabili di base nell’ambito dell’Earned Value Anaysis (e le relazioni fondamentali fra di esse da monitorare):

• Planned Value (PV), altrimenti definito Budget Cost of Work Scheduled (BCWS);

• Actual Cost (AC), altrimenti definito Actual Cost of Work Performed (ACWP);

• Earned Value (EV), altrimenti indicato come Budget Cost of Work Performed (BCWP).

Come indica il nome, il Budget Cost of Work Scheduled (BCWS) è il valore (determinato prima dell’avvio operativo) per realizzare gli output, misurato in corrispondenza di date/scadenze particolarmente rilevanti per l’attuazione di un progetto, stimato al costo unitario fissato per definire il budget. Nell’ipotesi semplicissima di un progetto di 12 mesi, si può calcolare il Planned Value al termine di ciascun mese. Facendo esempi concreti, ne consegue che si avrà:

• PV6 non è altro che il livello di spese pianificate al termine del sesto mese di attività (e, quindi, il valore previsto per gli output realizzati a metà progetto);

• PV12 è il livello di spese pianificate alla fine del progetto e, quindi, assume un significato molto particolare. PV12 non è altro che il budget complessivo (stimato) del progetto e, quindi, viene anche indicato come Budget at Completion (BAC).

Una volta stabilito il BCWS, questo resta come benchmark di riferimento, essendo, in corso d’opera, una sorta di variabile esogena.

L’aggettivo “actual” in Inglese significa “effettivo, reale”. Per Actual Cost, in corso d’opera, si intende, pertanto, il costo effettivo sostenuto a una certa data per il reperimento delle risorse necessarie, fino a quel momento, per portare avanti il progetto. Il nome Actual Cost of Work Performed è inequivocabile. Si fa riferimento al “costo effettivo per il lavoro (inteso in senso lato) effettuato”.

Per capire la definizione di Earned Value, si deve prestare attenzione a due elementi:

• si prende come riferimento, in termini fisici, il lavoro (in senso lato) effettuato ad una certa data;

• si prende come termine di riferimento per la valorizzazione finanziaria del lavoro svolto non il costo unitario effettivo (a consuntivo) sostenuto per acquisire e impiegare le risorse, ma il costo unitario “a budget”, ossia quello stimato inizialmente per elaborare il budget complessivo del progetto.

Come si riporta anche nella tavola sinottica che segue (figura 2), l’Earned Value, infatti, viene anche indicato come Budget Cost of Work Performed, ossia costo “a budget” del lavoro (in senso lato) già completato. [3]

Figura 2 – Le tre variabili chiave alla base dell’Earned Value Management

Avendo presenti queste definizioni delle variabili fondamentali di questa tecnica di monitoraggio e la semplicissima relazione: CT = CUxQ, sarà immediato capire la definizione delle due variabili che sono alla base del monitoraggio basato sulla tecnica dell’Earned Value:

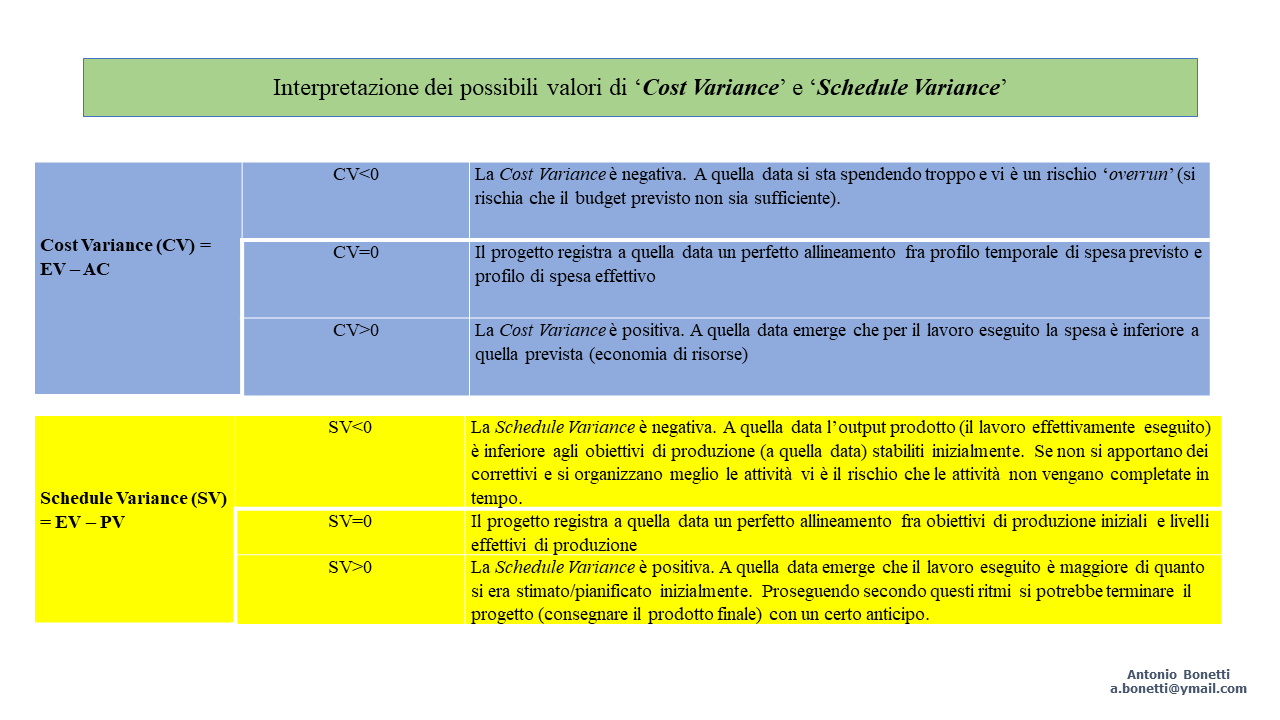

• lo scostamento dei costi, in Inglese Cost Variance, da cui l’acronimo CV;

• lo scostamento di lavoro realizzato, in Inglese Schedule Variance da cui l’acronimo SV.

Cost Variance (CV) è data dalla differenza fra Earned Value (EV) e Actual Cost (AC), ossia – quale che sia la data in cui effettua il monitoraggio – è data dalla differenza fra valore a costi di budget del lavoro eseguito e valori a consuntivo del lavoro eseguito. Questo significa che si tiene ferma la variabile Q della relazione di cui sopra e ciò che varia è CU (costo unitario delle risorse). La variabile, quindi, si chiama Cost Variance in quanto se, a una certa data, si rilevano degli scostamenti fra EV e AV questi saranno solo da imputare a scostamenti fra il costo unitario dei fattori stimato inizialmente e quello effettivo sostenuto in corso d’opera. [4]

Schedule Variance (SV) è data dalla differenza fra Earned Value (EV) e Planned Value (PV).

Quale che sia la data in cui effettua il monitoraggio, Schedule Variance è data dalla differenza fra valore a costi di budget del lavoro eseguito e di quello lavoro pianificato. Questo significa che si tiene ferma la variabile CU (stimato inizialmente) della relazione CT = CUxQ e ciò che varia è la quantità di output ottenuto Q (quantità di risorse impiegate). La variabile, quindi, si chiama Schedule Variance in quanto se a una certa data si rilevano degli scostamenti fra EV e PV questi saranno da imputare a scostamenti nel piano di lavoro (schedule) del progetto.

Qualora non vi fossero scostamenti fra EV e PV (SV=0), significherebbe che a quella data si è raggiunto un livello di produzione effettiva assolutamente in linea con quello previsto inizialmente e, quindi, si sta rispettando la tabella di marcia stabilita in sede di formulazione del progetto. A quella data non si profilano rischi di uno sforamento dei tempi di completamento del progetto.

Date queste definizioni, è intuitiva l’interpretazione dei valori positivi o negativi di Cost Variance e Schedule Variance riportati nella tavola sinottica che segue (figura 3).

Figura 3 – Presentazione sintetica dell’interpretazione di Cost Variance e Schedule Variance

Stante il personale convincimento su importanza e utilità dell’approccio EVM, è opportuno chiedersi se essa sia applicabile allo stesso modo e con la stessa efficacia a tutti i progetti di pubblica utilità che Amministrazioni Centrali, Regioni ed Enti Locali possono realizzare con le risorse finanziarie dei Fondi Strutturali o del PNRR.

Proverò ad argomentare la mia posizione in merito nel prossimo post del 20 Gennaio. [5]

******

[1] Project Management Institute; Practice Standard for Earned Value Management; PMI, Newtown Square, Pennsylvania, 2005, p. 1.

La Guida appena citata, della quale sono state rilasciate due versioni successive, l’ultima delle quali nel 2018, fu concepita come appendice alla Guida più conosciuta al mondo sul project management – A Guide to the Project Management Body Of Knowledge (PMBOK) – progressivamente perfezionata dal Project Management Institute (PMI) a partire dagli anni Ottanta.

[2] Come si legge a pagina 19 della seconda edizione (2011) della Guida del Project Management Institute Practice Standard for Earned Value Management, «EVM fornisce alle organizzazioni la metodologia necessaria per integrare la gestione della portata del progetto (scope), del piano operativo di attività (schedule) e dei costi. EVM può giocare un ruolo fondamentale per rispondere a quesiti che sono critiche per il successo di ogni progetto:

• Siamo realizzando più o meno del lavoro pianificato?

• Quando, probabilmente, sarà ultimato il progetto?

• Stiamo usando più o meno delle risorse finanziarie disponibili rispetto a quanto pianificato all’inizio?

• Quante risorse finanziarie sono ancora necessarie per completare il progetto?

• Quale sarà, probabilmente, il costo effettivo del progetto una volta che sarà stato completato?

• Quanto avremo risparmiato o quanto avremo speso in eccesso quando il progetto sarà stato completato?

• Cosa sta determinando eventuali variazioni di costo o variazione dei tempi di esecuzione del progetto?».

[3] Vi è, quindi, un’altra definizione alternativa di Earned Value che richiede l’introduzione di due altre variabili (e relativi acronimi in Inglese):

• BAC – Budget At Completion (budget complessivo stimato inizialmente);

• POC – Percentage of Completion (percentuale di lavoro realizzato a una certa data di controllo).

In corrispondenza di quella data di controllo, quindi, l’Earned Value si può anche calcolare come prodotto fra BAC e POC:

Earned Value = (budget totale) X (percentuale di lavoro realizzato)

Immagine ex Unsplash

[4] Nel corso del progetto si rileverà a consuntivo (sulla base di dati contabili) la spesa effettiva in corrispondenza di ciascuna delle scadenze e si potranno rilevare degli scostamenti tra Planned Value e Actual Cost (costi effettivi o costi reali), dove PV è un valore stimato “a valori di budget”, mentre AC è un valore consuntivo “a prezzi di mercato”.

Lo scostamento fra AC e PV viene definito Budget Variance (BV).

In genere, per tutti i progetti si eseguono delle “analisi degli scostamenti”, ma in base a questo scostamento – BV=AC – PV – abbiamo delle informazioni davvero minime.

Se BV<0 ho l’informazione numerica che il progetto, alla data di rilevazione, sta spendendo meno del previsto.

Perchè emerge lo scostamento? Il lavoro da eseguire e la realizzazione fisica degli output sono in ritardo?

Stiamo producendo meno e rischiamo di non terminare i prodotti entro la fine del progetto?

Stiamo – in positivo – spendendo meno del previsto per l’acquisizione delle risorse? (project manager e responsabili acquisti sono particolarmente bravi nel rispettare il “principio di Economia”)?

Per cercare di rispondere in modo più attendibile a queste domande è stata introdotta l’Earned Value Analysis.

[5] Questo contributo è un “work in progress” elaborato nell’ambito del progetto di ricerca dell’associazione Centro Studi Funds for Reforms Lab “Theory of Change e valutazione di impatto di progetti e programmi complessi”.

Con amiche e amici dell’associazione stiamo organizzando su Sistemi di Misurazione della Performance nella PA ed EVM sia un seminario interno, sia un seminario aperto che dovrebbe tenersi nel mese di Aprile.