«It was the best of times, it was the worst of times,

it was the age of wisdom, it was the age of foolishness,

it was the epoch of belief, it was the epoch of incredulity,

it was the season of Light, it was the season of Darkness,

it was the spring of hope, it was the winter of despair»

Charles DICKENS – A tale of two cities (1859)

Vecchie e nuove “forme di contributo dell’Unione”

Nei precedenti post ho evidenziato che, al momento, il “quadro di valutazione della ripresa e della resilienza” delineato dalle Istituzioni dell’UE per i Piani Nazionali di Ripresa e Resilienza (PNRR) è alquanto incompleto. Gli articoli 29 e 30 del Reg. (UE) 2021/241 rimandano a degli Atti delegati della Commissione per chiarire meglio il “quadro di valutazione” e per gli indicatori comuni. [1]

Mutatis mutandis, lo stesso vale per le procedure di rendicontazione delle spese e di controllo per gli interventi. Il lungo articolo 22 del Regolamento è in merito alquanto generico. Esso, si limita, di fatto, a dei richiami, quasi scontati, al Regolamento Finanziario vigente (il Reg. (UE, Euratom) 2018/1046 e ai “normali sistemi nazionali di gestione del bilancio” (si veda l’articolo 22, par. 1). [2]

In Italia, sulla base dell’esperienza trentennale di utilizzo, rendicontazione e controllo degli interventi cofinanziati dai Fondi Strutturali e di Investimento Europeo (Fondi SIE), dovrebbe essere noto a decision-makers e dirigenti apicali della PA quanto anche questi aspetti incidano ampiamente sui tempi di conclusione degli interventi. E’ sufficiente ricordare che per gli interventi ammessi a beneficio il saldo finale verrà erogato solo a fronte del completamento con esito positivo dei controlli amministrativi di I livello.

Nei prossimi mesi, pertanto, tutti i potenziali beneficiari dei contributi del PNRR dovranno assolutamente cercare di capire meglio quali saranno le procedure di rendicontazione e di controllo degli interventi. Queste, al momento, non sono affatto chiare, ma probabilmente saranno informate, di massima, agli stessi principi che regolano rendicontazione e controllo dei Fondi Strutturali.

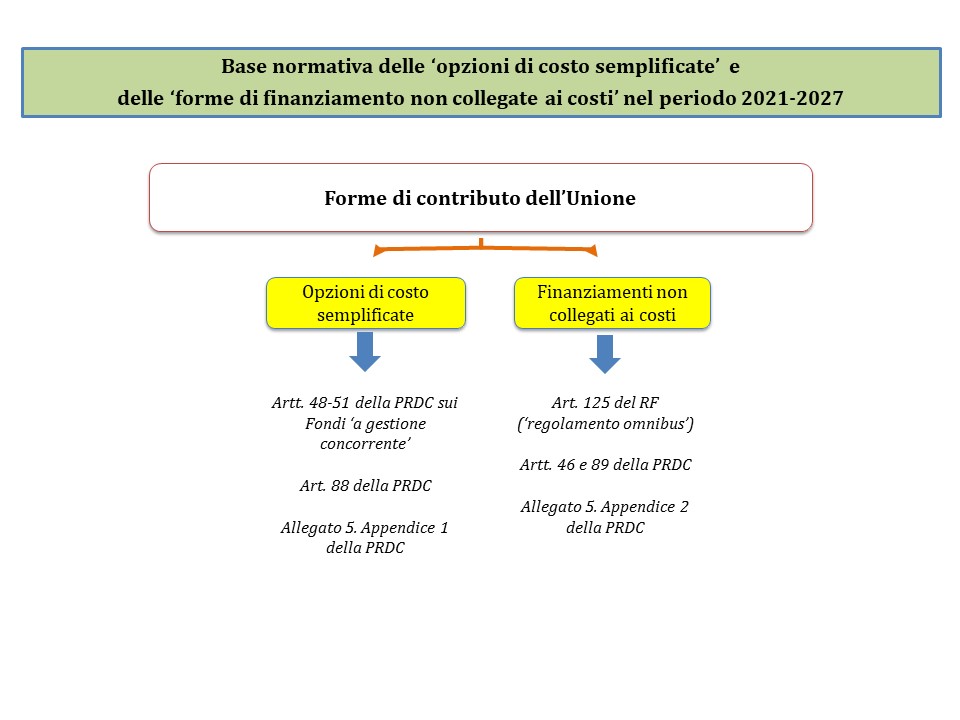

A tale riguardo vanno richiamati due aspetti tecnici della massima importanza, quale che sia lo strumento di finanziamento dell’UE, che vengono disciplinati dal Regolamento Finanziario (RF) e, nel caso dei Fondi SIE, dagli articoli 66-69 del Regolamento sulle Disposizioni Comuni (Reg. (UE) 2013/1303, come emendato dal RF):

• le “operazioni di spesa” che si possono attivare (o, se si preferisce, le “forme di sostegno”);

• le “forme di contributo dell’Unione” (in sostanza le forme di rendicontazione delle spese).

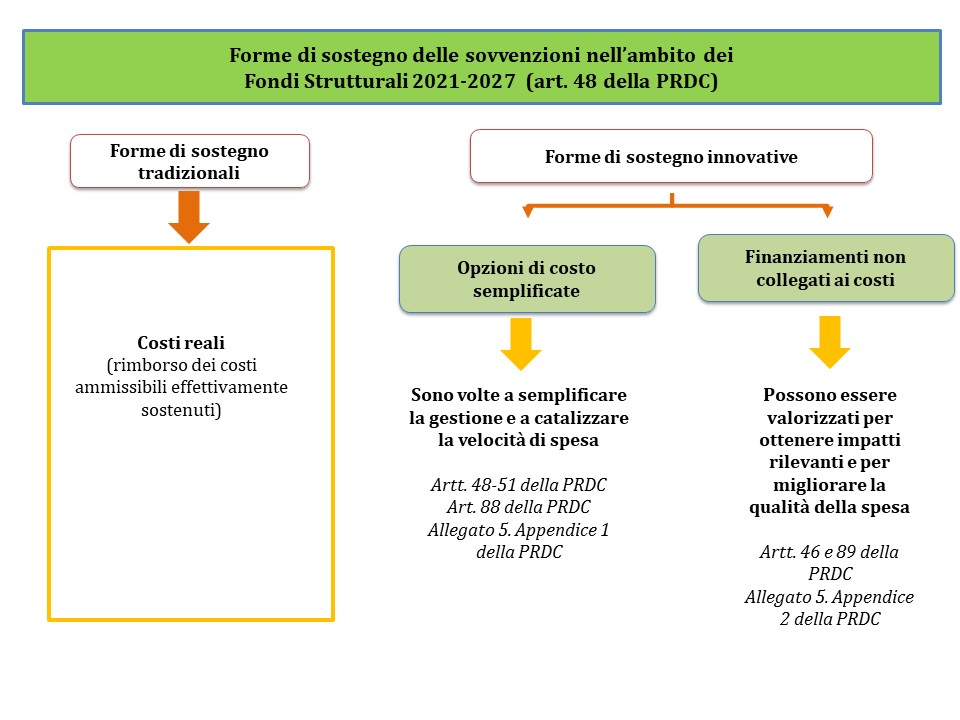

L’art. 66 Reg. (UE) 2013/1303, in conformità con le disposizioni del RF, indica come “forme di sostegno” dei Fondi SIE le sovvenzioni, i premi, l’assistenza rimborsabile, gli strumenti finanziari e una combinazione delle forme precedenti.

L’articolo 67 puntualizza che sovvenzioni e assistenza rimborsabile possono essere attuate tramite “costi reali” (rimborso dei costi ammissibili effettivamente sostenuti per delle operazioni e pagati) ed “opzioni di costo semplificate”. Ai sensi dell’art. 67 nella programmazione 2014-2020 le sovvenzioni e l’assistenza rimborsabile di cui all’art. 66 possono essere attuate tramite le seguenti “opzioni di costo semplificate” (“SCO – Simplified Cost Options”):

• tabelle standard di costi unitari;

• somme forfettarie non superiori a 100.000 Euro di contributo pubblico (il massimale di 100.000 Euro è stato poi eliminato dal RF vigente);

• finanziamenti a tasso forfettario (calcolati applicando una determinata percentuale a una o più categorie di costo definite). [3]

Secondo i commentatori più accreditati e la stessa Commissione Europea, le “opzioni di costo semplificate” consentirebbero di:

• ridurre gli oneri amministrativi che gravano su Autorità di Gestione e beneficiari;

• ridurre il tasso di errore nella rendicontazione delle spese;

• aumentare, indirettamente, l’attenzione di enti gestori e beneficiari per la qualità e i risultati dei progetti finanziati. [4]

Sulla base della mia esperienza professionale sul terzo punto si può ampiamente opinare.

Le “opzioni di costo semplificate” hanno come parametro di riferimento l’efficienza degli interventi (la capacità di eseguirli minimizzando i costi e/o i tempi di attuazione), essendo volte prioritariamente ad abbattere gli oneri ammnistrativi.

Rispetto a obiettivi di potenziamento della qualità e dei risultati dei progetti finanziati, invece, potrebbe essere molto più funzionale una nuova forma di contributo dell’UE introdotta dal RF, ossia i “finanziamenti non collegati ai costi delle operazioni”.

Nel Reg. (UE, Euratom) 2018/1046 – specificamente nel considerando 56 e nell’art. 125 – si parla di “una nuova forma di finanziamento non collegata ai costi delle operazioni in questione, in aggiunta alle forme già consolidate di contributo dell’Unione (rimborso dei costi ammissibili effettivamente sostenuti, costi unitari, somme forfettarie e finanziamenti a tasso fisso). Questa nuova forma di finanziamento dovrebbe basarsi sul rispetto di determinate condizioni ex ante oppure sul conseguimento dei risultati misurato in riferimento ai target intermedi precedentemente fissati o mediante indicatori di performance” (“payments on conditions/results”). [5]

Tale forma di sostegno, da un lato può certamente contribuire ad ampliare il ricorso a forme di rendicontazione delle spese slegate da fatture e altra documentazione amministrativa (finalità precipua delle “opzioni di costo semplificate”). Ma l’aspetto più importante è che essa potrebbe contribuire a potenziare:

• l’orientamento ai risultati dei progetti finanziati, dal momento che è proprio sui risultati che è focalizzata tale fattispecie di finanziamenti;

• il ricorso dei pubblici poteri a schemi di formulazione e di finanziamento degli interventi, informati a logiche riconducibili agli strumenti della c.d. “finanza di impatto” (si veda il paragrafo finale).

Le “forme di finanziamento non collegate ai costi delle operazioni” e la normativa sui Fondi Strutturali 2021-2027

Questa innovazione è stata introdotta, sempre in forza dell’approvazione nel 2018 del nuovo RF, anche nella normativa sui Fondi Strutturali del periodo 2014-2020 ed è stata confermata anche nelle proposte regolamentari inerenti ai Fondi “a gestione concorrente” della programmazione 2021-2027.

Come si può osservare nel prospetto che segue, le “forme di finanziamento non collegate ai costi delle operazioni” sono disciplinate dagli articoli 46 e 89 della Proposta di Regolamento sulle Disposizioni Comuni (PRDC) dei Fondi “della coesione” 2021-2027 – si veda la COM(2018) 375 del 29.05.2018 – e, indirettamente, dal “template” di presentazione delle operazioni coperte da “finanziamenti non collegati ai costi” di cui all’Allegato V, Appendice 2. [6]

Come illustra il grafico che segue i “finanziamenti non collegati ai costi delle operazioni”, in linea di principio, avrebbero una natura sostanzialmente diversa dalle “opzioni di costo semplificate” in quanto gli interventi coperti da tali forme di sostegno dovrebbero essere formulati con l’obiettivo primario di rafforzare il loro orientamento ai risultati. Essi, quindi, potrebbero essere approntati per potenziare efficacia e impatti degli interventi.

Il condizionale è d’obbligo.

Il condizionale è d’obbligo.

L’aspetto che avevo sottostimato nei due post dell’Ottobre 2019 in cui avevo già trattato questi aspetti è che, al momento, non è ben chiaro fino a che punto la Commissione indirizzerà le “forme di finanziamento non collegate ai costi” verso la missione di catalizzare gli impatti socio-economici degli interventi.

I “finanziamenti non collegati ai costi delle operazioni”, in, vero, esistevano nei fatti già nell’ambito delle “tabella standard di costi unitari”.

Sono previste, infatti, tre tipologie di “tabelle standard di costi unitari”:

• basate sui processi. In questo caso il principio è che si definiscono delle Unità di Costo Standard (UCS) per delle attività alquanto routinarie e al termine di queste il costo riconosciuto e rimborsato sarà commisurato alle attività effettivamente completate (si pensi a delle attività di formazione finalizzate all’inserimento lavorativo di persone inoccupate; il costo complessivo rimborsato sarà determinato dal numero di corsisti che hanno completato il periodo di formazione);

• basate sui risultati. In questo caso si definiscono in modo analogo delle UCS, ma il rimborso complessivo della spesa rendicontata è condizionato non al mero completamento del corso, ma al numero dei formati che trovano anche occupazione (o al raggiungimento di una predefinita percentuale di occupati sul totale dei formati);

• miste. [7]

I “finanziamenti non collegati ai costi delle operazioni”, in una accezione conservativa, richiamano le “tabelle standard di costi unitari” basate sui risultati. Andrà capito meglio in seguito, quindi, fino a che punto essi saranno realmente una forma di rendicontazione della spesa innovativa e convintamente orientata a rafforzare qualità ed effetti di medio-lungo termine degli interventi finanziati.

È ben noto, infatti, che, molto spesso, alcune disposizioni dei Regolamenti sui Fondi Strutturali seguono un percorso attuativo che dipende molto da Atti delegati/esecutivi della Commissione e Linee Guida di Gruppi di esperti di alto livello. Anche per le “forme di finanziamento non collegate ai costi delle operazioni”, pertanto, si potrà capirne davvero la portata innovativa solo sulla base di successivi Atti delegati/esecutivi della Commissione

Al momento si può dire che esse non sono forme di sostegno che vengono introdotte solo per corrispondere all’esigenza, rimarcata fino all’esasperazione dalla Commissione, di semplificare gestione e controlli degli interventi, bensì per corrispondere all’esigenza, sottolineata autorevolmente dalla Corte dei Conti Europea, di catalizzare l’orientamento ai risultati dei Programmi di spesa 2021-2027 e delle azioni di policy cofinanziate dai Fondi Strutturali. [8]

Le “opzioni di costo semplificate” vanno nella direzione di rafforzare la “velocità di spesa” (“capacità di spesa”) dei Programmi. I “finanziamenti non collegati ai costi delle operazioni”, invece, potrebbero corrispondere all’esigenza, a mio avviso ancora più stringente, di rafforzare la qualità della spesa nel periodo 2021-2027. Ma purtroppo per ora non vi è certezza assoluta che sarà davvero così.

Le “forme di finanziamento non collegate ai costi delle operazioni” e i progetti dei Recovery Plan

Queste considerazioni, mutatis mutandis, dovrebbero essere sviluppate anche per il Dispositivo per la Ripresa e la Resilienza – principale dispositivo di spesa di Next Generation EU – che finanzierà i PNRR.

Anche per questo Dispositivo, infatti, si dovranno applicare – quali che saranno le procedure di controllo – le “forme di contributo dell’Unione” di cui all’art. 125 del RF. [9]

Se da un lato è nell’ordine naturale delle cose che non per tutte le tipologie di interventi si possono applicare le “opzioni di costo semplificate” e le “forme di finanziamento non collegate ai costi delle operazioni”, dall’altra bisognerà tenere conto della duplice esigenza di terminare in tempi ragionevoli i progetti ammessi a beneficio e al tempo stesso, garantire che essi producano impatti significativi. Le “opzioni di costo semplificate”, tradizionalmente, interessano le azioni alle persone (attività di counselling e altre di orientamento per coloro che sono alla ricerca di un impiego, attività di formazione e forme di sostegno per l’alta formazione. Mutatis mutandis, saranno principalmente queste le azioni su cui si potrebbero applicare anche nell’ambito dei Recovery Plan.

L’applicazione, laddove possibile, delle “opzioni di costo semplificate” potrebbe consentire di catalizzare i tempi di realizzazione, rendicontazione e controllo dei progetti.

Il ricorso a “forme di finanziamento non collegate ai costi delle operazioni” potrebbe certamente contribuire a potenziare gli impatti socio-economici degli interventi (e, al tempo stesso, a ridurne gli oneri amministrativi).

Le “forme di finanziamento non collegate ai costi” e la valorizzazione, nei Recovery Plan, di strumenti di “finanza di impatto”

I lettori di questo blog che hanno una buona conoscenza degli strumenti della “finanza di impatto” – “impact finance” – o che hanno letto altri post che ho dedicato a questo tema, nella definizione delle “forme di finanziamento non collegate ai costi delle operazioni” riportata nel RF e nella PRDC su Fondi Strutturali e altri Fondi “a gestione concorrente” del periodo 2021-2027 scorgeranno immediatamente quelli che sono alcuni elementi distintivi degli strumenti di “impact finance”.

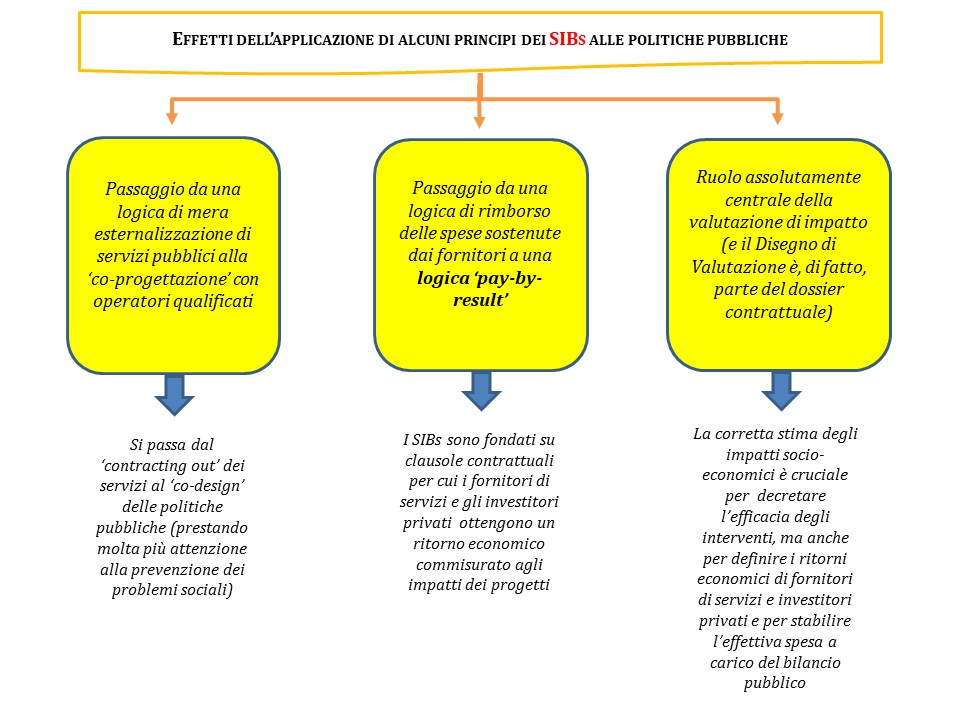

Gli interventi di pubblica utilità finanziati tramite strumenti di “impact finance” (segnatamente i c.d. “Social Impact Bonds” – SIBs), sono formulati come interventi che dovranno produrre necessariamente un impatto sociale significativo. Questa è la ratio di tali progetti, che, inter alia, porta a informarli come strumenti “pay-for-success” (o, se si preferisce, “pay-by-results”).

I SIBs, in pratica, sono strumenti di finanza strutturata volti a promuovere partenariati pubblico privati nel campo delle infrastrutture sociali e dei servizi sociali che siano realmente finalizzati a determinare impatti socio-economici rilevanti ed il cui rimborso non è commisurato ad input utilizzati o agli output realizzati, bensì agli impatti generati (stimati con metodi metodologicamente robusti e pertinenti). In base alla clausola “pay-for-success”, infatti, se e solo se tali interventi produrranno un impatto sociale rilevante verranno ripagati anche gli operatori privati che hanno investito su di essi e gli stessi operatori qualificati che hanno aderito al progetto quali fornitori specializzati di determinati servizi di pubblica utilità. [10]

Nel grafico che segue provo a riassumere gli effetti principali dell’introduzione dei principi alla base dei SIBs e del “social outcome contracting” sulle politiche pubbliche.

La rilevanza della sperimentazione di strumenti della finanza a impatto «per rendere la spesa pubblica più efficace nel raggiungimento di risultati ambientali e sociali e per attrarre maggiori risorse finanziarie, coinvolgendo il settore privato rispetto agli obiettivi di sostenibilità dell’Agenda 2030» anche nell’ambito del PNRR è stata rimarcata a più riprese, nei mesi scorsi, da Giovanna Melandri, presidente dei think-and-do tank Human Foundation e Social Impact Agenda per l’Italia. In diversi articoli pubblicati, inter alia, sulla rivista online VITA e sull’inserto ‘Buone Notizie’ del Corriere della Sera. Giovanna Melandri ha ribadito la potenziale utilità di questi strumenti per migliorare la qualità della spesa pubblica e l’impatto dei progetti di interesse collettivo nell’ambito del PNRR. Si veda, in merito, la Memoria presentata nel corso dell’Audizione presso la Commissione XII Affari sociali della Camera dei Deputati, a firma di Giovanna Melandri e Filippo Montesi, ma sul portale di Human Foundation si possono reperire altri documenti di lavoro elaborati negli anni precedenti per spiegare meglio il funzionamento di tali strumenti e i meccanismi attraverso i quali possono favorire un netto miglioramento di qualità ed efficacia della spesa pubblica. [11]

In conclusione, mi pare che nel nostro paese vi sia la necessità, anche con una certa urgenza, di:

• avviare un dibattito su ampia scala sulle innovazioni nelle forme di contributo (forme di rendicontazione della spesa) dei Fondi Strutturali 2021-2027 (e anche nell’ambito dei PNRR). Questo con l’obiettivo primario di fare in modo che le “forme di finanziamento non collegate ai costi” non siano solo una ulteriore opzione di semplificazione delle procedure di rendicontazione delle spese, ma siano realmente delle forme di contributo formulate ed attuate con la finalità precipua di potenziare gli impatti socio-economici dei progetti ammessi a beneficio;

• capire, più specificamente, come la “nuova forma di finanziamento non collegata ai costi delle operazioni” si possa rendere maggiormente sinergica con l’ulteriore potenziamento, nella programmazione 2021-2027, del ricorso ai c.d. “strumenti di ingegneria finanziaria” orientati all’inclusione sociale (sia nell’ambito dei Fondi Strutturali, sia nell’ambito del “nuovo” Programma InvestEU, che non fa altro che raccogliere l’eredità del Fondo Europeo per gli Investimenti Strategici – FEIS); [12]

• ampliare – anche tramite autentiche forme di “sperimentazione sociale” – l’utilizzo di interventi di policy informati alla ratio e alle caratteristiche peculiari dei Social Impact Bonds e di altre forme di partenariato pubblico-privato volte realmente a sperimentare processi di co-design delle politiche pubbliche e a produrre impatti sociali significativi. [13]

******

Immagine ex Pixabay

[1] Il presente post integra, corregge alcuni punti e sviluppa più compiutamente un post del 20.10.2019 (Fondi Strutturali 2021-2027. Gli scopi differenti di “opzioni di costo semplificate” e “forme di finanziamento non collegate ai costi”).

[2] La proposta di Regolamento sul Dispositivo per la Ripresa e Resilienza (Comunicazione della Commissione COM(2020) 408), il cui iter legislativo si è concluso con il Reg. (UE) 2021/241 aveva raccolto delle autorevoli critiche da parte della Corte dei Conti Europea in due articolate “relazioni speciali” rilasciate a Settembre e a Dicembre del 2020.

In questi contributi la magistratura contabile europea aveva segnalato fra l’altro i rischi legati a un debole sistema di monitoraggio e a un sistema di accountability degli interventi alquanto lacunoso.

Il “sistema informativo, di gestione e controllo”, per usare una espressione molto in voga fra gli esperti di Fondi Strutturali, peraltro, potrebbe essere soggetto a forti pressioni legate alla necessità di procedere all’audit di una mole rilevante di risorse da spendere in tempi davvero ristretti.

Cfr. EUROPEAN COURT OF AUDITORS (2020a), Opinion No 6/2020 concerning the proposal for a Regulation of the European Parliament and of the Council establishing a Recovery and Resilience Facility, Luxembourg, 9.09.2020; EUROPEAN COURT OF AUDITORS (2020b), Risks, challenges and opportunities in the EU’s economic policy response to the COVID-19 crisis, Review No 06/2020, Luxembourg, 9.12.2020

[3] A titolo di completezza si rimarca l’importanza, ai fini della semplificazione della gestione degli interventi e della loro rendicontazione, delle disposizioni del paragrafo 4 dell’art. 14 del Reg. (UE) 2013/1304 sul FSE, che dispone che il ricorso alle “opzioni di costo semplificate” è obbligatorio per le c.d. “piccole operazioni” FSE, ossia quelle di dimensione finanziaria al più di 50.000 Euro.

Il RF vigente ha modificato questa disposizione, introducendo due grandi novità:

• ha esteso il vincolo di ricorrere ad “opzioni di costo semplificate” anche al FESR;

• ha elevato il massimale per definire le “piccole operazioni” a 100.000 Euro.

Va ricordato che quanto sopra non vale nel caso delle “piccole operazioni” che sono oggetto di appalti pubblici e di quelle che ricevono un sostegno nell’ambito di un regime di Aiuti di Stato.

[4] Le proposte per la nuova riforma della politica di coesione nel periodo 2021-2027 sono orientate a una forte semplificazione delle attività di formulazione e di gestione (in senso lato) dei Programmi cofinanziati dai Fondi Strutturali.

Nella proposta di regolamento generale dei Fondi “della coesione” e su altri Fondi “a gestione concorrente” viene ripetuta come un mantra l’importanza di ridurre gli oneri amministrativi a carico dei soggetti responsabili dell’attuazione e dei beneficiari.

La DG Regional and Urban Policy (DG Regio) della Commissione, nell’autunno 2018, ha pubblicato un agile vademecum che descrive in termini sintetici ben “80 misure di semplificazione” – da cui il titolo “Simplification Handbook” – che investono l’intero “ciclo del programma”, ossia interessano la formulazione dei Programmi operativi, la loro gestione, il monitoraggio in itinere ed anche le procedure di controllo amministrativo, tecnico e finanziario degli interventi.

[5] L’art. 180 del RF vigente (ex art. 123 di quello varato nel 2012) indica che le sovvenzioni possono assumere le seguenti “forme” (disciplinate in via generale dall’art. 125):

a. finanziamenti non collegati ai costi delle operazioni in questione in base:

i) all’adempimento delle condizioni previste dalla normativa settoriale o da decisioni della Commissione;

ii) al conseguimento dei risultati misurato in riferimento agli obiettivi intermedi precedentemente fissati o mediante indicatori di performance;

b. rimborso (di una data percentuale) dei costi ammissibili effettivamente sostenuti,

c. rimborso sulla base dei costi unitari,

d. somme forfettarie,

e. finanziamento a tasso fisso, che coprono categorie specifiche di costi ammissibili che sono chiaramente individuate in anticipo, applicando una percentuale,

f. una combinazione delle precedenti forme.

[6] Queste disposizione riportate nella Comunicazione della Commissione COM(2018) 375 sono state confermate nella versione finale della PRDC che è stata approvata in via definitiva il 3 Marzo u.s. (dovrebbe essere pubblicata sulla GUUE nel mese di Giugno).

A titolo di completezza, si ricorda che l’art. 89, comma 1 dispone che “per avvalersi di un contributo dell’Unione a una priorità, o a parti della stessa, di programmi basati su finanziamento non collegato ai costi, gli Stati membri presentano una proposta alla Commissione e che “tale proposta contiene gli elementi seguenti:

• l’individuazione della priorità interessata e l’importo totale coperto dal finanziamento non collegato ai costi; la descrizione della parte del programma e della tipologia di operazioni coperte dal finanziamento non collegato ai costi;

• la descrizione delle condizioni da soddisfare o dei risultati da conseguire e un cronoprogramma;

• i risultati tangibili intermedi che fanno scattare il rimborso della Commissione;

• le unità di misura;

• il calendario del rimborso da parte della Commissione e i relativi importi collegati ai progressi nel soddisfacimento delle condizioni o nel conseguimento dei risultati;

• le modalità di verifica dei risultati tangibili intermedi, del soddisfacimento delle condizioni o del conseguimento dei risultati;

• gli eventuali metodi di adeguamento degli importi;

• le disposizioni per garantire la pista di controllo in conformità all’allegato XI che dimostri il soddisfacimento delle condizioni o il conseguimento dei risultati”.

L’art. 89, comma 3 puntualizza che “gli audit della Commissione o degli Stati membri sono mirati esclusivamente a verificare il rispetto delle condizioni per il rimborso da parte della Commissione o il conseguimento dei risultati”.

[7] Si veda: EUROPEAN COMMISSION – EGESIF (2014), Guidance on Simplified Cost Options (SCOs); EGESIF_14-0017; September 2014.

[8] La Corte dei Conti Europea, subito dopo la diffusione delle nuove proposte della Commissione sui Fondi europei 2021-2027 (nel periodo fra inizio maggio e metà giugno 2018), aveva autorevolmente posto in luce che, quantunque vi sia stato uno sforzo rilevante della Commissione, negli ultimi anni e nelle proposte per il periodo 2021-2027, per potenziare l’orientamento ai risultati dei Programmi di spesa cofinanziati dai Fondi Strutturali, poi concretamente in questi vengono introdotte azioni non sufficientemente focalizzate sui risultati (e questo, ovviamente, condiziona negativamente la capacità degli interventi di produrre impatti significativi). Si veda: EUROPEAN COURT OF AUDITORS; Delivering Performance in Cohesion, Briefing Paper, June 2019.

[9] Su genesi e principali caratteristiche di Next Generation EU e del Dispositivo per la Ripresa e la Resilienza si veda: BONETTI A. (2021), Next Generation EU e i Piani Nazionali di Ripresa e Resilienza, Centro Studi FUNDS FOR REFORMS LAB, Policy Brief 1/2021, 2.02.2021.

Per una presentazione nella forma di Nota didattica di tali questioni, integrate con considerazioni sul negoziato sul Quadro Finanziario Pluriennale 2021-2027 dell’UE si veda: BONETTI A. (2021), Il Quadro Finanziario Pluriennale 2021-2027 dell’Unione Europea “rafforzato” da Next Generation EU, Centro Studi FUNDS FOR REFORMS LAB, Nota didattica 1/2021, 2.02.2021.

[10] L’intento di questo breve articolo è di contribuire a sollecitare un dibattito sulla necessità in Italia di avviare delle sperimentazioni di forme di progetti e di strumenti di finanziamento ancorati a logiche “pay-by-results” (anche nell’ambito del PNRR), ma preme anche richiamare due aspetti di cui tenere debitamente conto:

• è sempre opportuno valutare in anticipo a quali tipologie di progetti si possono applicare o meno strumenti finanziari complessi quali sono i SIBs;

• la struttura articolata di progetti “pay-by-results” e dei SIBs rende piuttosto problematica l’applicazione di metodologie di valutazione riconducibili all’analisi controfattuale.

Con riguardo a questo secondo aspetto è d’obbligo ricordare che nel caso della misurazione dell’impatto dei SIBs la formulazione del “disegno di valutazione” – parte integrante del progetto generale – richiede particolari accorgimenti metodologici per tenere conto della natura multi-dimensionale dei progetti e della necessità che il “disegno di valutazione” sarà tanto più robusto quanto più i progetti sono indirizzati a una vasta platea di beneficiari. Non a caso, in una Guida sui SIBs del think tank The Young Foundation vi è un autentico algoritmo per la valutazione della fattibilità e della potenziale efficacia di progetti finanziati mediante SIBs, fondato sulle seguenti sette domande:

1. si tratta di interventi preventivi e non ci sono sufficienti fondi pubblici disponibili?

2. gli interventi hanno un impatto rilevante?

3. gli impatti sociali possono essere quantificati?

4. un numero sufficiente di individui beneficierà degli interventi?

5. per la PA si potrà registrare un significativo risparmio dei costi?

6. la riduzione prevista della spesa pubblica per interventi “curativi” di problematiche sociali potrà più che compensare i “costi di transazione” e i costi operativi dei progetti finanziati tramite SIBs?

7. vi è effettivamente interesse da parte del Governo per la sperimentazione dei SIBs?

Cfr. MULGAN G.; REIDER N.; AYLOTT M.; BO’SHER L.; Social Impact Investment: the Challenge and Opportunities of Social Impact Bonds; The Young Foundation, London, 2011.

[11] E’ d’obbligo ricordare anche che Social Value Italia – la cui missione «è quella di promuovere in Italia la cultura la pratica della misurazione del ‘valore sociale’» – Associazione Italiana di Valutazione, Assobenefit, Fondazione per la Finanza Etica, Forum per la Finanza Sostenibile e Torino Social Impact hanno lanciato durante l’inverno una petizione affinchè «la valutazione di impatto entri nei processi amministrativi del Next Generation EU».

[12] InvestEU Programme, in realtà, non è affatto un nuovo Programma. Esso, infatti, raccoglie integralmente l’approccio strategico e operativo del “piano Juncker” e del Fondo Europeo per gli Investimenti Strategici (FEIS). La vera novità di InvestEU Fund è che esso riunisce sotto un unico “ombrello” tutti gli strumenti di ingegneria finanziaria utilizzati nell’ambito dei programmi dell’UE “a gestione diretta”. Come è noto, ufficialmente tutti gli “strumenti di ingegneria finanziaria” attivati nell’ambito di Programmi “a gestione diretta” dell’UE (quali Horizon 2020, COSME, LIFE e altri) saranno inglobati tutti nell’unico Programma InvestEU. In realtà questo è vero solo in parte, in quanto comunque i “nuovi” strumenti finanziari del periodo 2021-2027, con molta probabilità, continueranno a mantenere uno specifico “cordone ombelicale” con i Programmi di riferimento del periodo 2021-2027 o con altre forme di intervento/iniziative già ampiamente applicate dalla Banca Europea per gli Investimenti (BEI).

Una novità importante di questo strumento, invece, è che esso includerà anche un’area tematica “Investimento sociale e accrescimento delle competenze”. Le aree di investimento complessivamente sono quattro. Oltre a quella appena citata, troviamo: “Infrastrutture sostenibili”; “Innovazione e digitalizzazione”, “Sostegno alle PMI”.

[13] Un contributo molto utile per alimentare un dibattito su Fondi dell’UE e finanza di impatto è stato elaborato nel 2019 dagli esperti della consulting PWC e di Human Foundation (Progettare l’innovazione sociale: Impact Investing e Fondi UE).

Si segnalano anche due contributi (uno recentissimo) della Commissione sulle caratteristiche dei SIBs e sui risultati dell’applicazione del “Social Outcome Contracting” alla fornitura di servizi sociali:

EUROPEAN COMMISSION – JOINT RESEARCH CENTRE (2018), Social Impact Investment in the EU, Publications Office of the EU, Luxembourg.

EUROPEAN COMMISSION – DG EMPLOYMENT (2021), Study on the benefits of Social Outcome Contracting in the provision of social services and interventions – A cross-country comparative assessment of evolving good practices in cross-sectoral partnerships for public value creation, Publications Office of the EU, Luxembourg.