«Il dottor Rieux decise allora di redigere

il racconto che qui finisce […],

per dire semplicemente quello

che si impara in mezzo ai flagelli,

e che ci sono negli uomini più cose

da ammirare che da disprezzare»

Albert CAMUS – ‘La peste’ (1947)

Next Generation EU a un anno di distanza dalla sua approvazione

Venerdì 23 Luglio è stato pubblicato sia sul sito dell’Istituto Affari Internazionali (IAI) sia su quello dell’Huffington Post un pregevole articolo di Ferdinando Nelli Feroci, fra i massimi esperti italiani di affari e fondi europei, attualmente presidente dello IAI, sull’Iniziativa Next Generation EU (NGEU). Si tratta, com’è noto, dell’Iniziativa varata circa un anno fa al termine del lungo Consiglio straordinario del 17-21 Luglio 2020 per favorire la ripresa post-pandemia, ancorandola a un nuovo modello di sviluppo fondato sulla transizione verde e su quella digitale.

Nel suo brillante articolo – Next Generation EU, un anno dopo. Un successo, con qualche cautela – Nelli Feroci rimarca che «la mobilitazione di queste ingenti risorse, che per ora mantiene un carattere temporaneo ed emergenziale, è direttamente collegata al bilancio della UE e al Quadro Finanziario Pluriennale, assicurando così la coerenza dei nuovi strumenti comuni con quelli già esistenti». [1]

Egli, giustamente, pone in evidenza quelli che sono – a un anno dall’approvazione di NGEU – i principali temi oggetto di dibattito associati all’approvazione di NGEU e all’attuazione, tramite i Piani Nazionali di Ripresa e Resilienza (PNRR), del suo principale dispositivo di spesa (il Dispositivo per la Ripresa e la Resilienza, disciplinato dal Reg. (UE) 2021/241):

• quale potrebbe essere il ruolo di NGEU nell’indirizzare il processo di integrazione europea verso una ulteriore fase successiva costituita dalla creazione di una autentica “unione fiscale”;

• fino a che punto il “modello NGEU” potrebbe essere esteso nei prossimi anni all’intero sistema di finanza pubblica dell’UE (dibattito sulla c.d. “perennizzazione” di NGEU).

Il primo dei due temi – su cui propongo di nuovo delle riflessioni nel paragrafo successivo – è assolutamente ben posto da Nelli Feroci. Il secondo, come cercherò di spiegare anche in dei post successivi, non mi pare sia stato inquadrato nel modo più opportuno dal presidente dello IAI. Infatti, se nel momento in cui si ragiona sulle implicazioni di NGEU su un ulteriore rafforzamento del sistema di coordinamento delle politiche di bilancio degli Stati Membri è assolutamente centrale la questione del finanziamento tramite titoli di debito europeo delle spese di NGEU, quando si ragiona sulle possibili implicazioni del sistema di finanza pubblica dell’UE non si potrà considerare solo la questione delle risorse – ordinarie e, nel caso di NGEU, straordinarie – con cui si finanziano le politiche comunitarie, ma si dovranno considerare diversi significativi altri aspetti che concernono la coesistenza di molteplici “forme di spesa” utilizzate dall’UE.

Next Generation EU e le prospettive sulla creazione di un’autentica “unione fiscale”

NGEU costituisce non solo una poderosa spinta dal lato della domanda al rilancio post-pandemico dell’economia europea, ma anche un possibile fattore di profondo rinnovamento dell’impianto delle politiche pubbliche dell’UE. Peraltro, potrebbe parimenti contribuire in modo decisivo a ridisegnare il sistema di governance delle politiche europee e nazionali e ad indirizzare il processo di integrazione europea nella direzione di una autentica “unione fiscale”.

Questo per almeno tre ordini di motivi:

• NGEU si fonda su due novità politiche molto rilevanti: (i) il riconoscimento dell’esigenza di varare politiche fiscali espansive coordinate a livello europeo; (ii) l’implementazione di un autentico piano di emissione di titoli di debito europeo a lunghissima scadenza da parte della Commissione. Al momento si tratta di novità politiche temporanee. Esse, tuttavia, aprono la via a negoziati a livello europeo per la progressiva introduzione di una autentica “capacità fiscale” per l’UE e per il superamento del Patto di Stabilità e Crescita (da sempre volto a condizionare in senso restrittivo le manovre di bilancio degli Stati Membri). Questo è il principale motivo per cui tutti gli Stati dovrebbero utilizzare al meglio le risorse di NGEU. Solo utilizzandole bene si potrà arrivare, nel tempo, ad approvare forme di mutualizzazione dei debiti sovrani degli Stati (fin qui un autentico tabù). Come ricorda Nelli Feroci questa responsabilità sta in capo in primo luogo proprio all’Italia, che è il principale beneficiario, considerando il montante di risorse assegnato, del Dispositivo per la Ripresa e la Resilienza;

• NGEU e il Dispositivo creano un ponte fra politiche europee (bilancio dell’UE) e politiche degli Stati Membri (bilanci nazionali) politicamente molto più solido e strutturato di quanto non sia stato finora il “semestre europeo”, anche perché quest’ultimo si è sempre configurato soprattutto come un vincolo a politiche fiscali espansive degli Stati. NGEU, invece, caratterizzandosi per il superamento, seppure in via eccezionale, dell’ostracismo assoluto registrato finora nei confronti di forme, anche blande, di mutualizzazione dei debiti nazionali, traccia un percorso verso una possibile “unione fiscale”; [2]

• NGEU rafforza lo stesso “semestre europeo”, dal momento che quest’ultimo, di fatto, ha avuto sempre un’influenza più limitata di quanto sperato dalle Istituzioni dell’UE sulle politiche nazionali (si veda Wieser 2020). NGEU, potendo avvalersi, quale fattore di moral suasion, di 750 miliardi di Euro, potrà influenzare ben più radicalmente, nei prossimi anni, le riforme nei vari Stati, l’impronta generale delle politiche pubbliche nazionali e la loro coerenza “verticale” con quelle europee. Tutti i PNRR, infatti, sono imperniati su un elevato numero di condizioni da rispettare (riforme da effettuare) se si vuole accedere a tutte le rate di rimborso del Dispositivo per la Ripresa e la Resilienza. [3]

Next Generation EU e il dibattito sulla possibile riforma del sistema di finanza pubblica dell’UE

NGEU si articola in più aree di policy e, per ciascuna di esse, su più dispositivi di finanziamento.

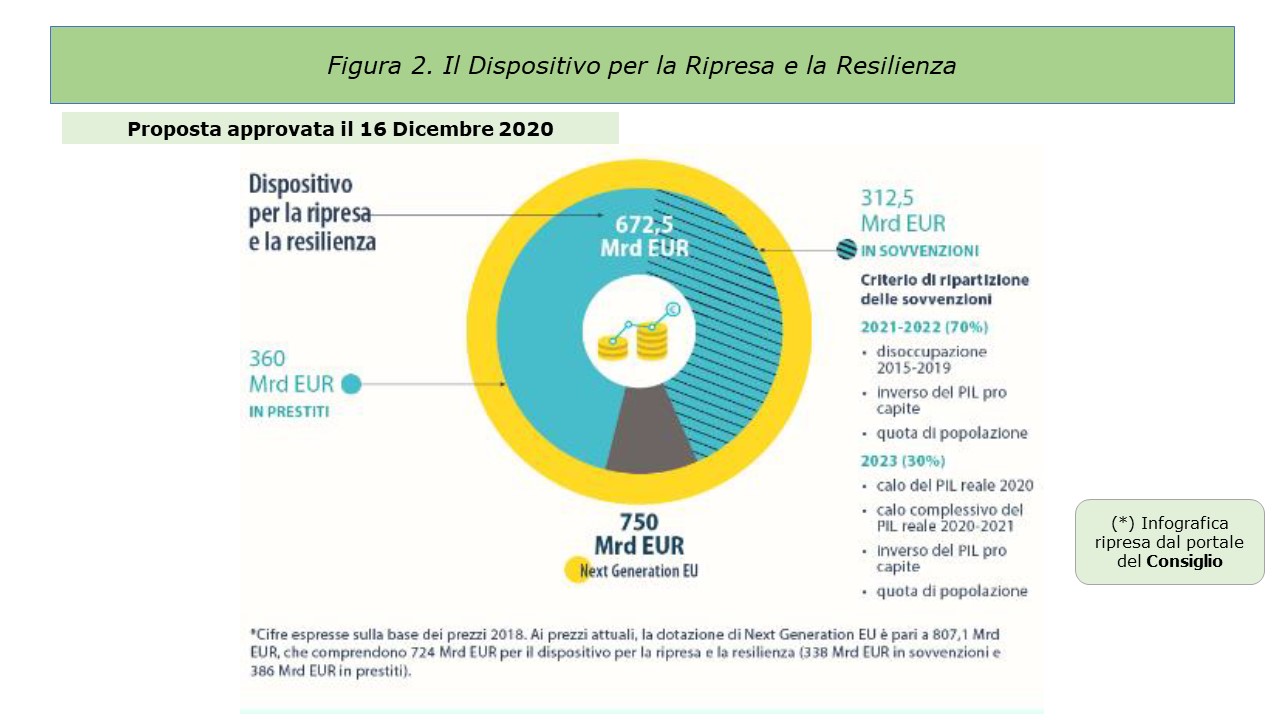

Il principale fra questi è il Dispositivo per la Ripresa e la Resilienza, su cui si concentra la quota più elevata delle risorse complessive che verranno raccolte dalla Commissione sui mercati finanziari (672,5 miliardi di Euro, dei quali 360 verranno erogati nella forma di prestiti). [4]

Come ho anticipato, quando si ragiona sulle possibili implicazioni di NGEU – segnatamente del Dispositivo per la Ripresa e la Resilienza – sul sistema di finanza pubblica dell’UE non si deve considerare solo la questione delle risorse – ordinarie e, nel caso di NGEU, straordinarie – con cui si finanziano le politiche comunitarie, ma si dovranno considerare almeno altri tre aspetti (che verranno approfonditi in dei post successivi):

• le caratteristiche peculiari – anche in termini di relazioni istituzionali fra Stati Membri e fra più livelli di governo – di ciascuno dei “metodi di gestione” dei Fondi dell’UE (“metodi di gestione” disciplinati dall’art. 62 del Regolamento Finanziario vigente, ossia il Reg. (UE, Euratom) 2018/1046). In particolare va considerato che ciascun “metodo di gestione” ha implicazioni rilevanti sui sistemi di governance e sull’attuazione dei vari dispositivi di spesa; [5]

• la diversa base normativa e i meccanismi di delivery territoriale dei vari strumenti; [6]

• i molteplici meccanismi di rimborso delle spese sostenute dai beneficiari che caratterizzano i diversi Fondi dell’UE (come evidenziato in diversi post, il meccanismo di rimborso del Dispositivo per la Ripresa e la Resilienza è assolutamente innovativo e la sua estensione anche ad altri Fondi dell’UE comporterebbe cambiamenti radicali anche dei meccanismi di selezione, attuazione e rendicontazione dei progetti).

******

Immagine ex Pixabay

[1] Sulla genesi di NGEU e del Recovery and Resilience Facility (RRF) si rimanda a: BONETTI A. (2021), Next Generation EU e i Piani Nazionali di Ripresa e Resilienza, Centro Studi FUNDS FOR REFORMS LAB, Policy Brief 1/2021, 2.02.2021; SERVIZIO STUDI DEL SENATO (2021), Il Dispositivo per la Ripresa e Resilienza, 11.02.2021.

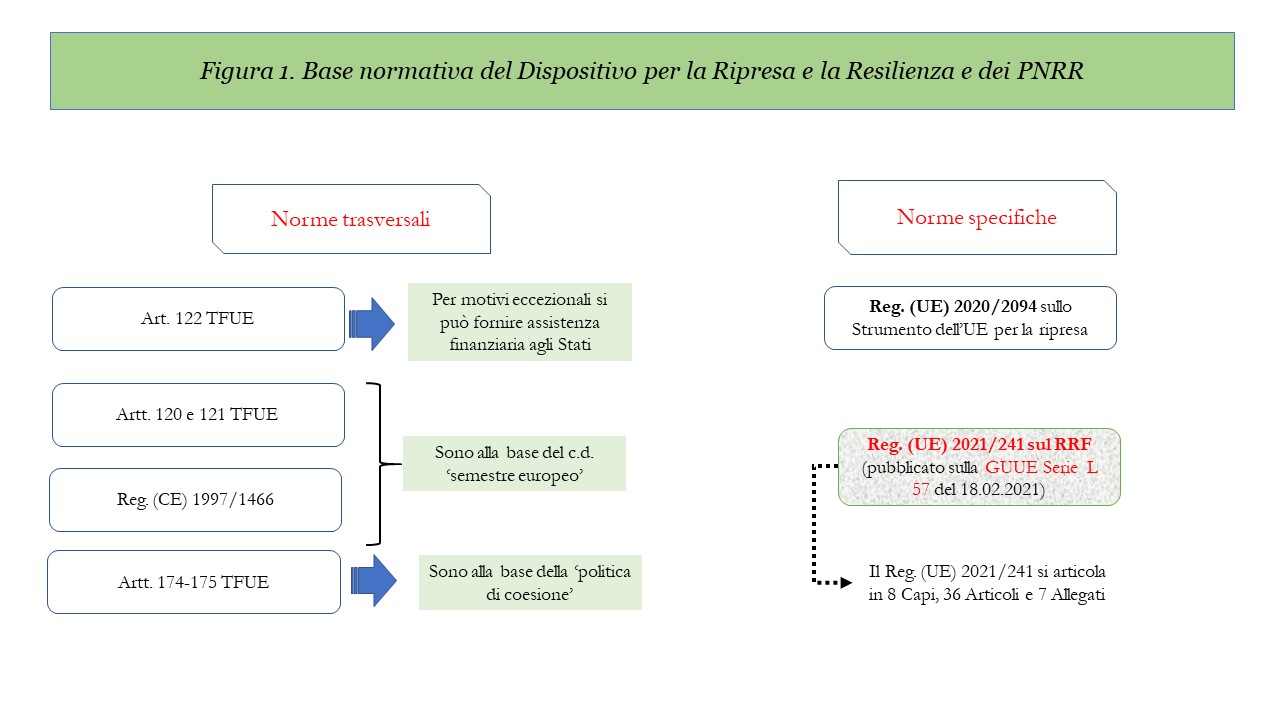

La Figura che segue tenta si sintetizzare la complessa base normativa del RRF che si fonda, in primo luogo, sull’art. 122 del Trattato su Funzionamento dell’UE (TFUE), che dispone che «qualora uno Stato Membro si trovi in difficoltà o sia seriamente minacciato da gravi difficoltà a causa di calamità naturali o di circostanze eccezionali che sfuggono al suo controllo, il Consiglio, su proposta della Commissione, può concedere a determinate condizioni un’assistenza finanziaria dell’Unione allo Stato Membro interessato».

Sul Recovery and Resilience Facility (RRF) viene allocato circa il 90% delle risorse complessive che verranno raccolte sui mercati dei capitali per dare corso a NGEU, come si evince dalla Figura 2 (che riprende una infografica postata sul portale del Consiglio).

[2] Come hanno rimarcato in un contributo di ricerca davvero pregevole Marco Buti e Marcello Messori (2020, p. 11), NGEU «rappresenta un punto di svolta nell’evoluzione della governance economica, in quanto segna un salto di qualità nel coordinamento delle politiche dell’Unione, affiancando alla sorveglianza ‘orizzontale’ rispetto alle politiche fiscali nazionali un coordinamento ‘verticale’ tra tali politiche e il bilancio europeo».

Su rischi e opportunità di carattere politico legate al varo del Dispositivo per la Ripresa e la Resilienza si vedano:

BUTI M., MESSORI M. (2020), Next Generation EU: una guida ragionata; LUISS SEP, Policy Brief 29/2020

DARVAS Z. (2021) “The nonsense of Next Generation EU net balance calculations”, BRUEGEL Policy Contribution n. 3/2021

GUTTEMBERG L., HEMKER J., TORDOIR S. (2021), Everything will be different. How the pandemic is changing EU Governance, Hertie School, Jacques Delors Centre, Policy Brief

MESSORI M. (2021), Il piano italiano di ripresa e resilienza: come utilizzare una straordinaria opportunità; LUISS SEP, Policy Brief 1/2021

PISANI-FERRY J. (2020), “European Union recovery funds: strings attached, but non tied up in knots”; BRUEGEL, Policy Contribution n. 19/2020

WIESER T. (2020), “What role for the European Semester in the recovery plan?” European Parliament – Economic Governance Support Unit, PE 651.368

[3] Per una panoramica sulle riforme concordate fra Commissione e Governo italiano si veda: OSSERVATORIO CONTI PUBBLICI ITALIANI, Le 528 condizioni della Commissione Europea per il Recovery Plan; 8 Luglio 2021.

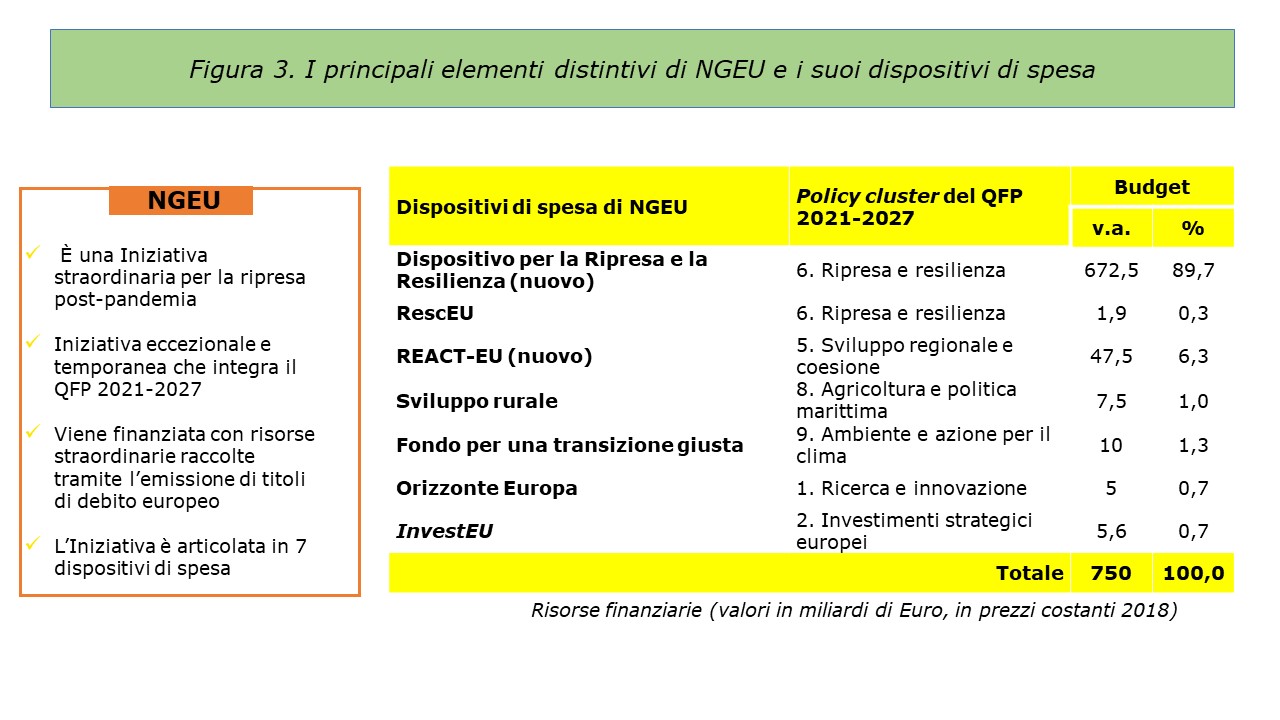

[4] La Figura 3 riassume le caratteristiche più rilevanti dell’Iniziativa NGEU:

• è una Iniziativa straordinaria per la ripresa post-pandemia;

• è una Iniziativa eccezionale e temporanea che integra le spese del Quadro Finanziario Pluriennale (QFP) 2021-2027

• viene finanziata con risorse straordinarie raccolte tramite l’emissione di titoli di debito europeo

• NGEU è articolata in 7 dispositivi di spesa, di cui solo due non erano previsti nelle proposte inziali del 2018 sulla struttura del QFP 2021.2027.

La tabella inserita nella Figura 3 riporta anche il “policy cluster” del QFP 2021-2027 in cui sono inseriti i dispositivi di spesa di NGEU.

[5] Ad essere puntuali l’art. 62 del Regolamento Finanziario vigente parla di “metodi di esecuzione del bilancio” da parte della Commissione Europea. Questi sono tre:

• “gestione diretta” (i dispositivi di spesa sono gestiti direttamente dai servizi della Commissione, incluso il personale presso le delegazioni dell’UE, oppure da Agenzie Esecutive);

• “gestione concorrente” fra Commissione e Stati Membri (i dispositivi di spesa sono programmati e gestiti sulla base di un peculiare sistema di governo multi-livello);

• “gestione indiretta”, che implica la responsabilizzazione di organismi terzi rispetto a Commissione e Stati, fra cui organismi internazionali, Banca Europea degli Investimenti e anche organizzazioni di diritto pubblico degli Stati Membri.

Si ricorda già qui che il Dispositivo per la Ripresa e la Resilienza è uno strumento a gestione diretta, mentre i Fondi Strutturali sono i principali strumenti dell’UE a gestione concorrente.

[6] In merito, nell’attesa di un post successivo su questo punto molto molto rilevante, rimando al mio articolo del 10 Giugno scorso “Risoluzione del Parlamento Europeo sui Recovery Plan. Quali insegnamenti trarne per l’attuazione di Recovery Plan e Programmi cofinanziati dai Fondi Strutturali?”.