“However beautiful the strategy

you should, occasionally, look at the results”

WINSTON CHURCHILL

Il sempre più evidente orientamento dell’UE a privilegiare interventi volti a sostenere la competitività del sistema produttivo europeo e l’innovazione e il crescente ricorso all’uso, nell’ambito degli interventi di sostegno alle attività economiche e produttive, degli Strumenti Finanziari (SF) sta spingendo, anche in Italia, nella direzione di un ulteriore perfezionamento delle metodologie e degli strumenti di analisi sugli effetti (sulla competitività delle singole imprese e sull’intero sistema socio-economico di un dato territorio) degli incentivi alla ricerca e all’innovazione (R&I). [1]

La letteratura sugli impatti degli incentivi alla R&I e, più in generale, a sostegno delle attività produttive è sconfinata. In questo breve post vorrei, con umiltà, solo rimarcare che, sovente, nel “disegno di valutazione” di questi incentivi si trascura uno dei pilastri della procedura di verifica dell’ammissibilità dei regimi di aiuto seguita dalla DG Concorrenza della Commissione Europea, ossia il “principio di necessità” degli aiuti (o, in senso più ampio, “principio di adeguatezza”). [2]

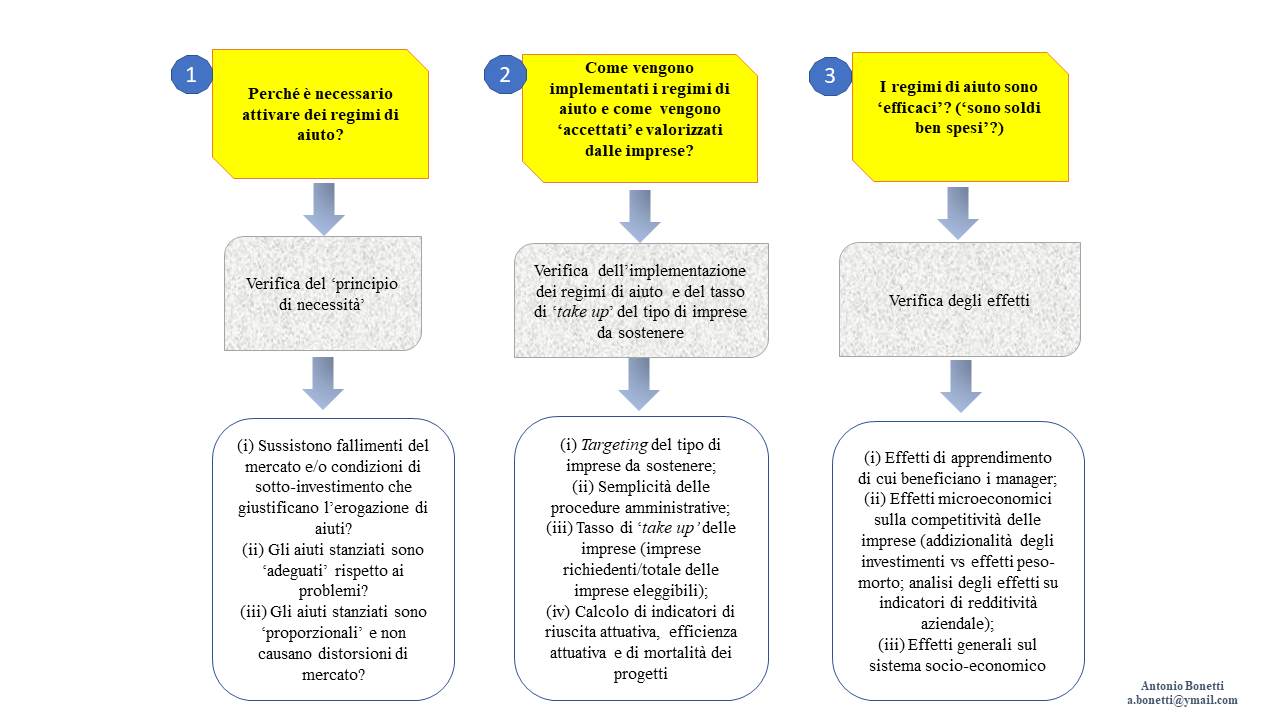

Come indicato anche nel grafico riportato sotto, che fornisce un quadro di riferimento sugli step ineludibili del processo di valutazione degli incentivi alle imprese (i cui contenuti saranno oggetto anche di successivi post), la verifica sul rispetto del “principio di necessità” si può considerare il primo step del percorso logico di verifica della “necessità”, dell’adeguatezza e dell’impatto degli aiuti.

Tale verifica esamina, in particolare, i seguenti aspetti:

• le condizioni di fallimento del mercato e/o altre imperfezioni di mercato e le condizioni di sotto-investimento che giustificano l’attivazione di regimi di aiuto. Con riferimento alle imprese beneficiarie significa chiedersi se vi sono fattori di svantaggio che ne frenano gli investimenti che si possono lenire con gli incentivi (la logica di fondo della normativa europea sugli aiuti di Stato, infatti, ruota intorno al principio che essi non debbano essere fonte di vantaggi ingiustificati per le imprese beneficiarie, ma solamente un supporto temporaneo, finalizzato a rimuovere delle condizioni strutturali di svantaggio che ne frenano gli investimenti produttivi);

• una stima delle risorse finanziarie “necessarie” per implementare i regimi di aiuto (“necessità” e “adeguatezza” rispetto all’entità delle imperfezioni di mercato rilevate e/o alle condizioni di sotto-investimento);

• una valutazione della “proporzionalità” degli incentivi, nel senso che gli incentivi devono essere proporzionali rispetto ad entità delle imperfezioni di mercato e/o delle condizioni di sotto-investimento e, quindi, non essere causa di distorsione delle condizioni di concorrenza).

Grafico – Il framework di analisi per la valutazione degli interventi di sostegno alle attività economiche e produttive [3]

In questa luce, il riferimento alla normativa e alla concreta implementazione, nella programmazione in corso, degli Strumenti Finanziari (SF) è assolutamente pertinente per due ordini di motivi:

• l’attivazione di SF richiede necessariamente una loro rigorosa valutazione ex ante (si vedano l’art. 37, comma 2 del Regolamento generale sui Fondi Strutturali e di Investimento Europeo – Fondi SIE – e l’Allegato 1 del Regolamento attuativo n. 821/2014);

• lo stesso art. 37, comma 2 del Regolamento generale sui Fondi SIE, nell’indicare gli step del processo di valutazione degli SF, richiama implicitamente la verifica sul “principio di necessità” degli incentivi erogati nella forma di SF. Tale articolo (e numerose Guide metodologiche della Commissione e della Banca Europea per gli Investimenti) indicano, infatti, come primo step “un’analisi dei fallimenti del mercato, delle condizioni di investimento sub-ottimali e delle [conseguenti] esigenze di investimento” e, al secondo step, richiedono tra l’altro “una valutazione [….] della proporzionalità dell’intervento previsto e delle misure intese a contenere al minimo la distorsione del mercato”. [4]

In genere, sia i contributi teorici sia le valutazioni degli aiuti alle imprese realizzate dalle Autorità di Gestione dei programmi dedicano molta attenzione alla valutazione degli impatti (sulle imprese beneficiari e sul sistema economico di un dato territorio), ma trascurano:

• l’importanza della verifica, in sede di elaborazione dei regimi di aiuto, su “necessità”/”proporzionalità” degli aiuti in relazione a condizioni di fallimento di mercato e/o condizioni di sotto-investimento;

• quanto la stima su “necessità” e “proporzionalità” degli aiuti debba anche essere tenuta in debita considerazione al momento di effettuare la stima ex post sui loro impatti generali sul sistema socio-economico.

A mio modesto avviso, come spiegato sopra, il percorso di valutazione ex ante degli SF previsto dal Regolamento (UE) n. 1303/2013 mutatis mutandis dovrebbe essere applicato, pertanto, a tutti gli interventi di sostegno alle attività economiche e produttive.

*************

Immagine ex Pixabay

[1] La recente Comunicazione “A renewed European Agenda for Research and Innovation” – COM (306) final del 15.05.2018 indica fra gli indirizzi strategici per la politica per la R&ST e per quella industriale nel periodo 2021-2027 quello di rendere sempre più la legislazione europea e gli strumenti di finanziamento “orientati all’innovazione” (“innovation friendly”).

[2] Si fa riferimento, ovviamente, alla stringente normativa comunitaria sulla compatibilità con il mercato unico degli aiuti di Stato, disciplinati in via generale dagli articoli 101-109 del Trattato sul Funzionamento dell’UE (TFUE).

[3] Il tasso di take up riportato nel grafico, a dire il vero, può essere definito in due modi:

• il rapporto fra imprese richiedenti e numero di imprese totali aventi diritto (come indicato nel grafico);

• il rapporto fra ammontare di contributi richiesti dalle imprese e ammontare delle risorse stanziate dall’avviso pubblico di finanziamento.

I motivi per cui si può registrare una richiesta di incentivi inferiore agli stanziamenti possono essere molteplici e un’analisi del tasso di take up registrato e dei fattori sottesi al valore registrato è molto importante per fornire una valutazione significativa degli incentivi alle imprese. Fra questi fattori vanno annoverati, fra l’altro, anche la capacità dei decisori pubblici di individuare correttamente il tipo di imprese da includere, in base a dimensione ed altri fattori qualificanti e stima delle condizioni di svantaggio di queste (targeting) e l’ammontare di risorse finanziarie da stanziare per gli strumenti agevolativi (verifica della “adeguatezza” degli aiuti rispetto all’entità dei problemi di mercato rilevati).

[4] Le lettere da (a) ad (e) dell’art. 37, comma 2 del Regolamento generale sui SIE dettagliano in modo molto chiaro gli elementi cardine della valutazione ex ante degli SF (che le Autorità di Gestione dei Programmi cofinanziati dai Fondi SIE hanno dovuto realizzare obbligatoriamente e presentare al Comitato di Sorveglianza, al fine per poter attuare degli interventi di sostegno alle imprese tramite SF).

La Commissione e la Banca Europea per gli Investimenti hanno prodotto negli anni recenti molteplici documenti metodologici sull’uso e sulla valutazione ex ante degli SF, resi disponibili sul portale di knowledge sharing fi-compass.