«Tutti qui ci guadagniamo il pane molto duramente»

Ipse dixit – Ezechiele, il vecchio capo degli Ugonotti

Italo Calvino – Il visconte dimezzato (1952) [1]

1. Lo scorso 19 Settembre è stato pubblicato sulla Gazzetta Ufficiale il DL Sud (DL 124/2023 pubblicato sulla GURI Serie Generale n. 219 del 19.09.2023).

2. Il DL Sud, nella prima Sezione, approvata dal Consiglio dei Ministri il 7 Settembre u.s., ridisegna ampiamente governance e modalità di attuazione degli interventi del Fondo per lo Sviluppo e la Coesione (FSC ex FAS).

Più nello specifico viene novellato integralmente l’art. 1 comma 178 della L. 178/2020 (Legge di Bilancio per il 2021) che, inter alia, forniva modalità di governance e allocazione di finanza pubblica del FSC per l’intero periodo di programmazione 2021-2027.

3. Quale strumento generale di gestione dei rapporti fra Presidenza del Consiglio dei Ministri e altre Amministrazioni titolari di intervento (Ministeri, Regioni e Province Autonome) e di indirizzo dell’attuazione degli interventi viene individuato il c.d. Accordo per la Coesione che dovrà essere ratificato da:

• Ministro per gli Affari europei, il Sud, le politiche di coesione e il PNRR;

• Amministrazioni titolari degli interventi.

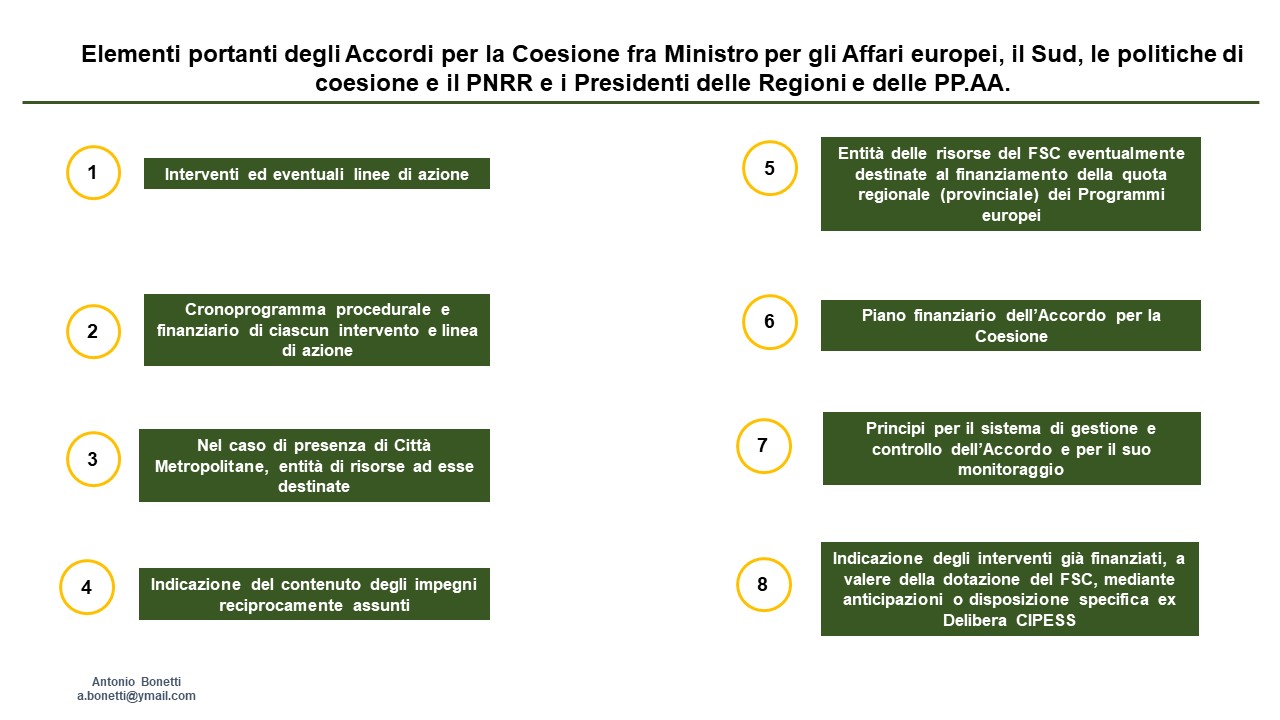

4. Uno degli elementi portanti degli Accordi per la Coesione – siano essi ratificati e attuati da Ministeri oppure da Regioni e PP.AA. – è “il cronoprogramma procedurale e finanziario di ciascun intervento o linea di azione” (si veda la figura 1).

Il DL Sud, in concreto, non fornisce alcuna puntualizzazione sul “cronoprogramma”, ma esso è ovviamente alla base di un altro elemento portante degli Accordi, ossia del “piano finanziario” (annuale).

Figura 1 – Pilastri degli Accordi per la Coesione che interessano Regioni e PP.AA.

5. L’art. 2 del DL Sud disciplina la realizzazione degli interventi, le procedure di allocazione delle risorse stanziate per il FSC e, non ultimo per importanza, i maccanismi di definanziamento.

In merito ai definanziamenti, il comma 4 dispone che «il mancato rispetto del cronoprogramma di spesa annuale, quale risultante dal piano finanziario dell’Accordo per la Coesione […] determina il definanziamento dell’Accordo medesimo per un importo corrispondente alla differenza fra la spesa annuale preventivata, come indicata nel cronoprogramma, e i pagamenti effettuati». [2]

Il comma 6 specifica ulteriormente che «nei casi previsti dal comma 4, entro il 31 Marzo di ciascun anno, con Delibera del CIPESS […] è accertato il definanziamento di cui al medesimo comma 4, nonché sono individuati gli interventi e le linee di azione definanziate». [3]

6. I cronoprogrammi degli interventi, pertanto, sono cruciali per definire poi le procedure di definanziamento.

Purtroppo, rispetto alla impostazione dei cronoprogrammi dei singoli interventi e dei piani finanziari annuali degli Accordi di Coesione, una volta di più vi è il rischio che essi siano definiti in modo un po’ approssimativo a causa dei seguenti fattori:

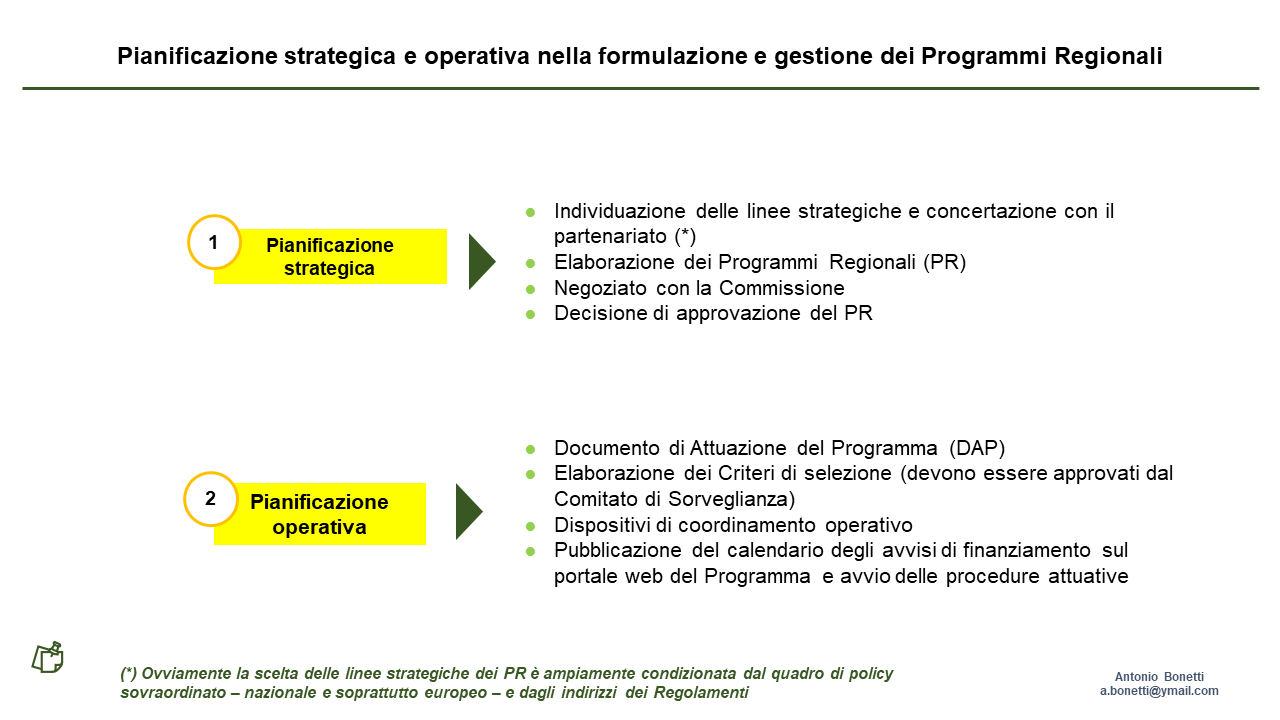

• le scelte dei decisori politici e dei vertici apicali della PA sistematicamente si basano, di fatto, sulla durata delle sole procedure attuative degli interventi. Il nodo della questione è che le stesse scelte sulle priorità di politica economica e su eventuali interventi “bandiera” considerati strategici richiedono dei tempi che andrebbero anch’essi tenuti in debita considerazione. Per definire il piano finanziario annuale, quindi, si dovrebbero “aggiungere” anche i tempi della pianificazione strategica e quelli della pianificazione operativa, propedeutici a quelli dell’attuazione in senso stretto degli interventi (si veda la figura 2 che sintetizza gli step fondamentali di queste due fasi con riferimento a Programmi e interventi cofinanziati dai Fondi Strutturali, segnatamente dal FESR). In estrema sintesi, ricollegandomi a quanto esposto nel precedente post, vorrei rimarcare che vi è il rischio che in sede di definizione del piano finanziario annuale neon venga preso in considerazione il ciclo di policy making nella sua interezza; [4]

• in sede di impostazione dei cronoprogrammi in Italia, sovente, si trascurano ampiamente alcuni principi basilari di project management, in forza dei quali si dovrebbero considerare in modo accurato i singoli processi e le singole attività elementari di ogni processo (Work Breakdown Structure – WBS), si dovrebbe verificare come singoli processi e singole attività siano distribuite fra i vari Dipartimenti/Servizi regionali (Organisational Breakdown Structure – OBS) e, non ultimo, si dovrebbero esaminare assegnazioni di funzioni ai singoli individui dello staff amministrativo e compatibilità di queste con i carichi di lavoro già assegnati in precedenza;

• per la definizione dei cronoprogrammi, di fatto, il “ciclo di vita” degli interventi che viene preso in considerazione è quello delle opere pubbliche, quando invece lo stesso Fondo per lo Sviluppo e la Coesione (FSC), quantunque sia principalmente deputato al finanziamento di lavori pubblici, finanzia anche altre tipologie di intervento.

Figura 2 – Fasi di pianificazione strategica ed operativa per Programmi e interventi cofinanziati dai Fondi Strutturali

7. In sintesi, vorrei suggerire anche in questo post che anche per definire i cronoprogrammi degli interventi si riparta da alcuni elementi portanti della gestione e del controllo delle azioni di politica economica che, prendendo come termini di riferimento i Regolamenti dell’UE sull’attuazione degli interventi cofinanziati dai Fondi Strutturali, si dovrebbero applicare maggiormente anche al FSC.

7. In sintesi, vorrei suggerire anche in questo post che anche per definire i cronoprogrammi degli interventi si riparta da alcuni elementi portanti della gestione e del controllo delle azioni di politica economica che, prendendo come termini di riferimento i Regolamenti dell’UE sull’attuazione degli interventi cofinanziati dai Fondi Strutturali, si dovrebbero applicare maggiormente anche al FSC.

A mio modesto avviso questi elementi portanti sono magistralmente delineati nelle Linee Guida per l’organizzazione dei sistemi di gestione e controllo e per la predisposizione delle piste di controllo elaborate dal Dipartimento Ragioneria Generale dello Stato del Ministero dell’Economia e delle Finanze (MEF) nel 2001 per, appunto, impostare le piste di controllo degli interventi cofinanziati dai Fondi Strutturali nel periodo 2000-2006. Queste Linee Guida sono state poi aggiornate nel 2007.

In tali Linee Guida venivano chiaramente esposti tre autentici pilastri della gestione e del controllo degli interventi dei Fondi Strutturali e del FSC:

• «il ciclo di vita di un’operazione o di un progetto corrisponde a un macro-processo gestionale comprendente una serie di processi, ciascuno dei quali a sua volta contiene una serie di attività elementari» (versione delle Linee Guida del 2007, p. 80);

• il macro-processo può essere scomposto in almeno quattro fasi (o processi elementari), ossia (i) programmazione; (ii) selezione e approvazione delle operazioni; (iii) attuazione fisica e finanziaria; (iv) certificazione della spesa e circuito finanziario. Per ciascuno di questi quattro processi elementari si registrano delle criticità peculiari e sono richieste delle specifiche competenze;

• i macro-processi (e i singoli processi) saranno ben diversi a seconda di: (i) tipologia di operazioni (opere pubbliche; acquisto di beni e servizi da parte della PA; erogazione di finanziamenti e/o servizi a singoli beneficiari e formazione/valorizzazione delle risorse umane); (ii) titolarità della responsabilità gestionale.

8. Come si è già accennato, in Italia in genere non viene adeguatamente considerata la diversa natura delle operazioni e, quindi, di fatto il “ciclo di vita” degli interventi che, implicitamente, viene preso come termine di riferimento per l’impostazione dei cronoprogrammi è quello delle opere pubbliche.

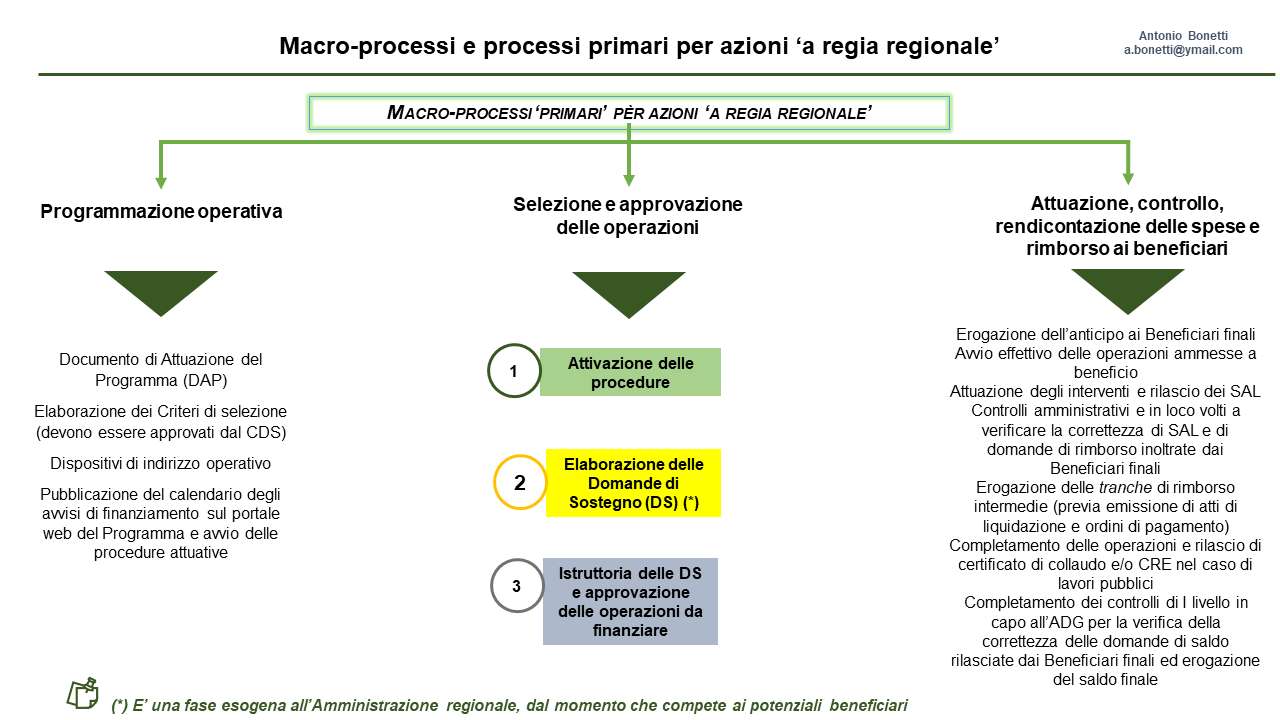

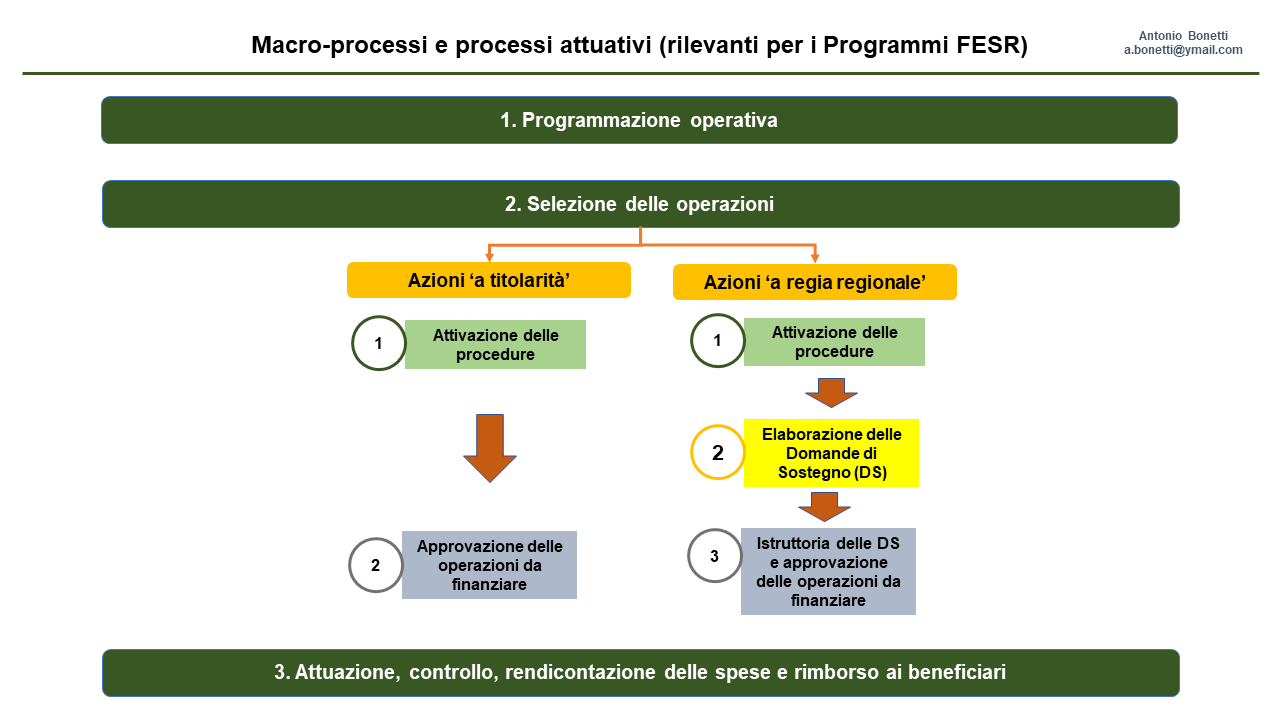

9. Quel che è peggio è che non viene mai dato il giusto peso al fatto, ampiamente discusso nei post degli ultimi mesi, che il macro-processo generale degli interventi, le piste di controllo e anche il loro cronoprogramma saranno ben diversi a seconda che si tratti di interventi “a titolarità regionale” o di interventi “a regia regionale”.

10. Nel caso degli interventi “a titolarità regionale” – in generale “a titolarità dell’Amministrazione pubblica che gestisce gli interventi” – è quella stessa Autorità (o degli Enti in house) sia a gestire la selezione degli interventi, sia ad attuarli (con riferimento alla realizzazione delle opere pubbliche, significa che essa assume anche la funzione di stazione appaltante).

Nel caso di interventi “a regia”, invece, l’Autorità pubblica che gestisce gli interventi dei Fondi Strutturali o del FSC assume la titolarità della selezione delle operazioni, ma l’attuazione di queste è in capo a soggetti terzi, selezionati in base a procedure specifiche alle varie tipologie di azioni (le procedure di riferimento per le opere pubbliche sono disciplinate dal Codice degli Appalti, mentre nel caso dei regimi di aiuto, di fatto, il riferimento giuridico fondamentale continua ad essere il D.Lgs. 123/1998). Nel caso dei lavori pubblici, quindi, saranno i beneficiari selezionati ad assumere la funzione di stazioni appaltanti.

Come già evidenziato in altri post degli ultimi mesi, quanto sopra implica che per gli interventi “a regia” vi sia una sub-fase “esterna” al processo attuativo generale di cui è responsabile l’Amministrazione pubblica titolare degli interventi. Tale sub-fase, come si evince dalla figura 3, elaborata con riferimento a interventi cofinanziati dai Fondi Strutturali, ma applicabile, mutatis mutandis, anche a quelli finanziati dal FSC, è in capo a dei soggetti attuatori terzi (beneficiari nel gergo dei Fondi Strutturali). Di conseguenza, anche dalla maggiore o minore efficienza operativa di questi ultimi verrà a dipendere la capacità delle Autorità pubbliche titolari degli interventi finanziati dal FSC di rispettare i piani finanziari annuali degli Accordi per la Coesione. [5]

Figura 3 – Selezione e attuazione degli interventi nel caso di “titolarità” e di “regia”.

******

[1] Il 15 Ottobre 1923 nasceva Italo Calvino, uno dei massimi intellettuali italiani del Novecento.

[2] Va segnalato che già in precedenza il DL Sud all’art. 1 dispone che «la modifica del cronoprogramma, come definito dall’Accordo per la Coesione, è consentito esclusivamente qualora l’Amministrazione assegnataria delle risorse fornisca adeguata dimostrazione dell’impossibilità di rispettare il predetto cronoprogramma per circostanze non imputabili a sé ovvero al soggetto attuatore dell’intervento o della linea di azione»

[3] Preme evidenziare che il definanziamento è previsto anche nel caso di mancata alimentazione del Sistema Nazionale di Monitoraggio, oppure del mancato invio della Relazione periodica di attuazione alla Presidenza del Consiglio dei Ministri (Dipartimento per le Politiche di Coesione – DipCOE).

L’art. 2 comma 7, nello specifico, dispone che nei casi appena richiamati il DipCOE assegna un termine di 30 giorni per adempiere alle obbligazioni non rispettate, prorogabile una sola volta di 15 giorni. Decorso tale termine «il Ministro per gli affari europei, il Sud le politiche di coesione e il PNRR può proporre al CIPESS l’adozione della Delibera di definanziamento dell’intervento, ovvero delle linee di azione in relazione alle quali non siano stati inseriti i dati nel Sistema Nazionale di Monitoraggio».

[4] Sul ciclo di policy making si veda il precedente post del 10 Ottobre u.s.

Per capire meglio i processi decisionali pubblici e le principali fasi del ciclo di policy making, si vedano: Lippi A., La valutazione delle politiche pubbliche, Il Mulino, Bologna, 2007; Dente B., Le decisioni di policy. Come si prendono. Come si studiano, Il Mulino, Bologna, 2011.

[5] Per spiegare meglio questo aspetto, si riporta anche in questo post uno schema già proposto in altri post degli ultimi mesi (anche questo pensato in primo luogo con riferimento ai Fondi Strutturali, ma applicabile anche al FSC).

Figura 4 – Focus sulla macro-fase di selezione delle operazioni

nel caso di interventi “a regia”