«Una volta tuo padre buonanima ci disse che

non si può misurare il tempo in giorni

come si misura il denaro in centesimi o pesos,

perché i pesos sono tutti uguali

mentre ogni giorno è diverso

e forse anche ogni ora»

JORGE LOUIS BORGES

(tratto dal racconto ‘Juan Muraña’)

Il dibattito sul Piano Nazionale di Ripresa e Resilienza e sulle riforme: le semplificazioni non ci possono bastare

Diverse fonti informative danno quasi per certo, per martedì 22 Giugno, l’annuncio, da parte della Commissione Europea, dell’approvazione del Piano Nazionale di Ripresa e Resilienza italiano (PNRR). [1]

Il Piano varato dal Governo Draghi, come richiesto dal Reg. (UE) 2021/241 e dalle Guidelines della Commissione sulla formulazione dei PNRR, fondamentalmente verte su due grandi azioni di policy:

• le riforme;

• gli investimenti.

Il piano di investimenti, coerentemente con l’art. 3 del Reg. (UE) 2021/241 che delinea i 6 “pilastri” (aree di intervento di competenza europea) su cui concentrare le risorse, è articolato in 6 Missioni, a loro volta articolate in 16 “componenti” totali. Inoltre, individua tre obiettivi orizzontali di coesione – inter-generazionale (giovani), di genere (donne) e territoriale (Sud) – e prevede una riserva di contributi finanziari di almeno il 40% per gli investimenti nel Mezzogiorno. [2]

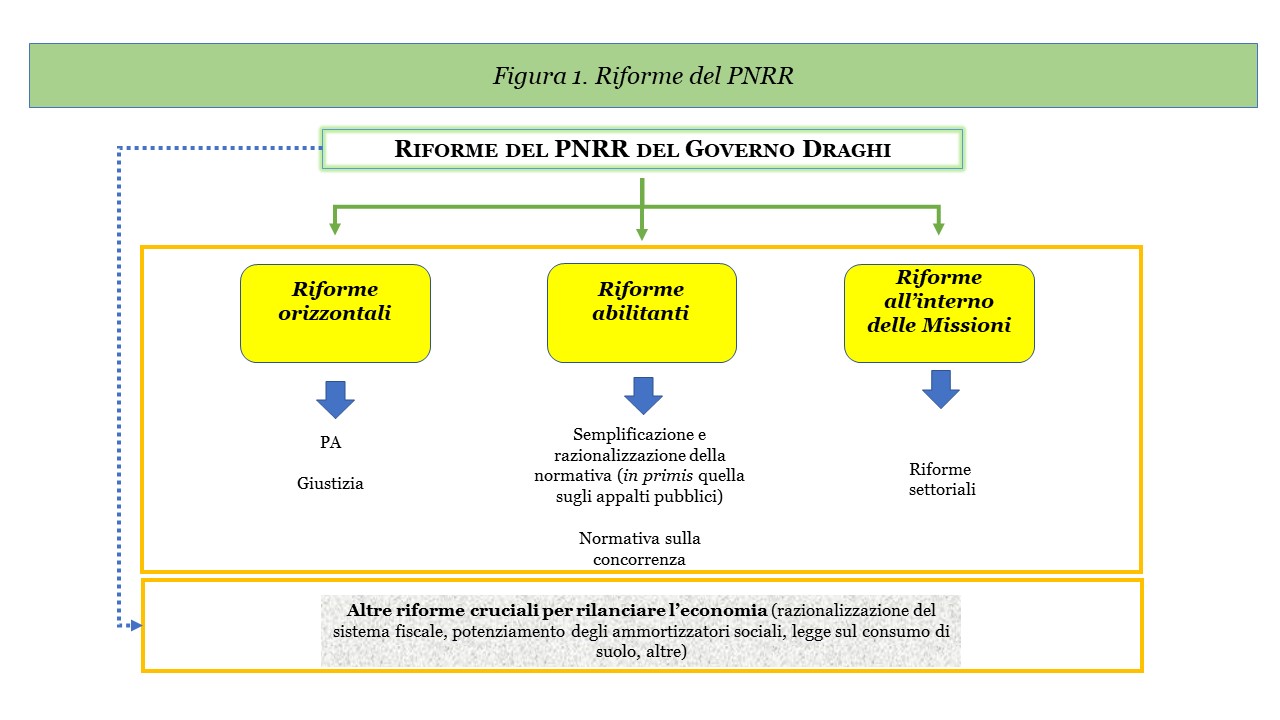

Per certi versi è ancora più importante il quadro delle riforme tratteggiato dal PNRR, sintetizzato nella Figura 1 che segue.

Figura 1 – Il PNRR del Governo Draghi e le riforme

A pagina 45 del PNRR si sottolinea che «le linee di investimento devono essere accompagnate da una strategia di riforme orientata a migliorare le condizioni regolatorie e ordinamentali di contesto e a incrementare stabilmente l’equità, l’efficienza e la competitività del Paese. In questo senso le riforme devono considerarsi, allo stesso tempo, parte integrante dei piani nazionali e catalizzatori della loro attuazione».

A pagina 45 del PNRR si sottolinea che «le linee di investimento devono essere accompagnate da una strategia di riforme orientata a migliorare le condizioni regolatorie e ordinamentali di contesto e a incrementare stabilmente l’equità, l’efficienza e la competitività del Paese. In questo senso le riforme devono considerarsi, allo stesso tempo, parte integrante dei piani nazionali e catalizzatori della loro attuazione».

La strategia di riforme del PNRR è alquanto articolata e certamente ambiziosa, ma con riferimento a uno dei tasselli principali del mosaico delle riforme – le c.d. “semplificazioni” per accelerare l’attuazione delle opere pubbliche (e, più in generale, l’affidamento a terzi di commesse pubbliche) – si possono avanzare delle riserve. Esse sono certamente necessarie, in quanto sono indirizzate a superare un annoso problema delle politiche pubbliche italiane (i tempi biblici di completamento delle opere pubbliche di medio-alta complessità).

Ciò detto, è evidente che vi sono altri due problemi che nel dibattito su PNRR e riforme per migliorare la realizzazione delle opere pubbliche restano, una volta di più, in secondo piano:

• la corretta selezione politica delle tipologie di intervento da attuare in via prioritaria (è ben noto che mentre i dirigenti dei partiti e i decisori politici nazionali hanno una marcata propensione per la realizzazione di nuove e “grandi opere”, i cittadini comuni e gli amministratori locali esprimono una forte e condivisibile preferenza per gli interventi di manutenzione del capitale infrastrutturale esistente e per quelli di prevenzione dei rischi sismici ed ambientali);

• il miglioramento delle procedure di programmazione delle opere da realizzare e l’individuazione di meccanismi procedurali che possano consentire di migliorare la qualità della spesa, ossia la sua capacità di produrre impatti socio-economici significativi (a tale riguardo si può considerare paradigmatico il fatto che il D.Lgs. 50/2016 – più noto come “Codice degli appalti” – dedichi nel complesso 5 articoli – da 22 a 27 – a “programmazione” e “progettazione” delle opere e dedichi gli articoli da 28 a 99 al loro affidamento tramite procedure di evidenza pubblica).

Il c.d. “Decreto Recovery Plan”, approvato dal Consiglio dei Ministri del 28 Maggio scorso, è assolutamente informato a questa logica della ricerca spasmodica delle migliori semplificazioni per accelerare completamento delle opere e aumento del montante di spesa rendicontabile a valere dei finanziamenti del Dispositivo per la Ripresa e la Resilienza (in inglese, “Recovery and Resilience Facility”). Questo è strettamente necessario alla luce dei vincoli temporali particolarmente stringenti per completare gli interventi finanziati. [3]

Al tempo stesso, il PNRR dovrebbe essere il giusto pungolo per ragionare di più su obiettivi di qualità della spesa, andando oltre il dibattito sulle semplificazioni e considerando anche aspetti quali:

• il potenziamento dell’orientamento “ai risultati” degli investimenti pubblici (nell’attesa che vengano portate all’attenzione pubblica le c.d. “schede progetto” del PNRR, per ora appena abbozzate nel documento reso disponibile sul portale della Presidenza del Consiglio e in alcune infografiche rese disponibili sul portale del Ministero dell’Economia e delle Finanze, scorrendo il PNRR emerge chiaramente che, quantunque esso indichi degli obiettivi da raggiungere ed alcuni li quantifichi pure, si tratta di un documento di programmazione informato a una logica “activity-based management” e non ad una “management-by-objectives”);

• un maggiore ricorso a forme innovative di affidamento di lavori pubblici e forniture/servizi innovativi (appalti verdi, appalti sociali e appalti pre-commerciali nel campo degli investimenti per la ricerca e per l’innovazione);

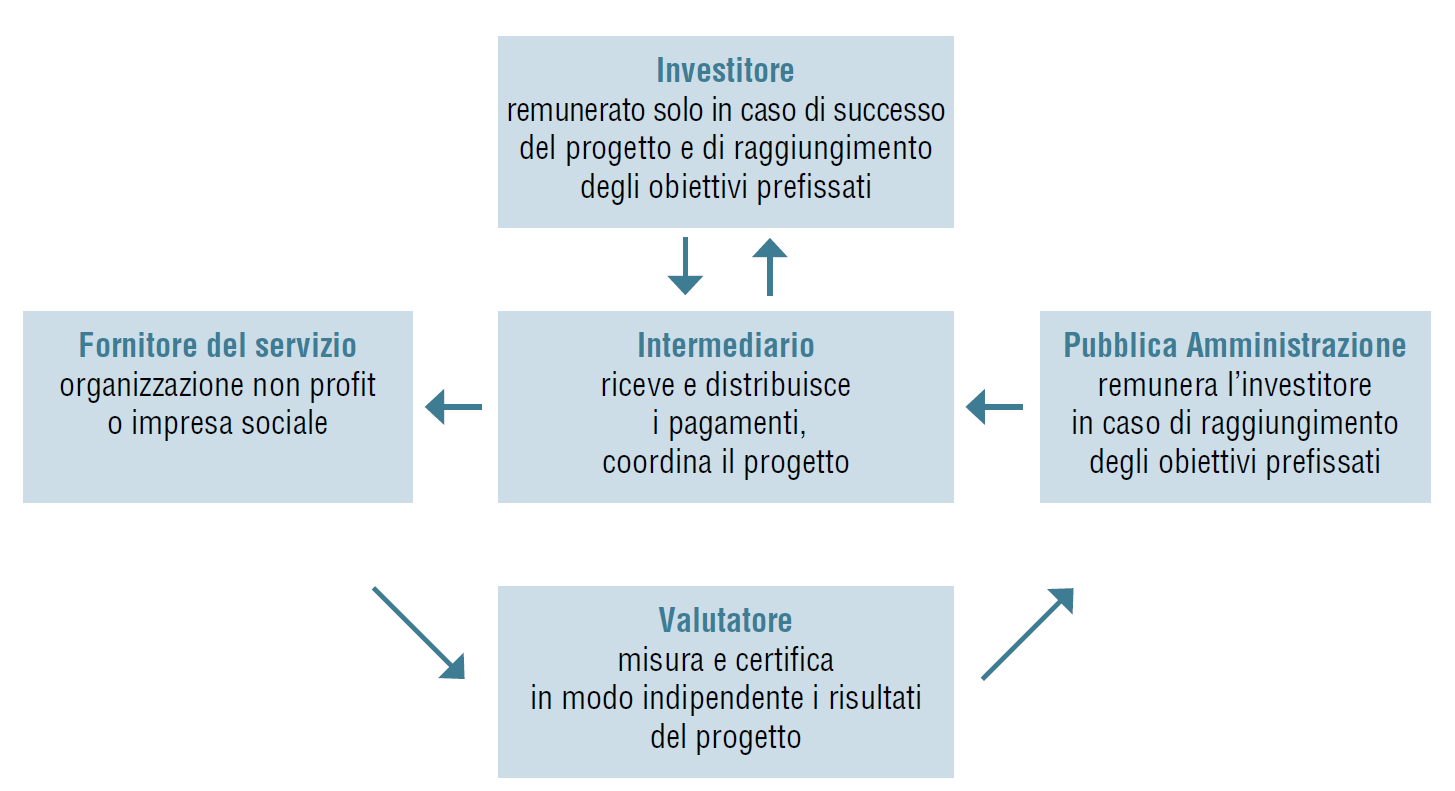

• la sperimentazione di forme innovative di appalti di servizi (contracting out) la cui remunerazione non sia basata sugli input di risorse, bensì sull’outcome (impatto socio-economico) di forniture/servizi e di progetti finanziati (logica “impact investing”). Gli strumenti di “impact finance” (segnatamente i c.d. “Social Impact Bonds” – SIBs), in pratica, sono strumenti di finanza strutturata volti a promuovere partenariati pubblico privati nel campo delle infrastrutture sociali e dei servizi sociali che siano realmente finalizzati a determinare impatti socio-economici rilevanti ed il cui rimborso non è commisurato ad input utilizzati o agli output realizzati, bensì agli impatti generati (stimati con metodi metodologicamente robusti e pertinenti). In base alla clausola “pay-for-success”, infatti, se e solo se tali interventi produrranno un impatto sociale rilevante verranno ripagati anche gli operatori privati che hanno investito su di essi e gli stessi operatori qualificati che hanno aderito al progetto quali fornitori specializzati di determinati servizi di pubblica utilità (si veda lo schema che segue, ripreso da pagina 33 del report “Impact Investing: la finanza a supporto dell’impatto socio-ambientale” a cura di Forum per la Finanza sostenibile e Social Impact Agenda per l’Italia).

Figura 2 – Lo schema di funzionamento generale dei Social Impact Bond

Sull’ultimo aspetto richiamato sopra ha insistito, nelle ultime settimane, la presidente del think tank Human Foundation Giovanna Melandri, con diversi articoli pubblicati sull’inserto economico Affari&Finanza del quotidiano La Repubblica.

Sull’ultimo aspetto richiamato sopra ha insistito, nelle ultime settimane, la presidente del think tank Human Foundation Giovanna Melandri, con diversi articoli pubblicati sull’inserto economico Affari&Finanza del quotidiano La Repubblica.

In questi articoli l’economista ed ex parlamentare con riferimento al PNRR ha rimarcato l’importanza di interrogarsi su «come coniugare l’esigenza della velocità [di spesa] con quella della qualità, orientata all’obiettivo dell’impatto sociale ed ambientale» e, a tal fine, ha suggerito quale risposta il ricorso ad appalti pubblici informati agli schemi “impact finance” (si veda, nello specifico, l’ultimo articolo “Il Recovery Plan alla prova degli appalti impact”, disponibile anch’esso, come i precedenti, sul portale di Human Foundation). [4]

Una siffatta domanda se è pertinente per il PNRR, lo è, per certi versi anche di più, per i nuovi Programmi Operativi cofinanziati dai Fondi Strutturali 2021-2027, dal momento che i nuovi Regolamenti per il periodo 2021-2027 – approvati dal Consiglio 19 Maggio scorso e che, ormai, si possono considerare definitivi, sebbene ancora non pubblicati sulla GUUE – prevedono inter alia il ricorso a “finanziamenti non collegati ai costi delle operazioni”, ossia una tipologia di finanziamento/rendicontazione degli interventi ampiamente assimilabile ai progetti informati a logiche “pay-by-result” ed “impact finance”.

I riferimenti ai “finanziamenti non collegati ai costi delle operazioni” nella base normativa sui Fondi Strutturali 2021-2027

Il Regolamento sulle Disposizioni Comuni (RDC) inerenti ai Fondi Strutturali 2014-2020 – Reg. UE) 2013/1303 – stabilisce che sovvenzioni e assistenza rimborsabile possono essere attuate tramite “costi reali” (rimborso dei costi ammissibili effettivamente sostenuti per delle operazioni e pagati) ed “opzioni di costo semplificate”. Ai sensi dell’art. 67 nella programmazione 2014-2020 le sovvenzioni e l’assistenza rimborsabile di cui all’art. 66 possono essere attuate tramite le seguenti “opzioni di costo semplificate” (“SCO – Simplified Cost Options”):

• tabelle standard di costi unitari;

• somme forfettarie non superiori a 100.000 Euro di contributo pubblico (il massimale di 100.000 Euro è stato poi eliminato dal nuovo Regolamento Finanziario dell’UE approvato nel 2018 – Reg. (UE; Euratom) 2018/1046);

• finanziamenti a tasso forfettario (calcolati applicando una determinata percentuale a una o più categorie di costo definite). [5]

Le “opzioni di costo semplificate” hanno come termine di riferimento l’efficienza degli interventi (la capacità di eseguirli minimizzando i costi e/o i tempi di attuazione), essendo volte in via prioritaria a ridurre gli oneri ammnistrativi.

Rispetto a obiettivi di potenziamento della qualità e dei risultati dei progetti finanziati, invece, potrebbe essere molto più funzionale una nuova forma di contributo dell’UE introdotta dal Reg. (UE, Euratom) 2018/1046 (il Regolamento Finanziario di riferimento per tutti i programmi di spesa dell’UE attualmente vigente), ossia i “finanziamenti non collegati ai costi delle operazioni”.

Nel Reg. (UE, Euratom) 2018/1046 – specificamente nel considerando 56 e nell’art. 125 (e poi, con riferimento alle sovvenzioni, nell’art. 180), si parla di “una nuova forma di finanziamento non collegata ai costi delle operazioni in questione, in aggiunta alle forme già consolidate di contributo dell’Unione (rimborso dei costi ammissibili effettivamente sostenuti, costi unitari, somme forfettarie e finanziamenti a tasso fisso). Questa nuova forma di finanziamento dovrebbe basarsi sul rispetto di determinate condizioni ex ante oppure sul conseguimento dei risultati, misurato rispetto ai target intermedi precedentemente fissati o mediante indicatori di performance” (“payments on conditions/results”). [6]

Tale forma di sostegno può certamente contribuire ad ampliare il ricorso a forme di rendicontazione delle spese sganciate da fatture e altra documentazione amministrativa (finalità precipua delle “opzioni di costo semplificate”). Ma l’aspetto più importante è che essa potrebbe contribuire a potenziare:

• l’orientamento ai risultati dei progetti finanziati, dal momento che è proprio sui risultati che è focalizzata tale fattispecie di finanziamenti;

• il ricorso dei pubblici poteri a schemi di formulazione e di finanziamento degli interventi, informati a logiche riconducibili agli strumenti della c.d. “finanza di impatto” (si veda la Figura precedente).

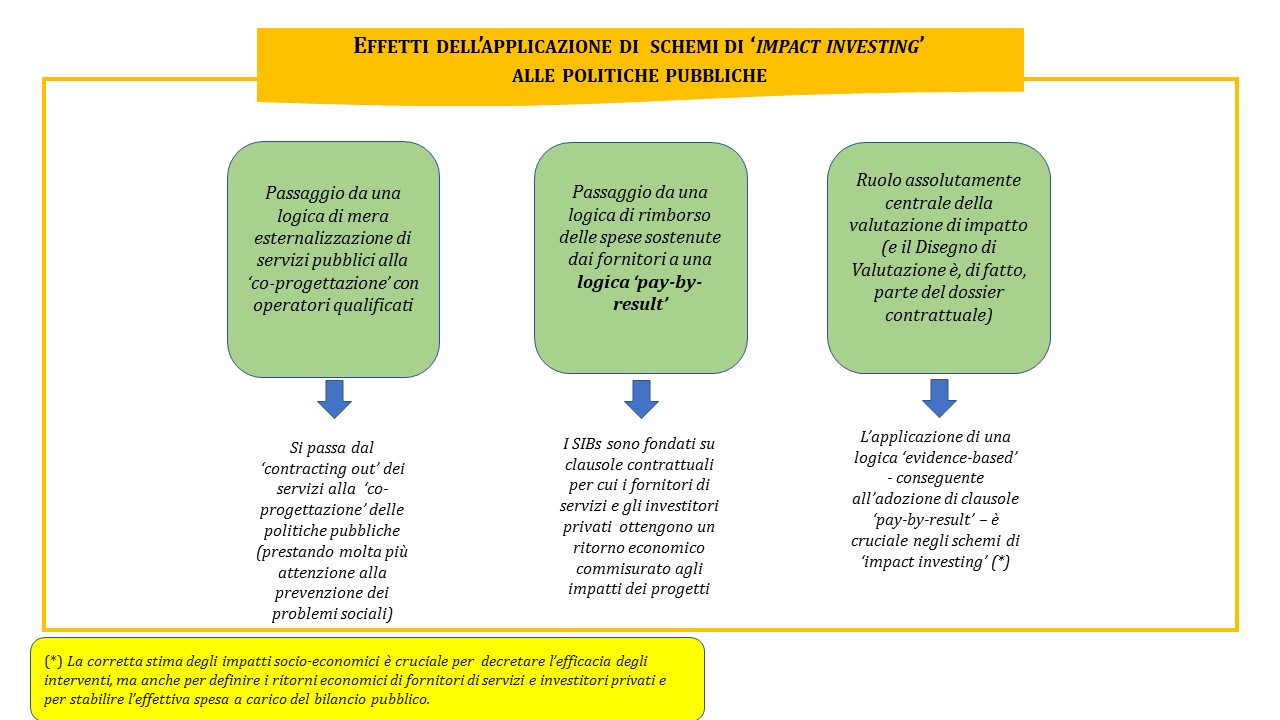

Mutatis mutandis, come ho cercato di evidenziare anche in precedenti post, questa forma di rendicontazione delle spese potrebbe consentire di dare corso a progetti pilota per sperimentare procedure di contracting out che poggino su degli schemi di “impact investing”, schemi i cui principali benefici sono riportati nella Figura che segue.

Figura 3 – Vantaggi principali degli schemi di “impact finance” applicati alle politiche pubbliche

Questa innovativa forma di rendicontazione degli interventi è stata introdotta, sull’abbrivio dell’approvazione nel 2018 del nuovo Regolamento Finanziario, anche nella normativa sui Fondi Strutturali del periodo 2014-2020 ed è stata confermata anche nelle proposte regolamentari inerenti ai Fondi “a gestione concorrente” della programmazione 2021-2027. [7]

Questa innovativa forma di rendicontazione degli interventi è stata introdotta, sull’abbrivio dell’approvazione nel 2018 del nuovo Regolamento Finanziario, anche nella normativa sui Fondi Strutturali del periodo 2014-2020 ed è stata confermata anche nelle proposte regolamentari inerenti ai Fondi “a gestione concorrente” della programmazione 2021-2027. [7]

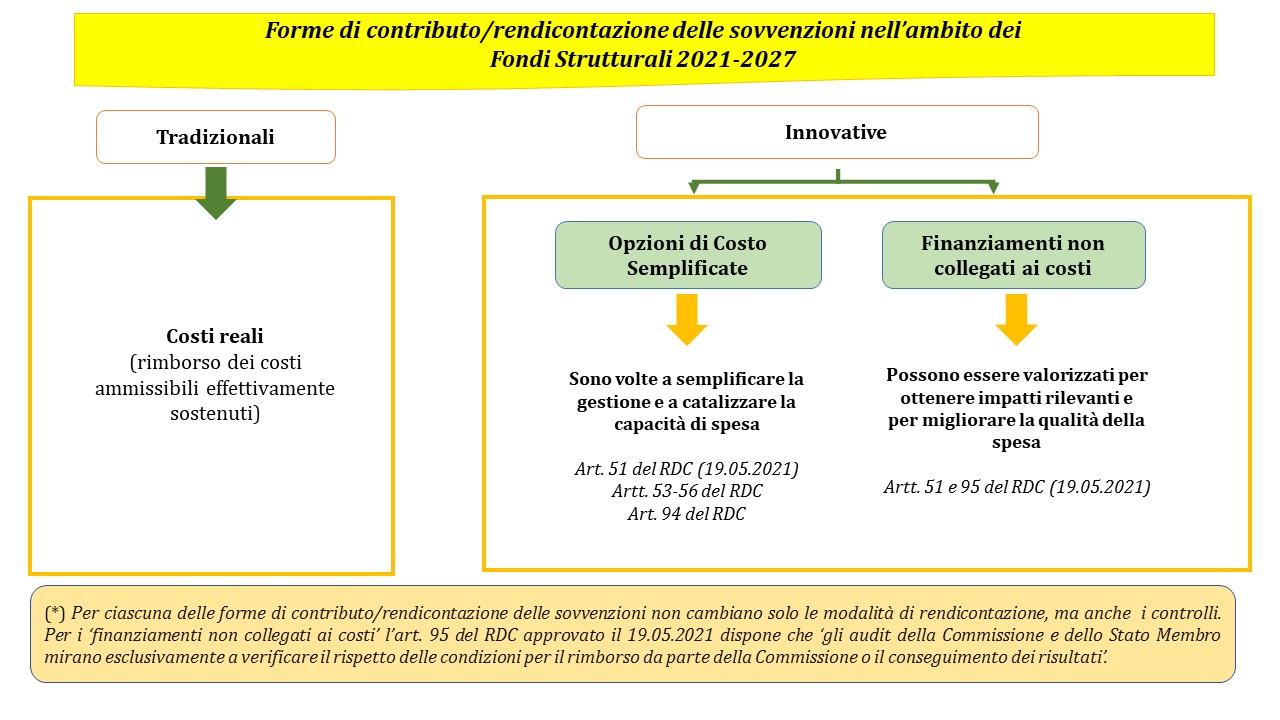

Come si può osservare nel prospetto che segue,

• le “forme di finanziamento non collegate ai costi delle operazioni” sono disciplinate dagli articoli 51 e 95 della versione ufficiale più recente del RDC sui Fondi “della coesione” 2021-2027 approvata dal Consiglio;

• i “finanziamenti non collegati ai costi”, in linea di principio, avrebbero una natura sostanzialmente diversa dalle “opzioni di costo semplificate”, in quanto gli interventi coperti da tali forme di sostegno dovrebbero essere formulati con l’obiettivo primario di rafforzare il loro orientamento ai risultati. Essi, quindi, potrebbero essere approntati per potenziare efficacia e impatti degli interventi.

Figura 4 – Base normativa e potenzialità dei “finanziamenti non collegati ai costi delle operazioni”

Il condizionale è d’obbligo.

Il condizionale è d’obbligo.

Il nodo della questione è che, al momento, non è ben chiaro fino a che punto la Commissione indirizzerà le “forme di finanziamento non collegate ai costi” verso la missione di catalizzare gli impatti socio-economici degli interventi.

I “finanziamenti non collegati ai costi delle operazioni”, de facto, si applicano già nell’ambito delle “tabella standard di costi unitari”.

Per il periodo 2014-2020 sono state previste, infatti, tre tipologie di “tabelle standard di costi unitari”:

• basate sui processi. In questo caso il principio è che si definiscono delle Unità di Costo Standard (UCS) per delle attività alquanto routinarie e al termine di queste il costo riconosciuto e rimborsato sarà commisurato alle attività effettivamente completate (si pensi a delle attività di formazione finalizzate all’inserimento lavorativo di persone inoccupate; il costo complessivo rimborsato sarà determinato dal numero di corsisti che hanno completato il periodo di formazione);

• basate sui risultati. In questo caso si definiscono in modo analogo delle UCS, ma il rimborso complessivo della spesa rendicontata è condizionato non al mero completamento del corso, ma al numero dei formati che trovano anche occupazione (o al raggiungimento di una predefinita percentuale di occupati sul totale dei formati);

• miste.

I “finanziamenti non collegati ai costi delle operazioni”, in una accezione conservativa, richiamano le “tabelle standard di costi unitari” basate sui risultati. Andrà capito meglio in seguito, quindi, fino a che punto essi saranno realmente una forma di rendicontazione della spesa innovativa e convintamente orientata a rafforzare qualità ed effetti di medio-lungo termine degli interventi finanziati.

È ben noto, infatti, che, molto spesso, alcune disposizioni dei Regolamenti sui Fondi Strutturali seguono un percorso attuativo che dipende molto da Atti delegati/esecutivi della Commissione e Linee Guida di Gruppi di esperti di alto livello. Anche per le “i finanziamenti non collegati ai costi delle operazioni”, pertanto, si potrà capirne davvero la portata innovativa solo sulla base di successivi Atti delegati/esecutivi della Commissione.

Al momento si può dire che esse non sono forme di sostegno che vengono introdotte solo per corrispondere all’esigenza, rimarcata fino all’esasperazione dalla Commissione, di semplificare gestione e controlli degli interventi, bensì per corrispondere all’esigenza, sottolineata autorevolmente dalla Corte dei Conti Europea, di catalizzare l’orientamento ai risultati dei Programmi di spesa 2021-2027 e delle azioni di policy cofinanziate dai Fondi Strutturali. [8]

Le “opzioni di costo semplificate” vanno nella direzione di rafforzare la “capacità di spesa” dei Programmi. I “finanziamenti non collegati ai costi delle operazioni”, invece, potrebbero corrispondere all’esigenza, a mio avviso ancora più stringente, di rafforzare la qualità della spesa nel periodo 2021-2027. Ma purtroppo per ora non vi è certezza che sarà davvero così.

In conclusione, mi pare che nel nostro paese vi sia la necessità, anche con una certa urgenza, che i vari think tank impegnati da anni in ricerche e progetti per sostenere l’applicazione di schemi di “impact investing” alla finanza pubblica – Human Foundation, Social Impact Agenda per l’Italia, Project Ahead e altri – promuovano anche un dibattito sulle innovazioni nelle forme di contributo (forme di rendicontazione della spesa) dei Fondi Strutturali 2021-2027 e sulla loro possibile valorizzazione per attuare progetti – quantomeno in forma sperimentale- informati a meccanismi “pay-by-result” e “impact finance”. Questo con l’obiettivo precipuo di fare in modo che i “finanziamenti non collegati ai costi” non siano solo una ulteriore opzione di semplificazione delle procedure di rendicontazione delle spese, bensì siano realmente delle forme di contributo definite ed attuate con la finalità precipua di potenziare gli impatti socio-economici dei progetti ammessi a beneficio. [9]

L’art. 95 della versione più recente del RDC approvata dal Consiglio, infatti, stabilisce che «la Commissione può rimborsare il contributo dell’Unione a una priorità, o a parti della stessa, di programmi basati su finanziamenti non collegati ai costi in conformità dell’articolo 51, sulla base degli importi approvati tramite una decisione in conformità del paragrafo 2 del presente articolo o stabiliti nell’atto delegato di cui al paragrafo 4 del presente articolo. Per avvalersi di un contributo dell’Unione al programma basato su finanziamenti non collegati ai costi, gli Stati Membri presentano una proposta alla Commissione in conformità dei modelli riportati negli allegati V e VI nel contesto di un programma o di una richiesta di modifica dello stesso».

Dal momento che, nonostante i ritardi nella chiusura del negoziato sui Fondi Strutturali, è ragionevole ipotizzare che entro la fine dell’anno le Regioni presenteranno i loro Programmi Operativi alla Commissione, il tempo per condurre una siffatta campagna di sensibilizzazione presso Governo centrale e Regioni è ora. Come direbbero a Londra, “the clock is ticking”.

******

Immagine e x Pixabay

[1] Il presente post integra, corregge alcuni punti e sviluppa più compiutamente il post del 20.04.2021 (Next Generation EU: quali procedure di rendicontazione delle spese e di controllo per gli interventi dei Recovery Plan?).

Il PNRR del Governo Draghi viene imperniato sulle seguenti sei Missioni (ambiti di policy):

1. Digitalizzazione, Innovazione, Competitività, Cultura (50,07 miliardi di Euro complessivi), che include tre “componenti” (cluster);

2. Rivoluzione Verde e Transizione Ecologica (69,96 miliardi), che include quattro “componenti”;

3. Infrastrutture per una Mobilità Sostenibile (31,46 miliardi), che include due “componenti”;

4. Istruzione e Ricerca (33,81 miliardi), che include due “componenti”;

5. Inclusione e Coesione (29,62 miliardi), che include tre “componenti”;

6. Salute (20,22 miliardi), che include due “componenti”.

[2] Sulla genesi di Next Generation EU e del Recovery and Resilience Facility si rimanda a: BONETTI A. (2021), Next Generation EU e i Piani Nazionali di Ripresa e Resilienza, Centro Studi FUNDS FOR REFORMS LAB, Policy Brief 1/2021, 2.02.2021; SERVIZIO STUDI DEL SENATO (2021), Il Dispositivo per la Ripresa e Resilienza, 11.02.2021.

Per una dettagliata analisi del PNRR del Governo Draghi si rimanda a SERVIZIO STUDI DELLA CAMERA E DEL SENATO (2021), Il Piano Nazionale di Ripresa e Resilienza, 27.05.2021.

[3] Il c.d. “Decreto Recovery Plan” fondamentalmente verte su due pilastri: (i) una più puntuale definizione del sistema di governance del PNRR; (ii) un nuovo Decreto Semplificazioni che succede e va oltre alle disposizioni di semplificazione delle procedure di affidamento di commesse pubbliche varate nel Luglio 2020 nell’ambito dei provvedimenti emergenziali volti a tamponare gli effetti sul sistema sanitario e quelli recessivi della terribile pandemia (disposizioni contenute nel DL 76/2020 – ‘Misure urgenti per la semplificazione e l’innovazione digitale’ – convertito in legge con L. 120/2020).

Il nuovo Decreto – DL 77 del 31 Maggio 2021 pubblicato sulla GURI n. 129 lo stesso giorno ed entrato in vigore quello successivo – oltre a confermare le principali disposizioni di semplificazione del 2020 – in primis l’innalzamento della “soglia comunitaria” sotto la quale procedere all’affidamento diretto delle commesse pubbliche (soglia portata a 75.000 Euro per forniture e servizi e a 150.000 Euro per la realizzazione di lavori pubblici) – prevede anche delle condizioni da applicare al sub-appalto al fine di tutelare i lavoratori delle ditte affidatarie di sub-appalto e anche la qualità di opere e forniture pagate dall’operatore pubblico.

Sarebbe stato parimenti desiderabile che venissero poste delle limitazioni anche all’affidamento sulla scorta di gare “al massimo ribasso”, sui cui effetti deleteri ha scritto pochi giorni un breve articolo magistrale l’economista Stefano Zamagni (si veda il post “Le semplificazioni non postulano le gare d’appalto al massimo ribasso” pubblicato sul portale del Centro di ricerca AICCON).

[4] Si veda, in merito, anche la Memoria presentata nel corso dell’Audizione presso la Commissione XII Affari sociali della Camera dei Deputati, a firma di Giovanna Melandri e Filippo Montesi. Inoltre, sul portale di Human Foundation si possono reperire altri documenti di lavoro elaborati negli anni precedenti per spiegare meglio il funzionamento di tali strumenti e i meccanismi attraverso i quali possono favorire un netto miglioramento di qualità ed efficacia della spesa pubblica.

[5] A titolo di completezza si rimarca l’importanza, ai fini della semplificazione della gestione degli interventi e della loro rendicontazione, delle disposizioni del paragrafo 4 dell’art. 14 del Reg. (UE) 2013/1304 sul FSE, che dispone che il ricorso alle “opzioni di costo semplificate” è obbligatorio per le c.d. “piccole operazioni” FSE, ossia quelle di dimensione finanziaria al più di 50.000 Euro.

Il RF vigente ha modificato questa disposizione, introducendo due grandi novità:

• ha esteso il vincolo di ricorrere ad “opzioni di costo semplificate” anche al FESR;

• ha elevato il massimale per definire le “piccole operazioni” a 100.000 Euro.

Va ricordato che quanto sopra non vale nel caso delle “piccole operazioni” che sono oggetto di appalti pubblici e di quelle che ricevono un sostegno nell’ambito di un regime di Aiuti di Stato.

[6] L’art. 180 del RF vigente (ex art. 123 di quello varato nel 2012) indica che le sovvenzioni possono assumere le seguenti “forme” (disciplinate in via generale dall’art. 125):

a. finanziamenti non collegati ai costi delle operazioni in questione in base:

i) all’adempimento delle condizioni previste dalla normativa settoriale o da decisioni della Commissione;

ii) al conseguimento dei risultati misurato in riferimento agli obiettivi intermedi precedentemente fissati o mediante indicatori di performance;

b. rimborso (di una data percentuale) dei costi ammissibili effettivamente sostenuti,

c. rimborso sulla base dei costi unitari,

d. somme forfettarie,

e. finanziamento a tasso fisso, che coprono categorie specifiche di costi ammissibili che sono chiaramente individuate in anticipo, applicando una percentuale

f. una combinazione delle precedenti forme.

Il RF introduce i “finanziamenti non collegati ai costi” nel considerando 56, che è davvero molto significativo visto che pone in luce che «si dovrebbe porre maggiormente l’accento sulla performance e sui risultati dei progetti finanziati a titolo del bilancio. È pertanto opportuno definire una nuova forma di finanziamento non collegata ai costi delle operazioni in questione, in aggiunta alle forme già consolidate di contributo dell’Unione (rimborso dei costi ammissibili effettivamente sostenuti, costi unitari, somme forfettarie e finanziamenti a tasso fisso). Questa nuova forma di finanziamento dovrebbe basarsi sul rispetto di determinate condizioni ex ante oppure sul conseguimento dei risultati misurato in riferimento ai target intermedi precedentemente fissati o mediante indicatori di performance».

[7] La normativa sui Fondi Strutturali, fondamentalmente, verte su:

• un Regolamento sulle Disposizioni Comuni (RDC);

• un Regolamento verticale sui ciascuno dei Fondi;

• un Regolamento sull’Obiettivo “Cooperazione Territoriale Europea”;

• diversi Atti di esecuzione della Commissione che specificano meglio alcuni vincoli normativi e definiscono meglio procedure di monitoraggio, rendicontazione delle spese e controllo.

La proposta di RDC approvata dal Consiglio il 19 Maggio scorso si può considerare definitiva e se ne attende solo la pubblicazione sulla GUUE.

Diversamente dal passato ha una portata più ampia e meno focalizzata strettamente sulla politica di coesione, dal momento che copre otto diversi Fondi “a gestione concorrente”.

Infatti non disciplina solo i Fondi tradizionali della politica di coesione (FESR, Fondo di Coesione ed FSE, ribattezzato FSE Plus per il periodo 2021-2027), ma anche il FEAMPA (Fondo Europeo per le Attività Marittime, la Pesca e l’Acquacoltura); il Just Transition Fund (JTF) – uno strumento di finanziamento ad hoc varato nell’ambito del Piano di investimenti per il “Green Deal europeo” – ed altri Fondi “a gestione concorrente” volti a governare meglio la politica migratoria e la gestione dei richiedenti asilo e protezione umanitaria (il Fondo Asilo e migrazione; lo Strumento per la gestione delle frontiere e i visti e il Fondo per la Sicurezza interna).

[8] Le proposte regolamentari per la nuova riforma della politica di coesione nel periodo 2021-2027 sono in primo luogo orientate a una forte semplificazione delle attività di formulazione e di gestione (in senso lato) dei Programmi cofinanziati dai Fondi Strutturali.

Nella proposta di regolamento generale dei Fondi “della coesione” e su altri Fondi “a gestione concorrente” viene ripetuta come un mantra l’importanza di ridurre gli oneri amministrativi a carico dei soggetti responsabili dell’attuazione e dei beneficiari.

La Corte dei Conti Europea, subito dopo la diffusione delle nuove proposte della Commissione sui Fondi europei 2021-2027 (nel periodo fra inizio maggio e metà giugno 2018), aveva autorevolmente posto in luce che, quantunque vi sia stato uno sforzo rilevante della Commissione, negli ultimi anni e nelle proposte per il periodo 2021-2027, per potenziare l’orientamento ai risultati dei Programmi di spesa cofinanziati dai Fondi Strutturali, poi concretamente in questi vengono introdotte azioni non sufficientemente focalizzate sui risultati (e questo, ovviamente, condiziona negativamente la capacità degli interventi di produrre impatti significativi). Si veda: EUROPEAN COURT OF AUDITORS; Delivering Performance in Cohesion, Briefing Paper, June 2019.

[9] Un contributo molto utile per alimentare un dibattito su Fondi dell’UE e finanza di impatto è stato elaborato nel 2019 dagli esperti della consulting PWC e di Human Foundation (Progettare l’innovazione sociale: Impact Investing e Fondi UE).

Si segnalano anche due contributi (uno recentissimo) della Commissione sulle caratteristiche dei SIBs e sui risultati dell’applicazione del “Social Outcome Contracting” alla fornitura di servizi sociali:

EUROPEAN COMMISSION – JOINT RESEARCH CENTRE (2018), Social Impact Investment in the EU, Publications Office of the EU, Luxembourg.

EUROPEAN COMMISSION – DG EMPLOYMENT (2021), Study on the benefits of Social Outcome Contracting in the provision of social services and interventions – A cross-country comparative assessment of evolving good practices in cross-sectoral partnerships for public value creation, Publications Office of the EU, Luxembourg.