“Gli Stati Membri attuano la loro politica economica

allo scopo di contribuire alla realizzazione degli obiettivi dell’Unione”

Art. 120 del Trattato sul Funzionamento dell’UE

Next Generation EU e lo Strumento dell’UE per la ripresa

Al momento della pubblicazione di questo breve articolo (circa le ore 6.00 del 20 luglio), il summit straordinario del Consiglio Europeo per l’approvazione del piano di risposta europeo agli effetti recessivi dell’epidemia di COVID-19 ancora non è riuscito ad addivenire ad un accordo sullo Strumento dell’UE per la ripresa, presentato dai media come Recovery Fund (in realtà si chiama EU Recovery Instrument).

Barend Leyts – portavoce del presidente del Consiglio Europeo Charles Michel – ha appena annunciato su Twitter che una nuova sessione di lavoro in plenaria è stata convocata per le 14.00. Sia che venga trovato un accordo, sia che non venga trovato, la tre giorni di negoziati (quattro se includiamo anche la data odierna) non avrà lasciato una bella immagine dell’UE. Per questo mi sono ripromesso di esaminare ancora, ma solo dopo una attenta riflessione a freddo, alcuni passaggi dell’aspro negoziato avviato venerdì 17 luglio.

Quel che è certo è che in questi giorni, una volta di più, è emerso in modo evidente che in Italia anche blasonati commentatori e leader politici continuano a lanciare slogan e dibattere di luoghi comuni, piuttosto che entrare nel merito delle proposte iniziali della Commissione sullo Strumento dell’UE per la ripresa e sul Quadro Finanziario Pluriennale (QFP) post 2020 e delle successive bozze di compromesso elaborate dal Consiglio Europeo guidato da Charles Michel.

Per questo motivo mi è sembrato opportuno esaminare la struttura dello Strumento dell’UE per la ripresa.

Come evidenziato nei precedenti post, la Commissione Europea, a fine maggio, ha avanzato delle proposte molto innovative per fronteggiare gli effetti recessivi della pandemia di COVID-19, attraverso:

1. un piano di intervento coordinato a livello europeo, normalmente indicato come Next Generation EU (il Piano di Ripresa Europeo è stato presentato dalla Commissione nelle Comunicazioni COM(2020)442 e COM(2020)456):

2. uno strumento straordinario – lo Strumento dell’UE per la ripresa – per ampliare la disponibilità delle entrate potenziali dell’UE (in aggiunta alle entrate ordinarie costituite dalle “risorse proprie”) nel periodo di programmazione 2021-2027, in particolare nel periodo 2021-2024.

Next Generation EU – il piano strategico presentato in primo luogo nella COM (2020)456 – non va fatto coincidere, quasi di default, con lo Strumento dell’UE per la ripresa (presentato nella COM (2020)441). Questo Strumento:

1. non è la declinazione finanziaria del Piano di Ripresa Europeo. Tale strumento ha una natura ben diversa da quella proposta da politici e giornalisti in Italia, non essendo affatto uno strumento di spesa. Esso, in realtà, è il piano di cui si è dotata la Commissione per raccogliere risorse finanziarie straordinarie sui mercati finanziari, come si evince chiaramente dalla Comunicazione COM (2020) 441 della Commissione e, dal lato delle spese, si limita solo a indicare come le risorse finanziarie raccolte sui mercati finanziari verranno allocate fra gli strumenti di spesa ordinari dell’UE. Lo Strumento dell’UE per la ripresa, infatti, consente di raccogliere risorse aggiuntive rispetto alle “risorse proprie” dell’UE a titolo di “risorse esterne con destinazione di spesa specifica” (“external assigned resources”) ai sensi dell’art. 21 del regolamento finanziario vigente (Reg. (UE, Euratom) 1046/2018); [1]

2. non è un blocco monolitico, bensì si articola su più programmi/linee di finanziamento, alcuni nuovi, altri riorganizzati rispetto alle proposte iniziali della Commissione sul QFP post 2020. [2]

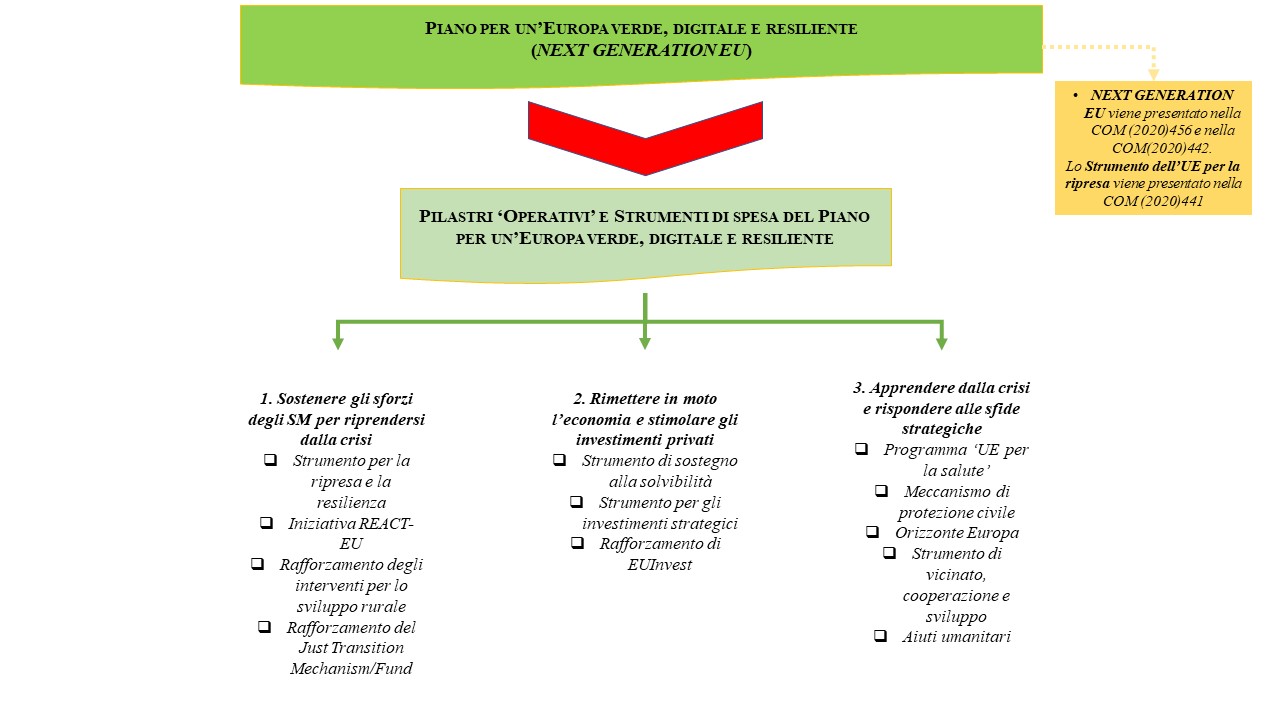

La distribuzione delle risorse dello Strumento dell’UE per la ripresa fra i pilastri “operativi” di Next Generation EU

Il Piano di Ripresa Europeo – Next Generation EU – è imperniato su tre Pilastri “strategici” (Europa verde, Europa digitale ed Europa più resiliente) e su tre Pilastri “operativi”:

• Pilastro 1: sostenere gli sforzi per riprendersi dalla crisi, superare gli effetti e riemergere più forti (è il pilastro volto a sostenere/rinnovare le politiche pubbliche dei Governi nazionali e regionali);

• Pilastro 2: rimettere in moto l’economia e stimolare gli investimenti privati (è il pilastro volto a sostenere il settore privato, in primo luogo le PMI e i comparti produttivi che stanno subendo maggiormente gli effetti recessivi della pandemia);

• Pilastro 3: apprendere dalla crisi e rispondere alle sfide strategiche cui deve far fronte l’Europa (è una sorta di Pilastro “orizzontale”, volto a migliorare le stesse politiche europee sulla scorta delle “lezioni dell’esperienza” della terribile fase di emergenza sanitaria scatenatasi in alcuni Stati Membri già nel mese di marzo).

Nell’ambito di ciascuno di questi Pilastri “operativi” la Commissione ha individuato degli strumenti di spesa nuovi o riorganizzati rispetto alle proposte iniziali, attraverso i quali impegnare, al più tardi entro il 2024, e spendere le risorse raccolte sui mercati finanziari, strumenti solamente elencati, per brevità, nel Grafico che segue. [3]

Grafico 1 – Piano Next Generation EU e vincoli di assegnazione delle risorse dello Strumento dell’UE per la ripresa

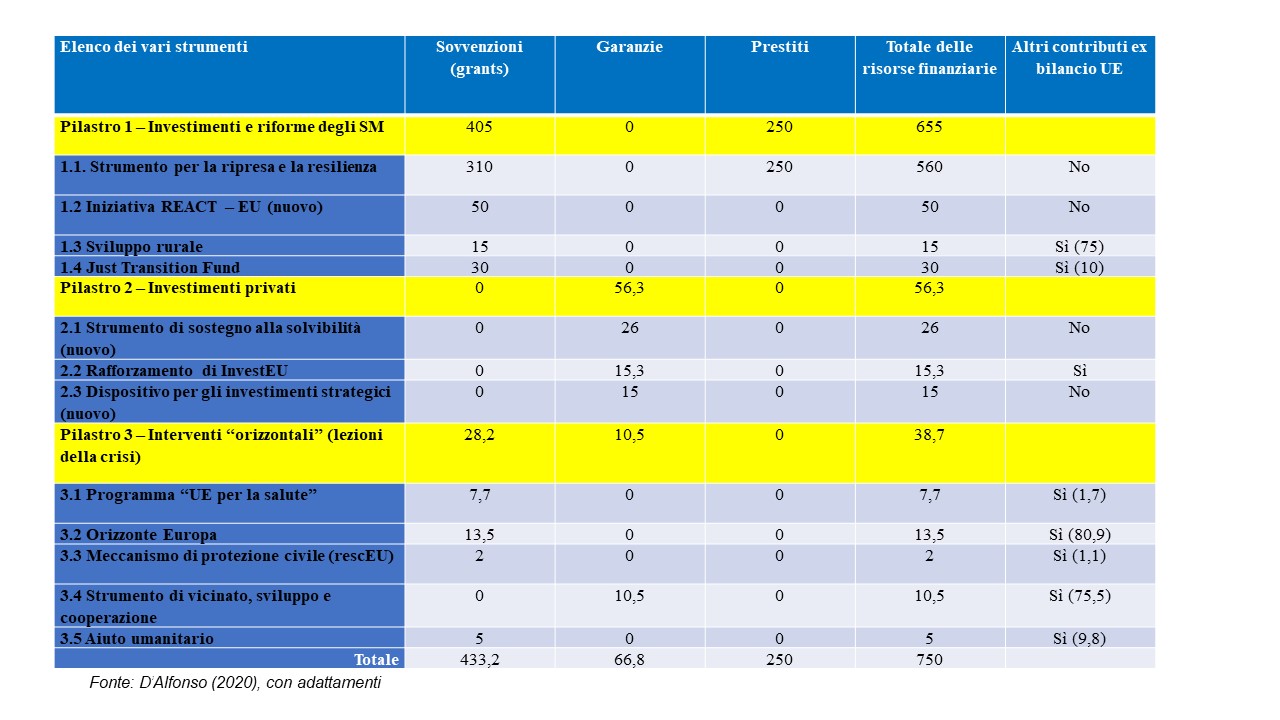

Nella tabella 1 viene riportata la distribuzione dei 750 miliardi di Euro raccolti a titolo di “external assigned resources” fra programmi/linee di finanziamento appena richiamati. [4]

Si evidenzia che:

• politici, giornalisti e anche blasonati commentatori italiani hanno fin qui dibattuto, erroneamente, su 500 miliardi di Euro a fondo perduto e su 250 miliardi di Euro di prestiti. La Comunicazione della Commissione COM (2020) 441, invece, in merito è chiarissima. Le risorse finanziarie dello Strumento dell’UE per la ripresa verranno utilizzate come segue: (i) 433,2 miliardi nella forma di sovvenzioni (aiuti a fondo perduto) e “strumenti finanziari”; (ii) 66,8 miliardi di Euro nella forma di garanzie pubbliche; (iii) 250 miliardi nella forma di prestiti;

• per gli strumenti a sostegno degli investimenti privati del Pilastro 2 vengono previste solo garanzie di bilancio dell’UE (esattamente 56,3 miliardi);

• lo Strumento per la ripresa e la resilienza è quello sul quale verrà allocata la quota più rilevante delle risorse finanziarie (560 miliardi di Euro, pari al 74,4% del totale). Di riflesso, il Pilastro 1 è quello che incide di gran lunga maggiormente sul montante complessivo di risorse aggiuntive per le politiche europee raccolte sui mercati finanziari (incide per il 92,2%).

Tabella 1 – Pilastri “operativi” e programmi di spesa dello Strumento dell’UE per la ripresa (importi finanziari in miliardi di Euro, in prezzi costanti 2018)

******

Fotografia di Benjamin Child liberamente disponibile su Unsplash

[1] Si veda il post del 25.06.2020 “La base legale dei negoziati su Next Generation EU e Quadro Finanziario Pluriennale dell’UE post 2020”.

[2] EUROPEAN COMMISSION (2018), A modern budget for a Union that protects, empowers and defends, COM (2018) 321 final, Brussels 2.05.2018.

[3] Gli strumenti più dibattuti – e, per certi versi, controversi – sono tre dei quattro che sono stati inclusi nel Pilastro 1:

• lo Strumento per la ripresa e la resilienza (Recovery and Resilience Facility), molto molto dibattuto sia in quanto è quello che si concentra la quota più elevata delle risorse (560 miliardi di Euro), sia per il fatto che gli interventi di policy che verranno finanziati saranno condizionati all’attuazione di riforme negoziate con la Commissione nell’ambito del sistema di sorveglianza multilaterale delle politiche pubbliche degli Stati Membri più noto come “semestre europeo” (questa previsione iniziale è stata rivista nelle proposte di compromesso avanzate dal Consiglio Europeo, proposte che prevedono una maggiore responsabilizzazione dello stesso Consiglio). Preme assolutamente evidenziare che lo Strumento per la ripresa e la resilienza è una delle componenti dello Strumento dell’UE per la ripresa e non va assolutamente confuso con esso (come, sovente, fanno molti politici e giornalisti italiani);

• l’Iniziativa REACT-EU che costituisce una sorta di ponte fra la programmazione 2014- 2020 dei Fondi Strutturali e quella 2021-2027. REACT-UE garantisce una dotazione supplementare di risorse di 55 miliardi di Euro (in prezzi costanti 2018) alla “politica di coesione”, di cui 50, appunto, raccolti sui mercati finanziari dalla Commissione e 5 stanziati con un emendamento al Quadro Finanziario Pluriennale 2014-2020;

• il Just Transition Fund. Questo è lo strumento, per il quale i negoziati sono iniziati a gennaio, volto a favorire un percorso verso la neutralità ecologica per quelle regioni europee da sempre più dipendenti dal carbone e a superare situazioni localizzate di forti criticità e/o rischi ambientali. La proposta della Commissione invita gli Stati Membri ad allocare 30 miliardi di Euro aggiuntivi (rispetto ai 10 previsti inizialmente) attraverso le risorse finanziarie dello Strumento dell’UE per la ripresa.

Allo Strumento per la ripresa e la resilienza e all’Iniziativa REACT-EU verranno dedicati nelle prossime settimane dei nuovi post.

[4] A titolo di completezza, ricordo che lo Strumento dell’UE per la ripresa si fonda sui seguenti capisaldi:

• la Commissione si finanzierà in via eccezionale sui mercati finanziari emettendo dei bond per raccogliere fino a 750 miliardi di Euro (espressi in prezzi costanti 2018);

• il nuovo Strumento sarà temporaneo e le sue risorse verranno esclusivamente utilizzate per misure urgenti e/o di cruciale importanza per superare la duplice crisi sanitaria ed economica e per sostenere la ripresa;

• le risorse raccolte devono essere allocate su tipologie di spese ben definite all’interno del QFP post 2020 dell’UE;

• le risorse potranno essere spese secondo le seguenti modalità: (i) 433,2 miliardi nella forma di finanziamenti a fondo perduto e “strumenti finanziari”; (ii) 66,8 miliardi di Euro nella forma di garanzie pubbliche; (iii) 250 miliardi nella forma di prestiti (si veda l’art. 3 della proposta di regolamento sullo Strumento per la ripresa europea di cui alla Comunicazione COM (2020)441);

• i bond emessi sui mercati finanziari saranno ripagati solo a partire dal 2028 sull’arco di trent’anni (la bozza di compromesso avanzata dal Consiglio Europeo anticipa al 2026 l’anno in cui si inizierà a ripagare il debito contratto sui mercati).

[5] D’ALFONSO A. (2020), Next Generation EU. A European Instrument to Counter the impact of the coronavirus pandemic, European Parliamentary Research Service; PE 652.000, 6 July 2020.