Alcune note sul Consiglio Europeo del 17-21 luglio 2020

Il vertice straordinario del Consiglio Europeo era stato convocato, in presenza, per il 17 luglio al fine di discutere le proposte della Commissione di fine maggio su un piano coordinato a livello europeo di contrasto degli effetti recessivi della pandemia di COVID-19 (il piano Next Generation EU presentato nelle Comunicazioni COM (2020)456 e COM (2020) 442) e sulle sue modalità di finanziamento. Un accordo è stato raggiunto solo all’alba del 21 luglio.

Il Consiglio Europeo, di fatto, ha preso due decisioni fondamentali (a cui si collegano decisioni di non poco conto inerenti al sistema delle “risorse proprie” dell’UE) [1]:

• una inerente alla dimensione complessiva dello Strumento dell’UE per la ripresa, che è lo strumento, alquanto articolato, che delinea le modalità di raccolta di risorse straordinarie per finanziare le politiche dell’UE sui mercati finanziari;

• una inerente al Quadro Finanziario Pluriennale (QFP) dell’UE per il periodo post 2020, ossia al suo bilancio pluriennale (sperando sia possibile che questo inizi regolarmente il 1° gennaio 2021).

L’accordo è di fatto definitivo per quanto concerne lo Strumento dell’UE per la ripresa, dal momento che esso si basa sull’art. 122 del Trattato sul Funzionamento dell’UE e consente di raccogliere risorse aggiuntive rispetto alle “risorse proprie” dell’UE a titolo di “risorse esterne con destinazione di spesa specifica” (“external assigned resources”) ai sensi dell’art. 21 del regolamento finanziario vigente (Reg. (UE, Euratom) 1046/2018). Sulle decisioni di spesa inerenti a questo tipo di risorse il Parlamento Europeo non può incidere, dal momento che esse sono avulse dalle procedure di bilancio ordinarie. Il Parlamento può solo esercitare un controllo politico su come sono state spese. [2]

L’accordo sul sistema delle “risorse proprie” (fonti di entrata ordinarie del bilancio europeo) e quello sul QFP post 2020, invece, saranno oggetto di ulteriori negoziati fra le Istituzioni dell’UE, con il Parlamento Europeo ben deciso a far sentire la sua voce su dimensione complessiva e su allocazioni su specifici programmi dell’UE del QFP post 2020. [3] La decisione sulle “risorse proprie”, peraltro, dovrà essere ratificata da tutti gli Stati Membri (SM) secondo le procedure previste dai loro ordinamenti istituzionali (in Italia dovrà essere ratificata dal Parlamento).

La distribuzione delle risorse dello Strumento dell’UE per la ripresa fra i pilastri “operativi” di Next Generation EU decisa dal Consiglio Europeo

In questo breve paragrafo, muovendo dalle considerazioni già sviluppate nel precedente post, si illustreranno i principali cambiamenti inerenti alla struttura e all’allocazione delle risorse finanziarie sulle principali linee di finanziamento delle politiche europee fra lo Strumento dell’UE per la ripresa proposto a fine maggio dalla Commissione e quello approvato dal Consiglio Europeo.

In primo luogo preme evidenziare che, mentre la Commissione ha rilasciato molteplici Comunicazioni volte a tratteggiare un articolato piano di ripresa europeo – Next Generation EU – imperniato su tre Pilastri “strategici” (Europa verde, Europa digitale ed Europa più resiliente) e su due grandi dispositivi di finanziamento – lo Strumento dell’UE per la ripresa e “risorse proprie”/Quadro Finanziario Pluriennale post 2020 – il negoziato fra capi di Stato e di Governo che si è protratto dal 17 al 21 luglio, con aspri momenti di confronto fra i vari partner europei, si è sostanzialmente concentrato soltanto sulla dimensione finanziaria dello Strumento dell’UE per la ripresa e del QFP post 2020. In questa luce, alcune analisi e alcuni statement di rilevanti personaggi politici italiani ed europei sullo spirito di solidarietà che l’UE ha saputo esprimere nei confronti dei Paesi più colpiti dalla pandemia di COVID-19 appaiono ampiamente fuori luogo.

Quantunque le Conclusioni ufficiali del Consiglio rilasciate la mattina del 21 luglio si limitino ad elencare “vincoli di destinazione delle risorse” dello Strumento dell’UE per la ripresa e risorse allocate su ciascuno di essi, è utile, per capire meglio, tenere presente la sua struttura come delineata dalla Commissione.

Lo Strumento dell’UE per la ripresa è imperniato su tre Pilastri “operativi”:

• Pilastro 1: sostenere gli sforzi per riprendersi dalla crisi, superare gli effetti e riemergere più forti (è il pilastro volto a sostenere/rinnovare le politiche pubbliche dei Governi nazionali e regionali);

• Pilastro 2: rimettere in moto l’economia e stimolare gli investimenti privati (è il pilastro volto a sostenere il settore privato, in primo luogo le PMI e i comparti produttivi che stanno subendo maggiormente gli effetti recessivi della pandemia);

• Pilastro 3: apprendere dalla crisi e rispondere alle sfide strategiche cui deve far fronte l’Europa (è una sorta di Pilastro “orizzontale”, volto a migliorare le stesse politiche europee sulla scorta delle “lezioni dell’esperienza” della terribile fase di emergenza sanitaria scatenatasi in alcuni Stati Membri già nel mese di marzo).

Questa struttura è stata di fatto confermata dal Consiglio Europeo, così come è stato confermato il montante complessivo di risorse finanziarie che verranno raccolti dalla Commissione sui mercati finanziari ne prossimi anni, pari a 750 miliardi (espressi in prezzi costanti 2018).

Gli elementi di cambiamento più rilevanti, invece, concernono:

1. la diversa distribuzione dei 750 miliardi fra sovvenzioni (sussidi a fondo perduto), garanzie e prestiti. Il Consiglio Europeo ha deciso che verranno utilizzati nella forma di sussidi 384,4 miliardi di Euro (a fronte della proposta iniziale di erogare 432,2 miliardi nella forma di sussidi), mentre il montante di prestiti sale dai 250 miliardi di Euro della proposta iniziale a 360. Nel corso del negoziato, il presidente del Consiglio Europeo Charles Michel, anche con grande astuzia, pur di contemperare le richieste di alcuni paesi (Olanda, Danimarca, Svezia, Austria e Finlandia) di ridurre la quota di sussidi e quelle dei paesi mediterranei (Francia, Italia, Spagna e Portogallo) di confermare la proposta iniziale della Commissione sulla dimensione complessiva del “Recovery Fund” (e anche sul montante di contributi a fondo perduto), ha elaborato proposte di compromesso successive che, di fatto, hanno ridotto all’osso sia le garanzie di bilancio, sia il Pilastro 2 del “Recovery Fund”;

2. l’eliminazione di alcune linee di finanziamento dello Strumento dell’UE per la ripresa proposte inizialmente dalla Commissione e una diversa allocazione di risorse finanziarie su di esse;

3. il rafforzamento del carattere di strumento temporaneo e di “risposta rapida” del “Recovery Fund”, dal momento che il Consiglio ha deciso che le risorse dovranno essere impegnate entro il 2023 e non più entro il 2024 (il punto A13 delle Conclusioni dispone che “gli impegni giuridici di un programma integrato da Next Generation EU devono essere contratti entro il 31 dicembre 2023. I relativi pagamenti saranno effettuati entro il 31 dicembre 2026”).

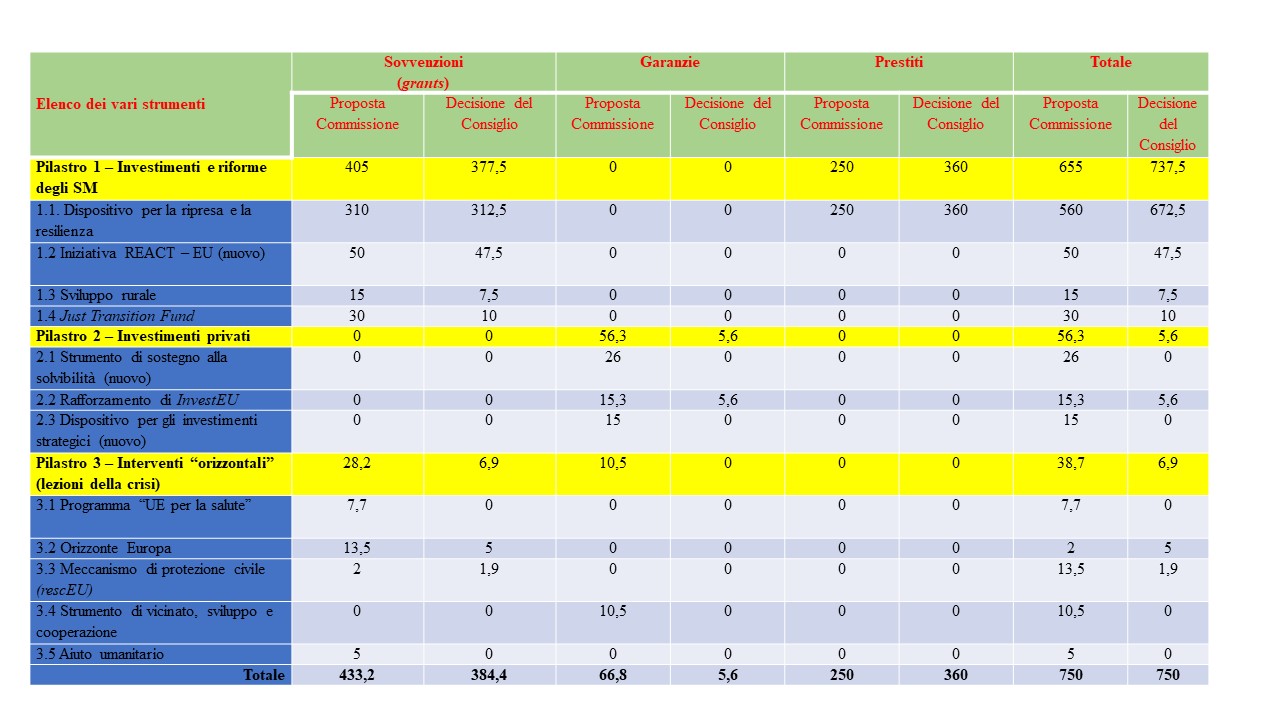

Nella tabella 1 viene riportata la distribuzione dei 750 miliardi di Euro raccolti a titolo di “external assigned resources” fra programmi/linee di finanziamento delle politiche europee come emergeva dalla proposta iniziale della Commissione e come deciso dal Consiglio.

Osservando la tabella si evince chiaramente quanto segue:

• come anticipato diminuisce il montante di risorse che verrà utilizzato nella forma di aiuti a fondo perduto e “strumenti finanziari”, mentre salgono da 250 miliardi a 360 miliardi i prestiti;

• per gli strumenti a sostegno degli investimenti privati del Pilastro 2 vengono previste, come già nella proposta della Commissione, solo garanzie di bilancio dell’UE, ma queste flettono dai 56,3 miliardi della proposta iniziale a soli 5,6 miliardi;

• il Pilastro 2 è di fatto quasi azzerato in termini sia di risorse finanziarie, sia di linee di finanziamento (resta solo la linea di finanziamento volta a dotare il programma InvestEU di 5,6 miliardi di garanzie aggiuntive, mentre vengono sostanzialmente eliminati lo Strumento di sostegno alla solvibilità delle imprese e il Dispositivo per gli investimenti strategici);

• lo Strumento per la ripresa e la resilienza (indicato ufficialmente come Dispositivo per la ripresa e la resilienza) è stato ulteriormente rafforzato, con una dotazione supplementare di 2,5 miliardi di Euro da erogare nella forma di sussidi e con l’aumento dei prestiti da 250 miliardi a 360 miliardi di Euro, per un montante totale davvero ragguardevole di 672,5 miliardi di Euro; [4]

• gli altri strumenti del Pilastro 1 – REACT-EU, sviluppo rurale e Just Transition Fund – sono stati tutti decurtati di risorse finanziarie. Peraltro, l’Iniziativa REACT-EU non solo scende come ammontare complessivo a valere di Next Generation EU da 50 a 47,5 miliardi di Euro, ma perde anche la dotazione specifica di 5 miliardi di Euro, proposta inizialmente della Commissione, che avrebbe dovuto essere stanziata in seguito a un emendamento al Quadro Finanziario Pluriennale che termina il prossimo 31 dicembre; [5]

• il Pilastro 3, che avrebbe dovuto essere quello maggiormente orientato a rafforzare la capacità dell’UE di affrontare eventuali nuove ondate della pandemia e, più in generale, la sua resilienza sanitaria e sociale a fronte di shock esogeni e/o del tutto imprevedibili, è stato ampiamente ridimensionato. Questo sia sul piano strategico, sia su quello finanziario. In particolare, destano quasi sconcerto le decisioni di: (i) ridurre di 8,5 miliardi di Euro lo stanziamento specifico per il programma Horizon Europe (il programma europeo per la ricerca che, peraltro, è stato oggetto anche di un forte ridimensionamento delle risorse finanziarie stanziate nell’ambito della proposta di QFP post 2020 rilasciata dal Consiglio); (ii) non finanziare tramite il “Recovery Fund” gli interventi del “nuovo” programma sanitario europeo “EU for Health”. La proposta della Commissione proponeva di destinare 7,7 miliardi del “Recovery Fund” a questo programma, a cui sommare un finanziamento di quasi 1,7 miliardi di Euro nell’ambito del QFP post 2020. Le Conclusioni del Consiglio Europeo del 17-21 luglio hanno di fatto espunto questo programma dal “Recovery Fund”, limitandosi a confermare il modestissimo stanziamento di quasi 1,7 miliardi su 7 anni del QFP post 2020.

In sintesi, nonostante la riduzione della dotazione di risorse allocate sugli strumenti dedicati alle politiche territoriali e/o ambientali (appena citati sopra), il Pilastro 1, come già nella proposta iniziale, è quello che incide di gran lunga maggiormente sul montante complessivo di risorse aggiuntive per le politiche europee che verranno raccolte sui mercati finanziari dalla Commissione (incide per il 98,33%) grazie alla ragguardevole dimensione del Dispositivo per la ripresa e la resilienza.

L’assoluta centralità del Dispositivo per la ripresa e la resilienza nel “Recovery Fund” e il suo particolare meccanismo di governance implicano risvolti politici rilevanti, sui quali mi riprometto di avanzare delle riflessioni specifiche in dei successivi post.

Più in generale, appare evidente che le Conclusioni del Consiglio Europeo straordinario, da un lato rafforzano la valenza di strumento di carattere straordinario ed emergenziale del “Recovery Fund” (riducendo ulteriormente il periodo entro il quale impegnare le risorse e anche quello entro il quale spenderle) e, al tempo stesso, ne riducono di molto la valenza strategica, eliminando e/o ridimensionando certi strumenti volti a produrre beni pubblici europei e/o a potenziare la resilienza dell’UE (si pensi all’eliminazione degli stanziamenti per il programma sanitario europeo e alla riduzione di quelli destinati ad Horizon Europe e al meccanismo di protezione civile europeo, indicato con l’acronimo rescEU).

Tabella 1 – Pilastri “operativi” e programmi di spesa dello Strumento dell’UE per la ripresa

(importi finanziari in miliardi di Euro, in prezzi costanti 2018)

******

Immagine ex Pixabay

[1] Per quanto concerne le fonti di finanziamento ordinarie dell’UE (“risorse proprie”) il Consiglio Europeo ha avallato la richiesta della Commissione di elevare all’1,40% del Reddito Nazionale Lordo di tutti gli Stati Membri il massimale delle “risorse proprie” (si veda il punto A28 delle Conclusioni). Inoltre, viene prevista l’introduzione, a partire dal 1° gennaio 2021, di una nuova tipologia di “risorsa propria”, ossia un prelievo sui rifiuti di plastica per imballaggi non riciclati.

[2] Lo Strumento dell’UE per la ripresa (indicato un po’ da tutti come “Recovery Fund”), come evidenziato più volte su questo blog, non ha propriamente la natura di strumento di spesa. Esso, in realtà, è il piano di cui si è dotata la Commissione per raccogliere risorse finanziarie straordinarie sui mercati finanziari, come si evince chiaramente dalla Comunicazione COM (2020) 441 della Commissione e, dal lato delle spese, si limita solo a indicare come le risorse finanziarie raccolte sui mercati finanziari verranno allocate fra gli strumenti di spesa ordinari dell’UE. Lo Strumento dell’UE per la ripresa, infatti, consente di raccogliere risorse aggiuntive rispetto alle “risorse proprie” dell’UE a titolo di “risorse esterne con destinazione di spesa specifica” (“external assigned resources”) ai sensi dell’art. 21 del regolamento finanziario vigente (Reg. (UE, Euratom) 1046/2018).

Si veda il post del 25.06.2020 “La base legale dei negoziati su Next Generation EU e Quadro Finanziario Pluriennale dell’UE post 2020”.

[3] L’accordo raggiunto dai capi di Stato e di Governo è stato approvato dal Parlamento Europeo nel corso di una riunione plenaria straordinaria che si è tenuta il 23 luglio (con 465 voti a favore), ma il Parlamento ha parimenti ribadito i rilievi critici avanzati nella Proposta di risoluzione sulle Conclusioni della riunione straordinaria del Consiglio Europeo del 17-21 luglio 2020 (datata 22.07.2020) e la volontà di addivenire a un accordo sul QFP post 2020 solo se verrà rafforzata la sua dimensione finanziaria complessiva e verranno allocate più risorse sui Programmi orientati a promuovere la produzione di beni pubblici europei.

[4] Preme assolutamente evidenziare che lo Strumento per la ripresa e la resilienza è una delle componenti dello Strumento dell’UE per la ripresa e non va assolutamente confuso con esso (come, sovente, fanno molti politici e giornalisti italiani). Lo Strumento per la ripresa e la resilienza (Recovery and Resilience Facility) è quello che è stato maggiormente dibattuto sia in quanto è quello su cui si concentra la quota più elevata delle risorse, sia per il fatto che gli interventi di policy che verranno finanziati saranno condizionati all’attuazione di riforme negoziate con la Commissione nell’ambito del sistema di sorveglianza multilaterale delle politiche pubbliche degli Stati Membri più noto come “semestre europeo”. Questa previsione iniziale, peraltro, è stata ulteriormente irrigidita nelle proposte di compromesso avanzate dal presidente del Consiglio Europeo Michel, fino a giungere a un meccanismo di governance che prevede quasi un veto di altri Stati su piani di riforme considerati non soddisfacenti (il c.d. “freno di emergenza”). Il sistema di governance si fonda, in estrema sintesi, su un forte rafforzamento, rispetto alla proposta iniziale, del ruolo del Consiglio. Infatti, il punto A19 delle Conclusioni dispone che “la valutazione dei piani per la ripresa e la resilienza deve essere approvata dal Consiglio, a maggioranza qualificata su proposta della Commissione, mediante un atto di esecuzione che il Consiglio si adopera per adottare entro quattro settimane dalla proposta”.

[5] L’Iniziativa REACT-EU avrebbe dovuto costituire una sorta di ponte fra la programmazione 2014-2020 dei Fondi Strutturali e quella 2021-2027. La proposta della Commissione, infatti, prevedeva una dotazione supplementare di risorse di 55 miliardi di Euro (in prezzi costanti 2018) per la “politica di coesione”, di cui 50, appunto, raccolti sui mercati finanziari dalla Commissione e 5 stanziati con un emendamento al Quadro Finanziario Pluriennale 2014-2020. Il Consiglio Europeo ha deciso di lasciar decadere l’ipotesi di una dotazione di 5 miliardi di Euro per l’Iniziativa REACT-EU utilizzabile già nel corso del 2020, che si sarebbe potuta stanziare emendando il QFP 2014-2020.