“Se gli economisti riuscissero a farsi considerare gente umile,

di competenza scientifica sullo stesso piano dei dentisti,

sarebbe meraviglioso”J.M. Keynes [1]

Alla ricerca di una bussola per i Fondi Strutturali 2021-2027

Il mio precedente post “Fondi Strutturali 2021-2027: alla ricerca di un quadro strategico di medio termine”, come immaginavo, ha sollevato dei rilievi critici con riferimento alla mia idea che, in assenza di un background di policy formulato ad hoc per la politica di coesione, i veri pilastri strategici della programmazione 2021-2027 dei Fondi Strutturali siano da rinvenire ne:

• il rafforzamento, anche per questi strumenti, del sistema di vincoli alle politiche strutturali di sviluppo degli Stati Membri basati sul c.d. “fiscal compact” e sul “semestre europeo” [2];

• l’orientamento a circoscrivere il perimetro degli interventi di sostegno alla domanda aggregata ai soli interventi riconducibili, per natura e per logiche di finanziamento, al Piano di Investimenti per l’Europa (più noto come “piano Juncker”).

In questo post spiegherò meglio la mia posizione, precisando da subito due aspetti:

• la mancanza di un quadro chiaro su obiettivi qualificanti del Quadro Finanziario Pluriennale 2021-2027 e della nuova riforma della politica di coesione è stata autorevolmente rimarcata anche dalla Corte dei Conti Europea e dal Parlamento Europeo; [3]

• la mia colpa, nel precedente post, è stata quella di non sottolineare abbastanza che la spinta verso un eccessivo riorientamento della politica di coesione verso obiettivi perseguiti con altre logiche di policy (la stabilizzazione delle condizioni macroeconomiche e di finanza pubblica e il sostegno della domanda aggregata solo secondo le logiche del “piano Juncker”) emerge non solo dalla lettura delle proposte di regolamento inerenti ai Fondi Strutturali, ma anche di quelle sui nuovi strumenti volti, nelle intenzioni della Commissione, a rafforzare l’Unione Economica e Monetaria (UEM).

I due strumenti volti a migliorare il funzionamento dell’UEM sono:

• il Programma di Sostegno alle Riforme, inserito nella Rubrica II del prossimo Quadro Finanziario Pluriennale (QFP), segnatamente nel policy cluster 6 “Unione Economica e Monetaria” (v. il paragrafo che segue);

• la Funzione europea di stabilizzazione degli investimenti (inserita nel novero degli strumenti attuabili con risorse finanziarie al di fuori dei massimali di spesa del QFP 2021-2027), chiamata ad assolvere il compito specifico di aiutare gli Stati Membri che sono colpiti da shock asimmetrici a sostenere il livello degli investimenti pubblici, come viene spiegato molto bene sia nella proposta di regolamento su questo strumento, sia nella brochure che lo presenta sinteticamente. [4]

Il Programma di Sostegno alle Riforme

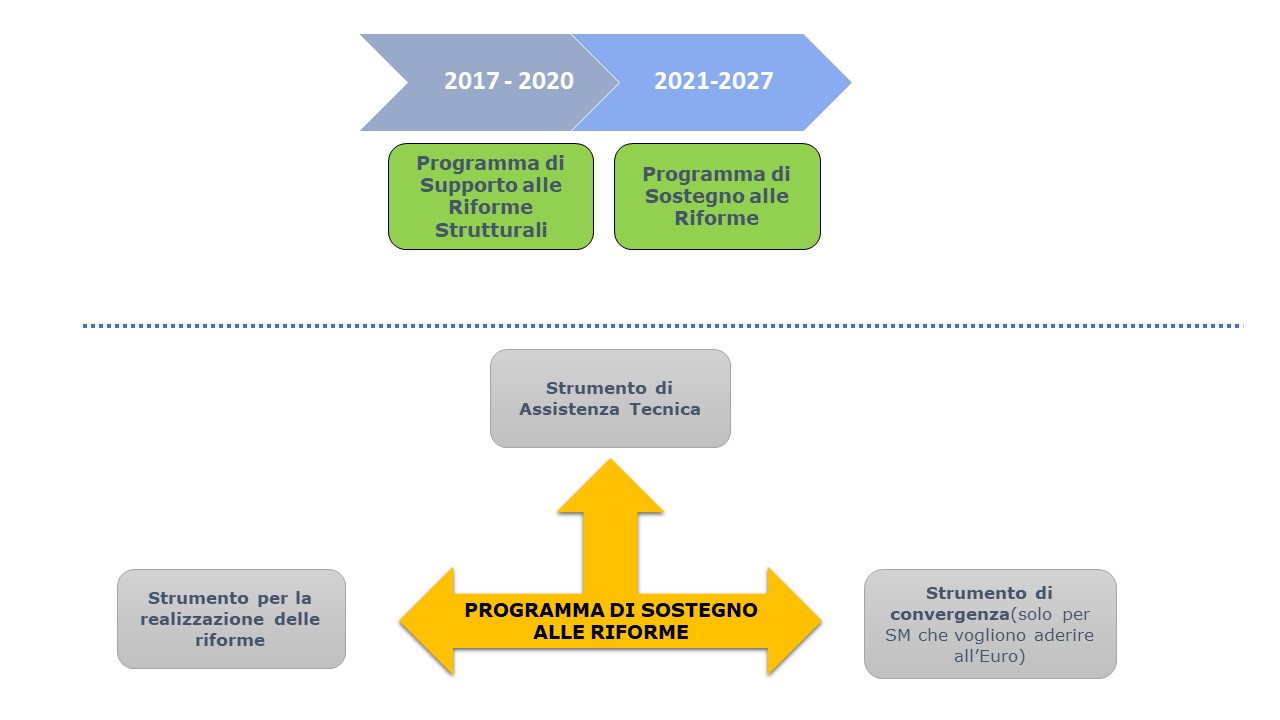

Il Programma di Sostegno alle Riforme è lo strumento della programmazione 2021-2027 che raccoglie l’eredità del Programma di Supporto alle Riforme Strutturali 2017-2020 (v. Figura 1). Quest’ultimo, la cui proposta di regolamento della Commissione risale al novembre del 2015, è entrato in vigore il 20 maggio 2017 e, sulla base dei dati riportati nella valutazione ex ante del Programma di Sostegno alle Riforme, ha facilitato l’avvio di oltre 440 progetti di riforma in 24 Stati Membri.

Fig. 1 – L’articolazione del Programma di Sostegno alle Riforme

Nella proposta di regolamento del 31 maggio 2018 sul Programma di Sostegno alle Riforme e nei documenti allegati emerge chiaramente la volontà della Commissione di fornire agli Stati Membri la possibilità di accedere a delle facilitazioni finanziarie e tecniche che consentano ai richiedenti di formulare con minori tensioni politiche interne delle riforme strutturali di medio-lungo termine (nella proposta di regolamento si insiste molto sui costi fiscali e politici delle riforme). [5]

Il Programma di Sostegno alle Riforme è articolato in tre pilastri (vedi Figura 1):

• uno strumento di supporto finanziario per la realizzazione delle riforme, potenzialmente accessibile per tutti gli Stati Membri, per il quale la Commissione propone lo stanziamento di 22 miliardi di Euro (le riforme, ovviamente, sono quelle concordate fra Commissione e Stati nell’ambito del c.d. “semestre europeo”);

• uno strumento di assistenza tecnica, per facilitare l’acquisizione da parte degli Stati Membri di competenze legislative ed operative funzionali al miglioramento dei processi di riforma;

• uno strumento di convergenza, accessibile solo da quei paesi europei che vogliono entrare a far parte della “zona Euro”.

Il budget complessivo proposto dalla Commissione ammonta a 25 miliardi di Euro e l’accesso al Programma – su base volontaria – non sarà condizionato al cofinanziamento degli Stati Membri.

I Fondi Strutturali 2021-2027 sono destinati ad essere “commissariati” dagli strumenti della governance economica europea e dal “semestre europeo”?

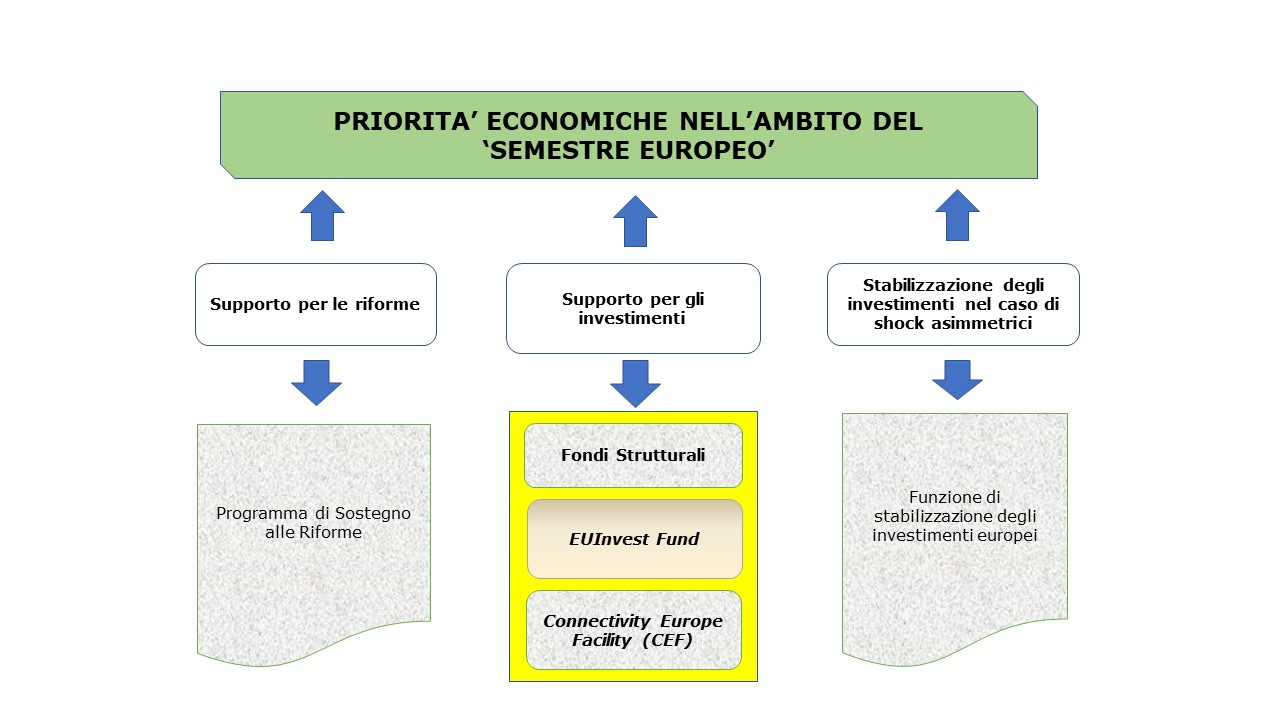

Tornando al nodo centrale del post – il rischio di un completo riorientamento dei Fondi Strutturali 2021-2027 su priorità di policy e logiche di programmazione sempre più lontane dalle priorità istituzionali della politica di coesione – a me pare che questo rischio emerga chiaramente non solo dalla lettura delle proposte di regolamento di questo Programma e dei Fondi Strutturali, ma anche dall’esame di uno schema usato dalla Commissione nella brochure di presentazione del Programma di Sostegno alle Riforme per spiegare meglio la complementarietà di questo strumento con i Fondi Strutturali e con la Funzione europea di stabilizzazione degli investimenti (v. Figura 2).

Fig. 2 – Le sinergie del Programma di Sostegno alle Riforme con Fondi Strutturali e Funzione europea di stabilizzazione degli investimenti (fonte: Commissione Europea)

Come si può osservare, tutti gli strumenti devono fare riferimento alle priorità economiche (e alle riforme) individuate nell’ambito del “semestre europeo”.

I Fondi Strutturali sono presentati come semplici strumenti di supporto agli investimenti, senza alcun cenno alla funzione specifica di sostegno dei processi di convergenza economica delle aree territoriali più arretrate dell’UE (ex Art. 174 del Trattato sul Funzionamento dell’UE).

Come già scrivevo nel precedente post, la Commissione continua a snaturare i Fondi Strutturali, considerandoli ormai soltanto come strumenti cardine per finanziare direttamente interventi “growth oriented” o per raccordare meglio le misure strutturali di sviluppo attuate dalle Regioni con il quadro di stabilità (austerità) fiscale e di programmazione top-down delle limitate politiche espansive dell’UE imposto dal “semestre europeo” e dallo stesso “piano Juncker”. Non è un caso che nella Figura riportata sopra, che costituisce un adattamento di uno schema proposto dalla Commissione, i Fondi Strutturali vengono collocati nell’area degli strumenti di investimento insieme al c.d. “Meccanismo per collegare l’Europa” – “Connecting Europe Facility” – e al fondo che nella prossima programmazione sostituirà il Fondo Europeo per gli Investimenti Strategici (FEIS). Non è neanche un caso, peraltro, che nell’ambito della proposta della Commissione sul Quadro Finanziario Pluriennale post 2020 dell’UE, il Programma di Sostegno alle Riforme venga inserito nella stessa Rubrica II in cui sono inseriti i Fondi Strutturali.

A queste considerazioni, vanno aggiunti alcuni elementi che confermano la attendibilità della mia posizione, che si possono trarre dalle proposte di regolamento della Commissione sui Fondi Strutturali:

• vengono confermati e rafforzati i vincoli alla programmazione degli interventi rappresentati dalle Country Specific Recommendations (CSR) indirizzati agli Stati Membri dal Consiglio al termine del “semestre europeo” e le condizionalità macroeconomiche (si veda l’articolo 15 della proposta di regolamento sulle “disposizioni comuni” dei Fondi 2021-2027); [6]

• viene introdotta la possibilità per gli Stati Membri di presentare il loro Accordo di Partenariato in concomitanza della presentazione del Programma Nazionale di Riforma (PNR);

• gli Stati Membri possono allocare fino al 5% dei contributi dei Fondi Strutturali, del Fondo di Coesione e dei fondi per il settore della pesca (FEAMP) sul “nuovo” Programma EUInvest. [7] L’art. 10 della proposta di regolamento sulle “disposizioni comuni”, infatti, stabilisce che “gli Stati Membri possono assegnare, nell’Accordo di Partenariato o nella richiesta di modifica di un programma, l’importo che il FESR, il FSE+, il Fondo di coesione e il FEAMP contribuiscono a InvestEU, da eseguire mediante garanzie di bilancio. L’importo da contribuire a InvestEU non supera il 5 % della dotazione totale di ciascun fondo, salvo in casi debitamente giustificati., nell’ambito dell’Accordo di Partenariato”. [8]

Tanti indizi fanno una prova. Per avvalorare ulteriormente la mia tesi, non mi resta che chiudere il post con le parole espresse dagli esperti della SVIMEZ nel “Rapporto 2018. L’economia e la società del Mezzogiorno” (v. p. 298):

“il quadro che emerge, in generale, è di una coesione ‘commissariata’ dalla governance economica europea, rispetto alla quale perde autonomia, venendo sempre più integrata con altri strumenti della politica economica comunitaria, rispetto ai quali, anzichè acquisire centralità, sembra divenire subalterna. Con un rischio concreto di intaccare definitivamente le finalità proprie dei Fondi Strutturali di riduzione delle disparità regionali”.

******

[1] Keynes J.M., Esortazioni e profezie, il Saggiatore, Milano, 1984, p. 283.

[2] Il “semestre europeo” è il processo di controllo multilaterale dell’andamento macroeconomico e delle condizioni di stabilità delle finanze pubbliche degli Stati Membri (è stato varato nel 2010). Esso è finalizzato, in primo luogo, a migliorare il coordinamento delle politiche economiche e garantire un ambiente macroeconomico stabile.

Il “semestre” in questione sarebbe il primo dell’anno, ma in realtà questo processo si snoda su un arco di tempo che va, come minimo, da novembre dell’anno precedente (mese in cui la Commissione pubblica una “Analisi Annuale della Crescita”, in cui a fianco dell’analisi dell’andamento economico in Europa, trova spazio un autorevole parere della Commissione sulle priorità economiche e sociali dell’UE per l’anno successivo, parere di cui tutti gli stati dovrebbero tener conto) al mese di luglio dell’anno di riferimento, quando vengono emanate le Country Specific Recommendations del Consiglio.

Il processo, alquanto complesso, è ben spiegato sul sito istituzionale del Consiglio.

Nel mese di aprile (preferibilmente entro metà aprile), tutti gli Stati sono tenuti a presentare:

• il Programma di Stabilità e di Convergenza in cui formulano la loro strategia di medio termine volta a garantire la sostenibilità delle finanze pubbliche;

• il Programma Nazionale di Riforma (PNR) in cui delineano gli interventi di riforma strutturale, con particolare riguardo alla promozione della competitività, della crescita economica e dell’occupazione.

[3] EUROPEAN COURT OF AUDITORS “The Commission’s Proposal for 2021-2027 Multiannual Financial Framework”, Briefing Paper, July 2018.

[4] EUROPEAN COMMISSION (2018), Proposal for a regulation on the establishment of a European Investment Stabilisation Function; COM (2018) 387 final, Brussels, 31.05.2018

[5] Questa logica di intervento del Programma di Sostegno alle Riforme e, più in generale, il “triangolo virtuoso” alla base della proposta della Commissione (riforme strutturali, investimenti finanziati attuati sempre più con forme di Partenariato Pubblico Privato e responsabilizzazione fiscale degli Stati Membri), sono stati criticati dal Parlamento Europeo. Si vedano:

EUROPEAN PARLIAMENT (2017), In depth-analysis. How to further strengthen the European Semester?, PE 602.113

EUROPEAN PARLIAMENT (2018), Research for REGI Committee. Future links between structural reforms and EU cohesion policy, Briefing, PE 617.481

[6] I Country Specific Recommendations (CSR) dovranno essere presi come termine di riferimento almeno in due fasi:

• nella fase di programmazione iniziale (la Commissione indica i CSR come una autentica roadmap per definire gli interventi dei Fondi e il disegno strategico dei programmi 2021-2027);

• nella fase di revisione intermedia (2024) dei programmi, volta a riprogrammare tutti gli interventi per il triennio finale di attuazione, che, sarà guidata in primo luogo, appunto, dai CSR del Consiglio più recenti a quella data.

Immagine ex Pixabay

[7] InvestEU Programme, in realtà, non è affatto un nuovo Programma. Esso, infatti, raccoglie integralmente l’approccio strategico e operativo del “piano Juncker” e del Fondo Europeo per gli Investimenti Strategici (FEIS). La vera novità di InvestEU Programme è che esso riunisce sotto un unico “ombrello” tutti gli strumenti di ingegneria finanziaria utilizzati nell’ambito dei programmi dell’UE “a gestione diretta”.

Sul FEIS invito alla lettura del mio post del 10 novembre 2017 “Il FEIS. Genesi e stato di attuazione”.

[8] A parte la discutibile bias deflazionistica del “fiscal compact” e delle politiche macroeconomiche dell’UE, bisognerebbe riflettere maggiormente sul fatto che le “condizionalità macroeconomiche” alla politica di coesione territoriale, di fatto, sono la negazione delle politiche regionali che, quasi per definizione, vanno formulate in base alle caratteristiche strutturali dei territori. Le politiche “one size fits all” del “semestre europeo”, pertanto, vanno a intaccare profondamente sia la possibilità di formulare programmi di spesa pertinenti rispetto ai problemi locali da risolvere, sia le libertà di scelta delle Autorità di Gestione dei programmi di spesa pluriennali.

Per fortuna, il 13 febbraio il Parlamento Europeo ha approvato la sua posizione ufficiale inerente alle proposte sui Fondi post 2020 della Commissione e, di fatto, ha chiesto di eliminare completamente l’art. 15 della proposta di regolamento sulle “condizionalità macroeconomiche”.